2015-04-08

2015-04-08 352

352В современной международной торговле используется еще и такая форма финансирования собственного экспорта, как факторинг. Он является объектом международной конвенции, которая была подписана на дипломатической конференции в Оттаве 28 мая 1988 г. Во время осуществления внешнеторговой операции с применением факторинга банк или финансовое учреждение (фактор) соглашается освободить экспортера от расчетной части экспортной операции для того, чтобы предприятие-производитель занималось своей основной деятельностью.

Может быть один фактор по экспорту в стране экспортера, а могут быть два — фактор по экспорту в стране экспортера и фактор по импорту в стране импортера. Например, украинский экспортер имеет желание экспортировать свой товар (на сумму 10 тыс. дол. США). Он провел предварительные переговоры с контрагентом и определил, на какую сумму (10 тыс. дол. США) и какой товар необходим импортеру. После этого (предварительно заключив соглашение с фактором) экспортер посылает фактору следующую информацию:• название фирмы потенциального импортера;• банковские реквизиты потенциального импортера;• предварительно согласована сумма соглашения.

Далее фактор (по своим каналам) проверяет импортера относительно его деловой репутации и финансового состояния (1—2 недели). Потом сообщает экспортеру возможные варианты ответа:

1. Фактор отказывается выполнять такую операцию через себя. Это свидетельствует о том, что потенциальный импортер является ненадежным по деловым или финансовым качествам или информация о нем в мировых банковских кругах отсутствует.

2. Фактор согласен выполнять операцию на 50 % (или на любой другой процент). То есть в нашем примере потенциальный импортер не имеет опыта осуществления торговых операций на сумму 10 тыс. дол. США. И для предотвращения риска неуплаты средств фактор соглашается на половину. Однако это означает, что если экспортер и импортер согласятся проводить внешнеэкономическую операцию в два этапа (то есть по 5 тыс. дол.), то в таком случае фактор будет выполнять операцию на 100 %.

3. Фактор сразу соглашается на 100 %.

Дальше экспортер заключает соглашение. В соглашение дополнительно записываются два обязательных предостережения:• расчеты по внешнеторговой операции будут осуществляться на условии документарного инкассо через факторинговое учреждение;• экспортер имеет полное материальное право собственности на экспортированную продукцию к моменту зачисления средств за экспорт на его счет.

Потом в обычном порядке экспортер отправляет свою продукцию согласно условиям контракта и через факторинговое учреждение посылает инкассовое поручение импортеру.

Если импортер не оплатит средства за экспортированный товар в определенный контрактом срок, то фактор перечислит их на собственный счет в интересах экспортера. После этого он самостоятельно будет «выбивать» эту сумму у импортера.

За свои услуги фактор берет комиссионное вознаграждение (как правило один раз в году в середине декабря) с экспортера — в размере 1—3 % от годовой суммы всех контрактов (которые прошли через его учреждение) за год.

К услугам по вопросам факторинга также принадлежат:• предоставление информации и проверка финансовой и хозяйственной возможности импортера;• взятие на себя риска до 100 % по расчетам за экспорт;• купля денежных претензий, которые возникают во время поставок товаров, предоставления услуг;• напоминание и предостережение дебиторам;• правовое преследование непорядочных импортеров.

В целом факторинг напоминает страховые операции, но основным преимуществом применения факторинговых операций перед страховыми является то, что фактор в отмеченный в контракте срок полностью платит средства (в предварительно определенной доле) экспортеру, а затем с помощью своих рычагов получает эту сумму от импортера. Во время страхования товара экспортер получает средства лишь при условии официального подтверждения неплатежеспособности импортера.

И еще одна особенность: факторам строго запрещено пользоваться средствами клиента. Это преследуется законодательством и в случае выявления нарушений влечёт за собой огромные штрафы и потерю деловой репутации на международном финансовом рынке. Средства, которые фактор получил от импортера (в счет выполнения последним своих обязательств по контракту), должны быть мгновенно переведены в пользу экспортера. Даже если закончилась рабочая банковская неделя (в данной стране), средства будут переведены из филиала, который работает в рабочем режиме на другом конце света.

Во время осуществления международных торговых операций субъекты испытывают разные риски:• изменение цены на товар после заключения контракта;• отказ импортера от товара или от уплаты за товар;• ошибки в документации;• ошибки при уплате денежных средств за товар;• злоупотребление валютными средствами;• неплатежеспособность покупателя;• неустойчивость валютных курсов;• замораживание валютной выручки;• блокировка счетов;• инфляция и тому подобное.

Особенное место среди коммерческих рисков занимают валютные риски. В их основе лежит изменение реальной стоимости денежного обязательства. Для предотвращения этих рисков рекомендуется включать в контракт защитные валютные предостережения.

Валютные риски. Валютное предостережение — это особое условие во внешнеторговом контракте (являющейся его неотъемлемой частью), которое предусматривает возможность пересмотра суммы расчета пропорционально изменению курса валюты для подстраховки экспортера или импортера от риска обесценивания валютных средств. Чаще всего применяются валютные предостережения в том случае, когда в контракте разные валюта расчета и валюта цены. Однако возможны случаи, когда в контракте предусматриваются разные валюты. Например, могут быть разными валюта контракта, валюта цены, валюта страхования груза, валюта фрахта, валюта штрафов, валюта расчета и тому подобное. Конечно, такое случается очень редко, но все же бывает.

Если валюта цены и валюта расчета разные, можно в текст контракта включить следующее: «Валюта расчета (в такой-то валюте) установлена исходя из соотношения валютного курса на день подписания контракта (или другой срок) и составляет „А” (то есть указывается пропорция) единиц валюты цены контракта (в такой-то валюте). В случае, когда на день перечисления средств соотношение валютного курса изменится больше чем +/—'В' (указывается определенная сумма или процент), сумма платежа будет соответственно изменена в соотношении «А».

Можно использовать упрощенный текст: «Валюта расчета (в такой-то валюте) установлена исходя из соотношения валютного курса на день подписания контракта (или другой срок) и составляет «А» единиц валюты цены контракта (в такой-то валюте). В случае, когда на день перечисления средств соотношение валютного курса изменится, сумма платежа будет соответственно изменена в соотношении «А».

В случае несвоевременного (после 90 дней) поступления валютных средств на счет экспортера Украины налоговая администрация будет насчитывать и удерживать с экспортера пеню в размере 0,3 % (вступило в силу с 1 января 1995 г.) от незачтенной суммы за каждый календарный день.

Поэтому во время заключения внешнеэкономических контрактов следует предусматривать соответствующие штрафные санкции относительно импортера (на случай возможного несвоевременного поступления средств за экспортированную продукцию).

Учет операций по приобретению иностранной валюты для расчетов с поставщиками и ее продажа. При условии недостаточности собственных оборотных средств в валюте контракта для выполнения обязательств перед нерезидентами, субъекты предпринимательской деятельности Украины имеют право осуществлять ее куплю на межбанковском валютном рынке в соответствии с требованиями «Правил осуществления операций на межбанковском валютном рынке Украины», утвержденных Постановлением Правления НБУ от 18 марта 1999 года N 127.

Все валютные операции с иностранными валютами первой группы Классификатора иностранных валют НБУ (дальше — Классификатор) и операции купли-продажи безналичных иностранных валют за гривни за счет собственных средств уполномоченных банков и уполномоченных кредитно-финансовых учреждений осуществляются лишь на условиях «тод» (поставка валюты происходит сегодня), «том» (поставка валюты происходит на следующий рабочий день) или «спот» (поставка валюты происходит на второй рабочий день со дня заключения соглашения).

В то же время, на условиях «форвард» позволяется осуществлять валютные операции с иностранными валютами первой группы Классификатора лишь для хеджирования рисков изменений курсов иностранных валют относительно других иностранных валют, которые возникают во время выполнения клиентами-резидентами внешнеэкономических договоров в случае соблюдения следующих обязательных условий:— соглашения заключаются лишь с банковскими учреждениями;— соглашения заключаются уполномоченными банками за счет и по поручению клиента;— валютами соглашения являются иностранные валюты 1 группы Классификатора.

Основанием для покупки иностранной валюты на межбанковском валютном рынке Украины при расчетах с нерезидентами по торговым операциям считаются следующие документы:— договор с нерезидентом, оформленный в соответствии с требованиями действующего законодательства Украины, или другой документ, который согласно с действующим законодательством Украины имеет силу договора;— грузовая таможенная декларация в случае, если товар ввезен на территорию Украины (грузовые таможенные декларации, по которым осуществлено таможенное оформление временно ввезенных грузов под обязательство об их обратном вывозе, не являются основанием для купли иностранной валюты);— акт принятия сдачи, акт выполненных работ (предоставленных услуг) или другой документ, который свидетельствует о предоставлении услуг, выполнения работ;— документы, предусмотренные при документарной форме расчетов (аккредитив, инкассо);— справка государственной налоговой администрации (инспекции), в которой резидент зарегистрирован как налогоплательщик, с указанием информации об основном текущем счете резидента в гривнях и текущий счет в иностранной валюте, который определен резидентом как счет, с которого осуществляются все перечисления с целью выполнения обязательств резидента перед нерезидентами в этой иностранной валюте (срок действия справки 90 дней).

Приобретение иностранной валюты не влияет на валовые расходы и валовые доходы предприятия, поскольку сумма гривен, оплаченная при приобретении (без учета комиссионных и стоимости услуг других лиц), считается балансовой стоимостью данной иностранной валюты. В случае приобретения одной иностранной валюты за другую, балансовой стоимостью приобретенной валюты считается стоимость проданной валюты.

Поскольку комиссионные вознаграждения и другие подобные расходы не включаются в балансовую стоимость иностранной валюты, то они относятся к валовым расходам предприятия.

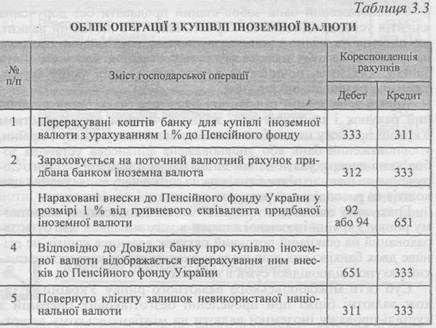

Порядок отображения в бухгалтерском учете купли иностранной валюты табл. 3.3.

Законодательное регулирование операций по продаже иностранной валюты на протяжении длительного времени существенно изменялось. Так, 50 процентов поступлений в иностранной валюте первой группы Классификатора иностранных валют НБУ в пользу резидентов-юридических лиц подлежали обязательной продаже через уполномоченные банки в соответствии с требованиями постановления Правления Национального банка «О введении обязательной продажи поступлений в иностранной валюте в пользу резидентов — юридических лиц» Украины от 4 сентября 1998 года № 349.

С 1 апреля 2005 г. общим постановлением Кабинета Министров Украины и НБУ от 30 марта 2005 г. «О внесении изменений к Антикризисным мерам по финансовой стабилизации» отменено требование относительно обязательной продажи поступлений в иностранной валюте в пользу резидентов — юридических лиц. Согласно п. 2.17 «Правил осуществления операций на межбанковском валютном рынке Украины», утвержденных Постановлением Правления НБУ от 18 марта 1999 года № 127 — средства в иностранной валюте, поступившие по адресу юридического лица — резидента подлежат предварительному зачислению на распределительный счет.

Уполномоченный банк обязан продавать без поручения клиентов все поступления в пользу клиента в иностранной валюте, подлежащих, согласно действующему законодательству Украины продажи на межбанковском валютном рынке Украины, на протяжении пяти банковских дней, начиная со дня зачисления таких поступлений на распределительный счет.

Средства в иностранной валюте, которые были зачтены на распределительный счет и не подлежат согласно действующему законодательству Украины продажи на межбанковском валютном рынке Украины, уполномоченный банк или уполномоченное финансовое учреждение обязаны перечислить на текущий счет клиента без его поручения не позже пяти банковских дней со времени зачисления этих средств на распределительный счет.

Гривневый эквивалент проданной на межбанковском валютном рынке Украины иностранной валюты во всех случаях должен быть зачислен на основной текущий счет владельца средств не позже двух банковских дней после поступления на корреспондентский счет соответствующей суммы в гривнях.

Субъекты межбанковского валютного рынка Украины, а также валютные биржи при проведении безналичных операций по купли-продажи иностранной валюты на межбанковском валютном рынке Украины получают комиссионное вознаграждение от клиентов в гривнях.

Уполномоченному банку и уполномоченному финансовому учреждению согласно их собственным тарифам разрешено получать комиссионное вознаграждение в иностранной валюте за счет средств клиентов, если операции, которые они выполняют по поручению клиентов, связаны с уплатой комиссионного вознаграждения в иностранной валюте иностранному банку корреспонденту (осуществление перевода, документарные операции, операции с чеками, которые приняты на инкассо, операции по пластиковым карточкам международных платежных систем и тому подобное) и с уплатой средств международным платежным системам и международным системам связи за пользование их услугами.

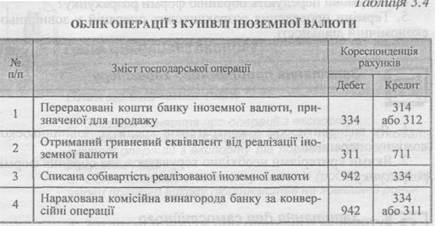

Порядок отображения в бухгалтерском учете купли иностранной валюты приведен в табл. 3.4.

В случае продажи иностранной валюты в валовые доходы предприятия включается сумма гривневого эквивалента валюты, полученной от иностранного покупателя, а в валовые расходы включается балансовая стоимость этой иностранной валюты, а также любые другие расходы, связанные с уплатой стоимости конверсионных услуг.