2015-04-08

2015-04-08 2700

2700Руководство предприятия намерено в следующем периоде увеличить выручку от реализации продукции на 3%. Провести операционный анализ и построить график определения порога рентабельности по имеющимся данным:

| Показатель | |

| 1. Цена за единицу продукции | 0,8 тыс. руб. |

| 2. Объём выпуска | 5000 шт. |

| 3. Переменные затраты | 1 1200 тыс. руб. |

| 4. Постоянные затраты | 920 тыс. руб. |

Решение:

ВР = 0,8 *5000 = 4000 тыс.руб.

4000*103%= 4120 тыс.руб.

П=ВР-Зпер-Зпост

П=4000 – 1200 – 920 = 1880 тыс. руб.

ВМ=ВР-Зпер

ВМ=4000 – 1200 = 2800 тыс. руб.

СВОР=

СВОР=  =1,49

=1,49

ПР=  =

=  = 1314,28 тыс.руб.

= 1314,28 тыс.руб.

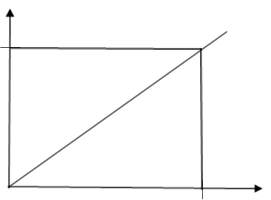

| ||||||||||

| Постоянные затраты | ||||||||||

| Порог рентабельности | ||||||||||

| 1314,28 | Выручка, тыс.руб. | |||||||||

Рис.1 Определение порога рентабельности. Первый графический способ

Итак, при достижении выручки от реализации в 1314,28 тыс. руб. предприятие достигает окупаемости и постоянных и переменных затрат. Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности.

Итак, при достижении выручки от реализации в 1314,28 тыс. руб. предприятие достигает окупаемости и постоянных и переменных затрат. Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности.

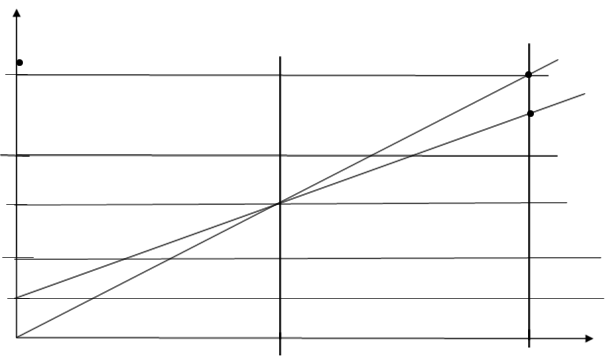

Определим порог рентабельности графическим способом:

Точка БУ = 1314,28/0,8 = 1643 шт.

| |||||||||||||||

| А | Выручка от реализации | ||||||||||||||

| Прибыль | |||||||||||||||

| Б | |||||||||||||||

| Суммарные затраты | |||||||||||||||

| 1314,28 | |||||||||||||||

| Переменные затраты | |||||||||||||||

| УБЫТКИ | |||||||||||||||

| Постоянные затраты | |||||||||||||||

| К, шт. | |||||||||||||||

| Пороговый объем реализации | |||||||||||||||

Далее найдем запас финансовой прочности:

ЗФП=ВР-ПР

ЗФП=4000-1314,28=2 685,72 тыс.руб.

ЗФП=  *100% = 67%

*100% = 67%

Вывод: Компания обладает достаточным запасом финансовой прочности т.е оно способно вынести снижение выручки от реализации на 67% без серьезной угрозы для своего финансового положения.