2015-04-08

2015-04-08 6013

6013Для успешного проведения финансовой политики, эффективной реализации финансового механизма в процессе управления финансами большое значение имеет правовое оформление финансовых отношений организаций, домохозяйств, органов государственной власти и органов местного самоуправления. Роль права как одного из регуляторов общественных, в том числе финансовых, отношений значительно возрастает в связи с переходом в нашей стране от административно-командной системы управления к рыночным принципам функционирования экономики. Кардинальное изменение государственного устройства, построение федеративных отношений между органами власти, изменение состава сфер и звеньев финансовой системы государства диктуют необходимость переосмысления ранее существовавших юридических норм, регулирующих финансовые отношения и создание нового финансового законодательства.

Значение правового Использование правовых норм, регламентирующих функцио- регулирования нирование финансов на всех уровнях управления, позволяет

финансовых грамотно и эффективно управлять системой финансовых отно-

отношении шений как в рамках отдельной организации, так и на государ-

ственном и муниципальном уровнях. Используя правовые нормы, органы государственной власти и органы местного самоуправления регулируют развитие отраслей экономики, обеспечивают ее стабильность и рост, сглаживают и устраняют негативные тенденции в развитии экономики и социальной сферы, воздействуют на объем и структуру финансовых ресурсов, остающихся в распоряжении организаций и домохозяйств. В свою очередь необходимость реализации целей и задач финансовой политики, проводимой государством, стимулирует дальнейшее развитие содержательной части финансового права. Именно финансовая политика определяет вопросы разработки соответствующих финансово-правовых актов для ее реализации, состав правовых норм, которые они должны содержать, а также необходимые изменения в действующих нормативных правовых актах. Применение норм права для организаций означает определенный порядок формирования их уставного (складочного) капитала, формирования и распределения прибыли, налогообложения, реализации амортизационной и инвестиционной политики, управления имуществом и решения других вопросов финансово-хозяйственной деятельности. Правовое регулирование финансовых отношений в рамках домохозяйств осуществляется в ходе установления различных форм государственной финансовой поддержки индивидуальных предпринимателей, в процессе налогообложения доходов физических лиц, предоставления различных социальных льгот и выплат.

Установление и применение к финансовым отношениям соответствующих новым условиям ведения финансово-хозяйственной деятельности и принципам функционирования рыночной экономики норм права, означающих установление четких правил организации этих отношений, позволяет эффективно управлять финансами органов государственной власти и органов местного самоуправления, субъектов хозяйствования, осуществлять государственное регулирование финансов домохозяйств, защищать экономические интересы субъектов финансовых отношений и обеспечивать строгую финансовую дисциплину.

Норма права является первичным, исходным элементом системы права и пред-ставляет собой общеобязательное, формально определенное правило поведения, установленное или санкционированное государством и обеспеченное его принудительной силой. Норма права закрепляет права и обязанности участников общественных отношений и является критерием оценки их поведения {правомерного или неправомерного).

В ходе использования правовых норм в процессе управления финансами проявляется их «императивный» характер, под которым понимается активная практическая деятельность государства по организации финансовых отношений, разработке форм их проявления и использования. В результате этой деятельности субъекты права не могут по своему усмотрению и по собственной инициативе приобретать финансовые права и обязанности, определять их содержание, а также реализовывать их.

Методы правового В зависимости от способа воздействия права на финансовые регулирования отношения можно выделить императивный и диспозитивный

методы их правового регулирования. Императивный метод воздействия на финансовые отношения предполагает использование властных предписаний, сочетающих в себе нормы-запреты и обязывающие нормы. Этот метод характерен для административного и налогового права. Диспозитивный метод предусматривает в ходе установления прав и обязанностей субъектов правоотношений предоставление им возможности выбора варианта поведения или урегулирования собственным соглашением своих взаимоотношений. Данный метод присущ гражданскому, трудовому и семейному праву. В то же время в ряде отраслей и под отраслей права применяются оба перечисленных метода. Так, в под отрасли бюджетного права правовое регулирование бюджетных отношений в основном предусматривает подчинение управляемого субъекта воле соответствующего управляющего субъекта, в качестве которого могут выступать органы государственной власти, органы местного самоуправления, специальные уполномоченные органы, непосредственно осуществляющие управление финансами. Необходимость реализации финансовых интересов государства в лице органов государственной

власти и органов местного самоуправления обусловливает применение императивного метода воздействия на иных участников бюджетных отношений, результатом которого является неравенство субъектов бюджетного права. В то же время диспозитивный метод применяется в бюджетных отношениях, построенных на принципе юридического равенства сторон, а также на определенной свободе вступления в такие отношения. Такого рода правовое регулирование бюджетных отношений в нашей стране проявляется при установлении в Бюджетном кодексе РФ равенства бюджетных прав субъектов РФ. равенства бюджетных прав муниципальных образований в ходе организации межбюджетных отношений и признания субъектов РФ и муниципальных образований равноправными участниками бюджетных отношений.

Например, в равной степени субъекты РФ и муниципальные образования не отвечают по долговым обязательствам друг друга, если указанные обязательства не были ими гарантированы, а также по долговым обязательствам Российской Федерации (ст. 102 БК РФ).

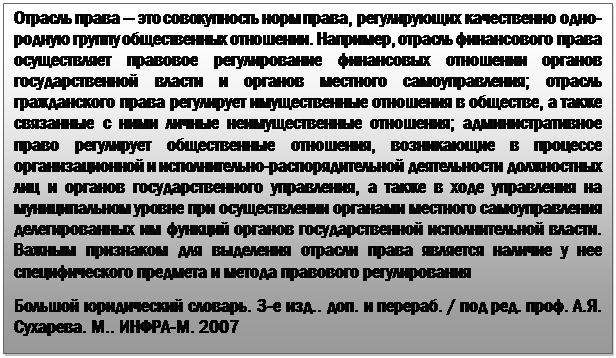

Регулирование финансовых отношений в процессе управления финансами осуществляется с использованием различных норм, содержащихся в соответствующих нормативных правовых актах. При этом правовые акты, регламентирующие финансовые отношения, относятся к различным отраслям и подотраслям права.

|

Финансовые отношения органов государственной власти и органов местного самоуправления прежде всего регулируются нормами финансового права и входящими в него под отраслями — бюджетным правом, налоговым правом, правом социального обеспечения. Финансовые вопросы, связанные с составом государственной и муниципальной казны, регулируются нормами гражданского права, а вопросы реализации полномочий и функций органов государственной власти и органов местного самоуправления, отдельных должностных лиц в сфере управленческой деятельности традиционно относятся к административному праву. Большая часть финансовых отношений организаций регулируется нормами гражданского права (например, вопросы формирования, распределения и использования финансовых ресурсов организаций различных организационно-правовых форм, распредефинансовых полномочий между участниками организации и др.) и административно лрэва (административные штрафы). Таким образом, можно утверждать, что существующие в обществе финансовые отношения регулируются различными отраслями права, при «том на макроуровне первостепенное значение для обеспечения эффективного управления финансами приобретает финансовое право.

Обращаясь к историческому аспекту возникновения системы правового регулирования финансовых отношений и финансового права кап самостоятельной науки, следует отметить, что ее основы были заложены в существовавшей с середины XVIII в. науке — камералистике. Учение о камеральных науках представляло собой совокупность знаний, необходимых для управления государственным (камеральным) имуществом. Камералистика изучала главные закономерности, влияющие на эффективное ведение дворцового хозяйства, и исследовала вопросы государственного управления. государственных финансов, экономики, аграрного дела, торговли и др. В рамках отдельного раздела камералистики, составлявшего собственно финансовую науку, изучались все отношения, связанные с доходами и расходами государства. Во второй половине XIX в. в странах Европы стали появляться научные работы, в которых большое внимание уделялось правовым вопросам, а к концу того же столетия в России появились самостоятельные научные исследования по финансовому праву, среди которых можно особо отметить учебник Ф.Б. Мильгаузена Финансовое право* (1883), научную работу И.Т. Тарасова Очерк науки финансового права* (1883), учебник Д. М. Львова «Курс финансового права»(1888), учебник финансового права И. С. Илловайского (2899). б то же время в России до 1917 г. финансовая и финансово-правовая наука не были разграничены и составляли единое целое. В большинстве университетов Российской империи они рассматривались в рамках единого курса, который в зависимости от учебного заведения назывался либо финансовое право», либо финансовая наука», а ученые того времени в большинстве своем рассматривали термины финансовое право и финансовая наука как тождественные. Однако необходимость упорядочения процесса управления финансовыми отношениями в государстве с помощью введения единых правил и приемов их организации и осуществления, а также контроля за соблюдением этих правил предопределила впоследствии формирование самостоятельной науки финансового права.

Таким образом, финансовое право представляет собой совокупность юридических норм, регулирующих отношения, возникающие в процессе образования, распредели, ния и использования финансовых ресурсов органов государственной власти и органов местного самоуправления, необходимых для реализации возложенных на них функций и выполнения стоящих перед ними задач.

Предметом финансового права являются финансовые отношения, связанные с функционированием как бюджетов органов государственной власти, органов местного самоуправления, так и государственных внебюджетных фондов, а также отношения, в которых государство и муниципальные образования непосредственного участия не принимают, но которые влекут увеличение имущественной основы налогообложения, препятствуют сокрытию доходов и легализации части доходов, полученных проти воправным путем.

В зависимости от субъектов финансового права, к которым относятся органы государственной власти и органы местного самоуправления, специально уполномоченные органы исполнительной власти по управлению государственными и муниципальными финансами, юридические лица (организации) и физические лица (домохозяйства), отношения, регулируемые его нормами, можно разделить на следующие группы:

•между Российской Федерацией, ее субъектами и местным самоуправлением при разграничении доходных и расходных полномочий, налоговых полномочий, а также в ходе организации межбюджетных отношений;

•между финансовыми, налоговыми органами и юридическими лицами по поводу формирования доходов бюджетов, в том числе бюджетов государственных внебюджетных фондов, предоставления бюджетных средств казенным учреждениям, бюджетным учреждениям и государственным (муниципальным) унитарным предприятиям на оказание государственных (муниципальных) услуг (выполнение работ), социальное обеспечение населения, а также иным юридическим лицам в законодательно установленной форме (бюджетные ассигнования, бюджетные инвестиции, субсидии);

•между государственными или муниципальными финансовыми органами в ходе реализации бюджетного процесса на федеральном, региональном и местном уровнях;

•между государственными (муниципальными) унитарными предприятиями, госу-дарственными (муниципальными) учреждениями и их учредителями — органами госу-дарственной власти и местного самоуправления при формировании уставного фонда, распределении полученного дохода, распределении ответственности по обязательствам унитарного предприятия между его учредителем и самим унитарным предприятием И др.;

•между государственными внебюджетными фондами и юридическими и физическими лицами в связи с уплатой страховых взносов и получением страховых выплат в форме пенсий и пособий, привлечением дополнительных источников инвестиций, размещением финансовых ресурсов и получением доходов от этого размещения;

•между финансовыми, налоговыми органами и физическими лицами по поводу формирования доходной части бюджетов, в том числе бюджетов государственных внебюджетных фондов, за счет обязательных налоговых и неналоговых платежей и предоставления бюджетных средств организациям в форме социальных трансфертов и социальных страховых выплат из бюджетов государственных внебюджетных фондов

В целях управления государственными и муниципальными финансами, регулирования финансово-хозяйственной деятельности организаций и доходов населения органы государственной власти и органы местного самоуправления используют нормативные правоакты, которые представляют собой результат правотворчества органов государственной власти и органов местного самоуправления по вопросам финансовой деятельности, входящим в их компетенцию, и содержат соответствующие правовые нормы по рассматриваемому вопросу.

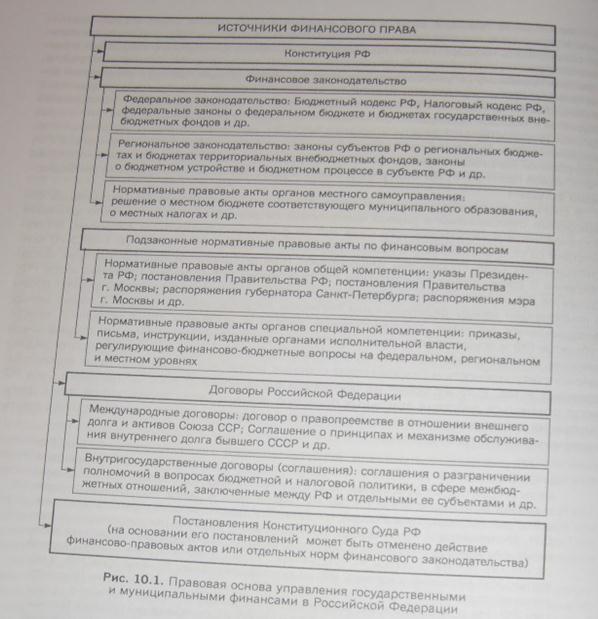

Используемые в ходе управления финансами нормативные правовые акты весьма многообразны и классифицируются по различным признакам. По юридической силе эти акты подразделяются на законы и подзаконные акты: по уровню власти — на правовые акты органов государственной власти и органов местного самоуправления; по степени регулирования сфер и звеньев финансовой системы — на нормативные правовые акты, которые применяются для управления финансовыми отношениями во всех сферах финансовой системы (Конституция РФ. Бюджетный кодекс РФ, Налоговый кодекс РФ), и правовые акты, регулирующие финансовые отношения в отдельной сфере или звене финансовой системы; по масштабам правового регулирования выделяют внутригосударственные и международные нормативные правовые акты.

Источники Основным законом, закладывающим основы управления

финансового права нансами в нашей стране, является Конституция РФ, в которой

определяются федеративное государственное устройство, что обусловливает выделение в составе бюджетной и налоговой систем Российской Федерации трех самостоятельных уровней и влияет на принципы их построения. Кроме того, нормы, непосредственно регулирующие финансовые отношения, содержатся в ст. 8 Конституции РФ. закрепляющей принцип единства экономической системы Российской Федерации; в ст. 35 — право частной собственности; ст. 71—73 определяют предметы ведения Российской Федерации и ее субъектов, в том числе и в сфере финансовых отношений. В Конституции РФ устанавливаются правовые основы деятельности Президента РФ. органов законодательной (представительной) власти, органов исполнительной власти и местного самоуправления в бюджетном процессе.

В Конституции РФ провозглашено, что общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной честью ее правовой системы. Это означает, что нормы международного права должны не только служить ориентиром внутригосударственного законсяатель- ства и правоприменительной практики, но и непосредственно применяться во вну-тригосударственном праве. В статье 15 Конституции РФ установлен приоритет норм международного права перед внутригосударственным правом, в соответствии с ко-торым в случае противоречия норм российского законодательства нормам между-народного права должны применяться последние. При этом Конституция РФ, как и конституция любого другого государства, имеет приоритет перед нормами между- народного права.

Нормы Бюджетного кодекса РФ регулируют финансовые отношения, возникающие в процессе функционирования бюджетной системы РФ. формирования доходов бюджетов бюджетной системы РФ и бюджетов государственных внебюджетных фондов и расходования их средств, в ходе реализации межбюджетных отношений, осуществления бюджетного процесса на территории РФ и применения мер ответственности к нарушителям бюджетного законодательства РФ.

Нормы Налогового кодекса РФ регулируют отношения по установлению, взиманию налогов и сборов на территории РФ. отношения в области налогового контроля и ответствен, за совершение налоговых правонарушений.

Общепризнанные принципы и нормы международного финансового права, содержащиеся в международных договорах, составляют особую группу среди источников финансового права и являются частью правовой системы Российской Федерации. Международные договоры содержат нормы, регулирующие финансовые отношения между Российской Федерацией и зарубежными государствами и имеют большую юридическую силу, чем законы. Так в соответствии со ст. 4 БК РФ и ст. 7 НК РФ в случае противоречия норм международных договоров нормам российского законодательства применяются правила и нормы между, народных договоров. При этом их положения не должны противоречить Конституции Рф

В сфере государственных и муниципальных финансов, помимо правовых норм кодексов и норм международного права, правовой основой управления финансовыми отношениями являются федеральные законы, законы субъектов РФ и нормативно-правовые акты (решения) представительных органов местного самоуправления, регулирующие бюджетные правоотношения соответственно на территории Российской Федерации, субъекта РФ или муниципального образования. Среди наиболее важных финансово-правовых актов в этой сфере следует отметить федеральные законы о федеральном бюджете и бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период. Федеральный закон от Об. 10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральный закон от 15.12.01 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», Федеральный закон от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», Федеральный закон от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» и др,

Кроме федеральных законов, законов субъектов РФ, муниципальных нормативных правовых актов, важное место в системе правового регулирования финансовых отношений в сфере государственных и муниципальных финансов занимают подзаконные акты: указы Президента РФ. постановления Правительства РФ и нормативные правовые акты федеральных органов исполнительной власти (приказы, письма и инструкции федеральных министерств, служб и агентств), органов исполнительной власти субъектов РФ и органов местного самоуправления по финансово-бюджетным вопросам.

Указы Президента РФ, как правило, содержат поручения органам государственной власти по разработке нормативных правовых актов, определяют порядок их разработки или основные направления деятельности этих органов в сфере финансов (например, Указ Президента РФ от 12.05.2008 № 724 «Вопросы системы и структуры федеральных органов исполнительной власти»).

На основании постановлений Правительства РФ осуществляется правовое регулирование процесса управления государственными финансами со стороны высшего органа исполнительной власти в Российской Федерации, который в соответствии с Конституцией РФ обеспечивает проведение единой финансовой и налоговой политики. К примерам наиболее значимых из них в настоящее время относятся постановление Правительства РФ 0129.12.2007 № 1010 «О порядке составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период•, постановление Правительства РФ от 02.08.2010 N» 588 «Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации».

Нормативные правовые акты органов исполнительной власти также играют важную роль в управлении государственными и муниципальными финансами, поскольку позволяют осуществлять государственное правовое регулирование финансовых отношений в разумных отраслях экономики, между распорядителями и получателями бюджетных средств. При этом правовому регулированию подлежат все составляющие процесса управления финансами — прогнозирование и планирование источников формирования и направлений использования финансовых ресурсов на макроуровне, текущее управление исполнением бюджетов и порядок проведения финансового контроля за деятельностью исполнительных органов государственной власти и органов местного самоуправления. К указанным нормативным актам относятся прежде всего приказы и письма Министерства финансов РФ. федеральной налоговой службы, органов Федерального казначейства, Центрального банка РФ, Счетной палаты РФ, органов управления государственными социальными внебюджетными фондами.

В составе нормативных правовых актов, формирующих правовую базу управления финансовыми отношениями в рамках финансовой системы РФ. отдельное место занимают постановления Конституционного Суда РФ по финансово-бюджетным вопросам. В соответствии со ст. 3 Федерального конституционного закона от 21.07.1994 № 1 -ФКЗ «О Конституционном Суде Российской Федерации», Конституционный Суд РФ выносит постановления о соответствии Конституции РФ положений нормативных правовых актов РФ, субъектов РФ, муниципальных образований, международных договоров; разрешает споры о компетенции между федеральными органами государственной власти, а также между федеральными органами государственной власти и органами государственной власти субъектов РФ и осуществляет иные полномочия, установленные указанным федеральным законом. В постановлениях Конституционного Суда РФ содержатся нормы, подтверждающие конституционность и разрешающие спорные моменты в толковании норм финансовоправовых актов. В то же время на основании постановлений Конституционного Суда РФ могут отменяться действия отдельных правовых норм, а также определяться сроки урегулирования действующих положений нормативных правовых актов в соответствии с предъявляемыми к ним требованиями.

Например, в соответствии с постановлением Конституционного Суда РФ от 22.06.2009 № Ю-П/2009 «По делу о проверке конституционности пункта 4 части второй статьи 250, статьи 3211 Налогового кодекса Российской Федерации и абзаца второго пункта 3 статьи 41 Бюджетного кодекса Российской Федерации в связи с жалобами Российского химико-технологического университета им.

Д.И. Менделеева и Московского авиационного института (государственного тех-нического университета)» было вынесено решение о признании положений абзаца второго пункта 3 статьи 41 Бюджетного кодекса РФ и пункта 4 части второй статьи 250 Налогового кодекса РФ не противоречащими Конституции РФ, а положений статьи 3211 Налогового кодекса РФ - не соответствующими Конституции РФ. На основании этого нарушения было вынесено постановление о сроках урегулирования порядка уплаты налога на прибыль организаций государственными образовательными учреждениями высшего профессионального образования с доходов от сдачи в аренду переданного им в оперативное управление федерального имущества.

Совокупность нормативных правовых актов — источников финансового права, которая составляет правовую основу управления государственными и муниципальными финансами в РФ, изображена на рис, 10.1.

Рис. 10.1. Правовая основа управления государственными и муниципальными финансами в Российской Федерации