2015-04-08

2015-04-08 19868

19868В сферах финансов организаций и финансов домохозяйств, как и в сфере государственных и муниципальных финансов, правовые основы управления финансами установлены в различных правовых источниках. Прежде всего необходимо отметить положения ст. 34 Конституции РФ, в которой закреплены

конституциями гарантии и ограничения предпринимательства на территории России Федерации. Так в данной статье установлено, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. При этом не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию.

|

Финансовые отношения организаций с органами государственной власти и органа-ми местного самоуправления по поводу уплаты налогов и иных обязательных платежей в бюджеты бюджетной системы и государственные внебюджетные фонды, а также отношения, связанные с предоставлением бюджетных средств в форме прямых бюджетных ассигнований, субсидий, бюджетных кредитов и бюджетных инвестиций, регулируются соответственно нормами Налогового кодекса РФ и Бюджетного кодекса РФ, а также нормами федеральных законов, относящихся к финансовому праву, рассмотренными ранее.

Помимо Кодексов, ведущую роль в правовом регулировании финансовых отношений организаций играют разнообразные федеральные законы. Правовые нормы, содержащиеся в соответствующих федеральных законах, подробно регулируют финансовые отношения в рамках каждой организационно-правовой формы. Примерами таких законов являются Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах», Федеральный закон от 14.11.2002 № 161 -ФЗ «О государственных (муниципальных) унитарных предприятиях». Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и т.д. Ряд федеральных законов устанавливает правовые основы управления финансами организации в рамках отдельных видов деятельности. К данной группе законов можно отнести Федеральный закон от 29.11.2001 № 156 «Об инвестиционных фондах», Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности. Федеральный закон от 25.12.99 № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Положения федеральных законов, среди которых в первую очередь следует назвать Федеральный закон от 22.04.1996 № 39-Ф3 «О рынке ценных бумаг», Федеральный закон от 30.12.2006 № 275 ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» также регламентируют отношения по мобилизации дополнительных финансовых ресурсов на финансовом рынке. Таким образом, правовые основы управления финансами организаций прежде всего устанавливаются федеральным законодательством и в дальнейшем могут уточняться в законах субъектов РФ и в положениях муниципальных правовых актов (например, субъекты РФ и муниципальные образования могут конкретизировать на своей территории направления и формы финансовой поддержки субъектов малого предпринимательства, при этом отношения в сфере развития малого и среднего предпринимательства в нашей стране, включая виды и формы их поддержки, регламентируются Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднею предпринимательства в Российской Федерации»).

Финансовые отношения организаций регулируются также и подзаконными правовые актами в указах Президента РФ может уточняться правовое положение отдельных стратегических организаций, непосредственным образом влияющее на организацию их финансов К таким указам можно отнести Указ Президента РФ от 29.03.2010 № 383 «О федерал государственном унитарном Петропавловск-Камчатском авиационном предприятии Указ Президента РФ от 05.04.2010 № 418 «Некоторые вопросы государственной корпорации по атомной энергии „Ростом"», Указ Президента РФ от 23.04.2010 № 513 -0 развитии открытого акционерного общества п3арубежнефтьм»;

в постановлениях Правительства РФ могут регулироваться финансовые вопросы осу- ществления организациями отдельных видов операций (например, см.: Постановление Правительства РФ от 12.08.2002 № 585 «Об утверждении Положения об организации продажи государственного или муниципального имущества на аукционе и Положения об организации продажи находящихся в государственной или муниципальной собственности акций открытых акционерных обществ на специализированном аукционе»), а также вопросы предоставления из федерального бюджета дополнительных средств в форме субсидий отдельным стратегическим организациям (например. Постановление Правительства от 14.09.2010 № 727 «О предоставлении в 2010 году субсидий из федерального бюджета открытому акционерному обществу.Российские железные дороги" на компенсацию потерь в доходах, связанных с установлением исключительных тарифов на перевозку зерна и продуктов мукомольно-крупяной промышленности»);

в правовых актах федеральных органов исполнительной власти содержатся правовые нормы, регулирующие источники формирования финансовых ресурсов и направления их использования для организаций отдельных организационно-правовых форм или занимающихся определенным видом деятельности. Среди таких нормативных правовых актов можно выделить приказ Минфина России от 08.08.2005 № 100н «Об утверждении Правил размещения страховщиками средств страховых резервов». приказ Федеральной службы по финансовым рынкам от 08.02.2007 № 07-13/пз-н «Об утверждении положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов».

В ряде случаев к источникам правового регулирования финансовых отношений организаций относятся нормы международного права (например, Конвенция о меж-дународном финансовом лизинге) и международные договоры Российской Федерации об экономическом сотрудничестве и торговле с зарубежными странами.

Правовые основы регулирования сферы финансов домохозяйств определяются нормами финансового и гражданского права, что обусловлено спецификой финансовых отношений домохозяйств, в том числе с органами государственной власти и органами местного самоуправления. Так, финансовые отношения, связанные с осуществлением предпринимательской деятельности без образования юридического лица, регламентируются нормами Гражданского кодекса РФ, устанавливающего понятие предпринимательской деятельности, правила ее регулирования, имущественную ответственность предпринимателя и порядок расчетов с кредиторами в случае несостоятельности (банкротства) индивидуального предпринимателя. Финансовые отношения между домохозяйством, в том числе в случае осуществления предпринимательской деятельности, и органами власти по поводу уплаты налогов и иных обязательных платежей в бюджеты и внебюджетные фонды регулируются нормами Налогового кодекса РФ. Финансовые отношения между членами домохозяйства и органами власти, связанные с осуществлением социальных выплат1 за счет средств бюджетов бюджетной системы и государственных внебюджетных фондов, регламентируются нормами Бюджетного кодекса РФ, а также специальными федеральными законами. К ним относятся Федеральный закон от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации*, Федеральный закон от 17.12.2001 № 173-ФЭ «О трудовых пенсиях в Российской Федерации*. Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей*, Федеральный закон от 17.07.1999 № 178-ФЗ «О государственной социальной помощи» и пр. На основании постановлений и распоряжений Правительства РФ может осуществляться единовременная финансовая помощь гражданам, пострадавшим в результате военных действий, иных чрезвычайных ситуаций и стихийных бедствий (например. Распоряжение Правительства РФ от 09.09.2010 № 1521-р «О выплате единовременного пособия гражданам, получившим вред здоровью, и членам семей граждан, погибших (умерших) вследствие террористического акта, совершенного 9 сентября 2010 г. в г. Владикавказе).

Кроме федеральных нормативных правовых актов финансовые отношения организаций и финансовые отношения домохозяйств регулируются правовыми актами органов государственной власти субъектов РФ и муниципальными правовыми актами.

Эффективность управления финансами во многом зависит от качества действующих финансово-правовых актов, регулирующих финансовые отношения во всех сферах финансовой системы государства. Поэтому во всех странах правовым вопросам регулирования экономики уделяется повышенное внимание. В конституциях некоторых государств (например, в Бельгии, Германии, Швеции) в отдельный раздел выделяются финансовые вопросы — финансовая конституция. В Российской Федерации современное право, в том числе финансовое и гражданское право, проходит новый виток в своем развитии, так как не все финансовые отношения получили четкую правовую регламентацию, что на практике приводит к применению в ряде случаев директивного управления финансами, а не управления посредством закона. Вместе с тем многие действующие юридические нормы, в том числе регулирующие финансовые отношения на макро- и микроуровне, еще недостаточно совершенны по ряду причин, и которым относятся.

•противоречия между федеральным и региональным (муниципальным) законодательством, что, с одной стороны, приводит к сепаратистским тенденциям в построении финансовых отношений между субъектами власти разных уровней, а с другой - к ущемлению интересов субъектов РФ и муниципальных образований в федеральном законодательстве (например, проводимое в настоящее время разграничение полномочий и имущества между федеральным, региональным и муниципальным уровнями управления, исходя из предметов ведения и выполняемых ими функций, требует создания правовой и методической базы для регулирования этого процесса с использованием единых федеральных сандалюсь под социальными выплатами понимаются пенсии, пособи», с тип ими студентам субсидии и матери помощь малоимущим гражданам.

•противоречия между отдельными законами и ведомственными нормативными правовыми актами, порождающие их неоднозначное толкование,-

•формальный характер научной экспертизы принимаемых проектов законов и нормативных правовых актов в финансовой сфере;

•наличие законов и иных нормативных правовых актов, которые не исполняются в течение ряда лет из-за отсутствия финансовых ресурсов для их реализации;

•нечеткие формулировки в нормативных правовых актах, порождающие необходимость их уточнения и дополнения;

•сложный, псевдонаучный язык нормативных актов;

•несвоевременное принятие и опубликование в печати законов и подзаконных нормативных правовых актов по финансовым вопросам.

С целью устранения перечисленных недостатков действующих нормативно-правовых актов в сфере управления финансами органов государственной власти, органов местного самоуправления, организаций и домохозяйств в настоящее время большое внимание уделяется различным направлениям совершенствования действующих правовых норм, прежде всего содержащихся в Кодексах. Так, в Указе Президента РФ от 18.07.2008 № 1108 «О совершенствовании Гражданского кодекса Российской Федерации» определены направления совершенствования гражданского законодательства. Ежегодно федеральными законами вносятся поправки в Бюджетный кодекс РФ и Налоговый кодекс РФ, принимаются постановления Правительства РФ о разработке и внесении на рассмотрение в Государственную Думу предложений по уточнению отдельных статей Бюджетного кодекса РФ.

Таким образом, дальнейшее развитие гражданского, налогового, бюджетного законодательства Российской Федерации в соответствии с уровнем развития рыночных отношений, нормами международного права, на основе использования опыта модернизации финансового законодательства ведущими европейскими странами, а также решение указанных проблем в области правового оформления финансовых отношений должны обеспечить более эффективное управление финансами во всех сферах и звеньях финансовой системы РФ.

10.2. Характеристика органов управления государственными и муниципальными финансами

В большинстве стран мира, где существует разделение властей, в управлении финансами принимают участие и законодательные (представительные), и исполнительные органы государственной власти.

История парламентаризма (законодательных органов власти) неразрывно связана с государственными и муниципальными финансами. Родиной парламента считается Англия, где еще в XIII в. король не мог вводить новые налоги без согласия королевского совета. Отсюда пошло выражение •Парламентаризм - сын налогов». Законодательный порядок введения в действие налогов во многих государствах закреплен основным законом Конституцией).

' См.: Глава IV Основных направлений деятельности Правительства Российской Федерации на период до 201? г. Распоряжением Правительства РФ от 17 11.2008 N* 1663 р

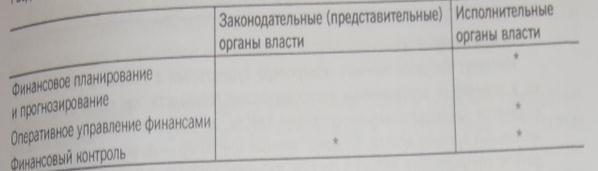

Применительно к функциональным элементам управления финансами участие разных ветвей власти разделяется следующим образом (табл. 10.1): законодательная власть кроме принятия законов в области финансов, в том числе по введению налогов, осуществляет парламентский контроль; исполнительная власть участвует в финансовом планировании и прогнозировании, оперативном управлении финансами, финансовом контроле. Следует отметить, что в современных условиях законодательные органы существенным образом влияют на процесс финансового планирования, в США проект федерального бюджета параллельно разрабатывается и законодательной, и исполнительной властью, а в других странах - законодательные органы деятельно участвуют в подготовке проекта бюджета при так называемом «нулевом» чтении.

Таблица 10.1

Разделение участия разных ветвей власти в управлении финансами

Участие Специфика участия законодательной власти в управлении фи-

законодательных нансами в каждой отдельной стране определяется объемом

органов власти полномочий, закрепленных за законодательными органами

финансами власти; в федеративных государствах — разграничением вопро-

сов ведения федерации и ее субъектов,* полномочиями органов муниципальных образований; количеством палат в законодательном органе, возможностью других институтов влиять на решения, принимаемые в области управления государственными и муниципальными финансами.

Примеры

В Европейском союзе, особенно в кризисный и после кризисный периоды, принципиальные вопросы в области государственных и муниципальных финансов решаются не только на уровне национальных законодательных и исполнительных органов, но и наднациональными органами.

Во Франции в принятии решений в области муниципальных финансов значительную роль играют крупные коммерческие банки. Например, с непосредственным их участием разработана форма бюджета муниципального образования и группировка его доходов и расходов.

Для осуществления парламентского контроля законодательные органы власти создают контрольные органы. Органы парламентского контроля могут быть созданы на основе коллегиального принципа (счетные палаты в ФРГ, Франции. РФ и др.) и на основе создания института главного финансового контролера - генерального контролера и аудитора, который возглавляет соответствующий контрольный орган, подве-домственный законодательной власти (в Великобритании, США и некоторых других странах).

Органы парламентского контроля признаны высшими органами государственного финансового контроля, они объединяются в международные организации — ИНТОСАИ (International Organization of Supreme Audit Institutions UNTOSAI) — Международная организация высших органов государственного финансового контроля). ЕВРОСАИ {European Organization of Supreme Audit Institutions (EUROSAI) — Европейская организация высших органов государственного финансового контроля). В рамках ИНТОСАИ предусмотрены взаимные проверки за соблюдением общих принципов, предусмотренных декларациями стран-участниц, в соответствии с кото* рым высший контрольный орган одного государства изучает деятельность высшего контрольного органа другого государства. Так. в 2004 г. специалисты Национального контрольного управления Великобритании во главе с генеральным контролером и аудитором проводили функциональный обзор деятельности Счетной палаты Российской Федерации.

Исторический факт

Институт Государственного контролера существовал в России в XIX в., но в отличие от современных англосаксонских государств, где такой орган создается законодательными органами власти, он входил в систему исполнительных органов власти. Государственный контролер — должность руководителя специального органа в составе Кабинета министров России, который назывался сначала •Государственным управлением ревизии государственных счетов», а позднее — •Государственным контролером». Наиболее известным государственным контролером России, вошедшим в историю как реформатор государственных финансов, был Валериан Алексеевич Татаринов (1816—1871).

Роль исполнительных Фактически во всех странах мира в составе исполнительной органов власти власти выделяется специальный орган, ответственный за раз-

в управлении работку финансовой политики, проекта закона о бюджете лрэ-

финансами вительства, других законопроектов в области финансов, органи-

зацию исполнения бюджета. Во многих странах такой орган называется «министерство финансов». Но есть страны, где полномочия по разработке бюджета и его исполнению разграничены между отдельными ведомствами (например, в США проект закона о федеральном бюджете разрабатывает бюджетное управление Президента США, а исполнение бюджета осуществляет Федеральное казначейство). В Великобритании в парламент проект о бюджете вносит Главный государственный казначей. По-разному также организован контроль за поступлением налогов, других обязательных платежей, управление государственным (муниципальным) долгом.

Пример

В Швеции и Новой Зеландии в управлении государственным долгом принимают участие негосударственные агентства.

Таким образом, не существует универсальной модели разделения функций в области управления государственными и муниципальными финансами в составе исполнительной власти. Тем не менее необходимо помнить, что в процесс управления финансами вовлечены не только специальные финансовые органы, но и другие органы, входящие в состав правительства и принимающие участие в рамках их компетенций в составлении проекта бюджета и его исполнении.

В последнее время в управление государственными и муниципальными финансами внедряются IT-технологии, позволяющие получать оперативную информацию о состоянии государственных и муниципальных финансов, гибко управлять средствами на счетах бюджетов. К процессу размещения временно свободных бюджетных средств на депозитах в банках, обеспечению достаточности средств на счете бюджета для выполнения принятых государством или муниципальным образованием обязательств привлекаются специально созданные органы.

Пример

Для эффективного размещения бюджетных средств и поддержания достаточного остатка средств на счете бюджета при Государственном казначействе Франции создано специальное агентство, аналогичное агентство действует в ФРГ

Совершенствование документооборота в результате внедрения современных технических средств должно способствовать оптимизации численности штатных сотрудников органов, участвующих в управлении финансами, и количества самих органов.

Особенности участия Кроме центральных органов власти в унитарных государствах органов власти и федеральных органов власти в федеративных государствах

субъектов федерации в управлении финансами участвуют законодательные и испол-

нительные органы государственной власти субъектов федерацни (в федеративных государствах), а также представительные финансами в разных и исполнительные местные органы (и в унитарных, и в фсдестранахративных государствах). Степень автономии полномочий субъектов федерации, местных органов тоже накладывает свой от печаток на особенности участия тех или иных органов в управлении финансами. Во многих странах перечень региональных и местных налогов определяется законами центральных органов власти (федеральных законодательных органов), но в США федеральные органы власти законодательством не ограничивают перечень и виды налогов, вводимых штатами и муниципалитетами. В таких федеративных государствах, как США и ФРГ. не только законодательные (представительные) органы штатов и земель соответственно и местные органы вводят региональные и местные налоги, но и исполнительные органы штатов (земель) и муниципалитетов (общин, коммун) самостоятельно администрируют такие налоги. Обшей тенденцией даже в унитарных государствах является децентрализация полномочий при управлении финансами и, следовательно, расширение полномочий региональных и местных законодательных (представительных) и исполнительных органов.

Пример

В США федеральные налоговые органы, налоговые органы штатов и местные налоговые органы осуществляют информационный обмен с налогоплательщиками по почте. Так, налогоплательщик получает по почте сразу три уведомления, при этом по федеральному налогу у него может быть возврат излишне уплаченных средств, по налогу штата или местному налогу — необходимость дополни тельного платежа.

Роль различных Полномочия федеральных органов власти в Российской Феде,

органов рации в вопросах управления финансами определены Консщ-

государственной туцией РФ, Бюджетным и Налоговым кодексами РФ, указами

ласти Российской Президента РФ, постановлениями Правительства РФ.

в управлении В соответст0ии с конституционным разделением властей

государственными в Российской Федерации, предметами ведения и полномочия- финансами ми главы государства, органов законодательной и исполнитель-

на федеральном ной власти различается их роль в системе управления финзнсз-

уровне ми. В соответствии с положениями Конституции РФ Президент РФ, высшие органы законодательной и исполнительной власти (верхняя и нижняя палаты Федерального Собрания и Правительство РФ) обеспечивают осуществление полномочий федеральной государственной власти на всей территории Российской Федерации, в том числе в ходе общего управления финансами в процессе составления, рассмотрения и утверждения прогнозов развития экономики государства, государственного и муниципального секторов, долгосрочных целевых программ развития отдельных отраслей, при планировании направлений развития бюджетной системы РФ и принятии решений в области развития финансовых отношений на перспективу. В ходе управления финансами, осуществляемого высшими органами законодательной и исполни тельной власти, определяются источники и размеры финансовых ресурсов, которые должны обеспечить воспроизводство в пропорциях, заложенных в соответствии с основными направлениями финансовой политики, включая бюджетную политику, устанавливается оптимальное соотношение между финансовыми ресурсами органов государственной власти и местного самоуправления, с одной стороны, и субъектами хозяйствования, с другой; выявляются наиболее эффективные направления использования финансовых ресурсов и резервы их роста.

Наряду с Президентом РФ и высшими органами законодательной и исполнительной власти РФ управление государственными финансами на федеральном уровне также осуществляют специально созданные организационные структуры, к которым относятся министерства (Министерство финансов Российской Федерации. Министерство экономического развития Российской Федерации), службы (Федеральная налоговая служба. Федеральное казначейство. Федеральная служба по финансовым рынкам и др.)

Основными задачами Контрольного управления Президента РФ являются: контроль и проверка исполнения федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, а также организациями федеральных законов (в части, касающейся полномочий Президента РФ) указов, распоряжений и иных решений Президента РФ; контроль за реализацией общенациональных проектов; контроль и проверка исполнения поручений Президента РФ и Руководителя Администрации Президента РФ; контроль за реализацией ежегодных посланий Президента РФ Федеральному Собранию РФ. бюджетных посланий Президента РФ и иных программных документов Президента РФ; информирование Президента РФ и Руководителя Администрации Президента РФ о результатах проверок и подготовка на их основе предложений по предупреждению и устранению выявленных нарушений.

Основными функциями Контрольного управления Президента РФ являются: организация и проведение проверок и иных мероприятий по контролю; рассмотрение докладов об исполнении поручений Президента РФ и подготовка предложений о снятии с контроля или продлении сроков исполнения этих поручений; осуществление контроля деятельности самостоятельных подразделений Администрации Президента РФ по поручению Президента РФ или Руководителя Администрации Президента РФ; осуществление по поручению Руководителя Администрации Президента РФ контроля за исполнением сметы Администрации Президента РФ; осуществление по поручению Руководителя Администрации Президента РФ координации деятельности по вопросам контроля полномочных представителей Президента РФ в федеральных округах и самостоятельных подразделений Администрации Президента РФ, а также осуществление методического руководства этой деятельностью; участие в предупреждении и устранении выявленных нарушений; участие в подготовке материалов для ежегодных посланий Президента РФ Федеральному Собранию РФ; изучение опыта работы контролирующих органов зарубежных стран.

Полномочия органов Федеральные органы законодательной власти представлены законодательной Государственной Думой и Советом Федерации, образующи-

власти Российской ми Федеральное Собрание. Функции законодательных орга-

нов в области управления финансами: рассмотрение и ут финансами вырождение закона о федеральном бюджете и бюджетов государственных внебюджетных фондов Российской Федерации, рассмотрение и утверждение других законодательных актов в области финансов, введение федеральных налогов и сборов, контроль за исполнением федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, формирование высшего органа государственного финансового контроля на федеральном уровне - Счетной палаты Российской Федерации. Таким образом. Государственная Дума и Совет Федерации осуществляют различные формы финансового контроля — предварительный (при рассмотрении законопроектов по финансовым вопросам), текущий и последующий (через деятельность подотчетной им Счетной палаты Российской Федерации).

Деятельность Счетной палаты Российской Федерации регулируется Федеральным законом от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации»

Задачами Счетной палаты являются:

1)организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов;

2)аудит реализуемости и результативности достижения стратегических целей социально-экономического развития Российской Федерации;

3)определение эффективности и соответствия нормативным правовым актам Российской Федерации порядка формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, в том числе для целей стратегического планирования социально-экономического развития Российской Федерации;

4)анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом в пределах компетенции;

5)развитие возможностей и методов аудита (контроля) эффективности и соответствия нормативным правовым актам Российской Федерации порядка формирования управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, включая выбор и оценку ключевых национальных показателей и индикатора социально-экономического развития Российской Федерации,-

6)оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов, в пределах компетенции Счетной палаты;

7)определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации;

8)контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных кредитных организациях Российской Федерации;

9)обеспечение в пределах своей компетенции мер по противодействию коррупции.

В процессе реализации перечисленных задач Счетная палата Российской Федерации осуществляет контрольно-ревизионную, экспертно-аналитическую, информационную и иные виды деятельности, обеспечивает единую систему контроля за исполнением федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, что предусматривает: организацию и проведение оперативного контроля за исполнением федерального бюджета в отчетном году; проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации.- экспертизу проектов федерального бюджета, законов и иных нормативных правовых актов, международных договоров Российской Федерации, федеральных программ и иных документов, затрагивающих вопросы федерального бюджета; анализ и исследование нарушений и отклонений в бюджетном процессе, подготовку и внесение в Совет Федерации и Государственную Думу предложений по их устранению, а также по совершенствованию бюджетного законодательной. В состав Правительства Российской Федерации входят федеральные министерства, агентства, которые выполняют функции главных распорядителей средств бюджета, администраторов доходов федерального бюджета, администраторов пенников финансирования дефицита федерального бюджета, а также осуществляют вну- -пэедомственный финансовый контроль. Федеральные министерства также являются субъектами бюджетного планирования на федеральном уровне.

Особую роль в управлении государственными финансами на федеральном уровне играет Министерство финансов Российской Федерации. Полномочия и вопросы ведения Министерства финансов Российской Федерации определены Положением о Минфине России, утвержденным постановлением Правительства Российской Федерации от 30.06.2004329 «О Министерстве финансов Российской Федерации», а также постановлением Правительства Российской Федерации от 7 апреля 2004 г. № 185 «Вопросы Министерства финансов Российской Федерации.

Министерство финансов Российской Федерации является федеральным органом исполнительной власти, осуществляющим выработку единой государственной финансовой, кредитной, денежной политики и нормативно-правовое регулирование в финансовой сфере, включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценных камней, таможенных платежей, включая определение таможенной стоимости товаров, а также выработку финансовой политики в области государственной службы и судебной системы.

Основными задачами Министерства финансов Российской Федерации являются выработка единой государственной финансовой (включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга), кредитной, денежной политики, а также политики в сфере аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценных камней, таможенных платежей (в части исчисления и порядка уплаты), включая определение таможенной стоимости товаров.

Министерство финансов Российской Федерации разрабатывает и представляет в Правительство Российской Федерации проекты федеральных конституционных законов, федеральных законов и актов Президента Российской Федерации и Правительства Российской Федерации по вопросам организации и функционирования бюджетной системы Российской Федерации, определения основ бюджетного процесса: федерального бюджета на очередной финансовый год и плановый период, порядка исполнения федерального бюджета в очередном финансовом году и плановом периоде, отчетности о его исполнении; разграничения бюджетных полномочий между Российской Федерацией, субъектами Российской Федерации и органами местного самоуправления; финансовых взаимоотношений федерального бюджета с бюджетами субъектов Российской Федерации и местными бюджетами финансовой деятельности и финансового регулирования в условиях военного времени, а также подготовки финансовой системы к условиям военного времени; налоговой политики; валютной политики; политики в сфере таможенных платежей в части исчисления и порядка их уплаты, определения таможенной стоимости товаров; избежание двойного налогообложения доходов и имущества; регулирования деятельности субъектов и участников страхового рынка; финансовых взаимоотношений Российской Федерации с иностранными государствами, межгосударственными объединениями с участием Российской Федерации и международными финансовыми организациями; эмиссии и обращения государственных и муниципальных ценных бумаг, предоставления государственных гарантий Российской Федерации; управления государственным долгом и финансовыми активами Российской Федерации; регулирования в сфере формирования и инвестирования средств пенсионных накоплений; установления оснований и порядка привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации; регулирования бухгалтерского учета, бухгалтерской отчетности; регулирования аудиторской деятельности.

Министерство финансов Российской Федерации разрабатывает и утверждает: порядок составления и исполнения федерального бюджета, бюджетов государственных внебюджетных фондов; порядок ведения бюджетной росписи федерального бюджета; порядок составления отчетности об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов и консолидированного бюджета Российской Федерации; формы налоговых деклараций, расчетов по налогам, методические рекомендации и другие нормативные правовые акты по вопросам применения законодательства о налогах и сборах; условия лицензирования, аттестации, деятельности и представления отчетности в отношении субъектов страхового дела; нормативные правовые акты по вопросам регулирования, контроля и надзора в сфере формирования и инвестирования средств пенсионных накоплений; методологию эмиссии и обращения государственных и муниципальных ценных бумаг. предоставления государственных гарантий Российской Федерации; порядок ведения государственной долговой книги Российской Федерации; порядок организации и осуществления контроля и надзора в финансово-бюджетной сфере; нормативные правовые акты в области ведения бухгалтерского учета и составления бухгалтерской отчетности; единый план счетов бюджетного учета и инструкцию по его применению органами государственной власти, органами управления государственных внебюджетных фондов, органами местного самоуправления и созданными этими органами государственными (муниципальными) учреждениями; порядок формирования и представления бюджетной отчетности об исполнении бюджетов бюджетной системы Российской Федерации; порядок представления в Министерство финансов Российской Федерации отчетности в сфере аудиторской деятельности; требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, общие требования к порядку составления и утверждения отчета о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества; порядок обеспечения территориальными органами Федерального казначейства наличными денежными средствами организаций, лицевые счета которых в установленных законодательством Российской Федерации случаях открыты в территориальных органах Федерального казначейства.

Министерство финансов Российской Федерации осуществляет: составление проекта федерального бюджета на очередной финансовый год. организацию исполнения федерального бюджета; представление в Правительство Российской Федерации отчетов об исполнении федерального бюджета и консолидированного бюджета Российской Федерации; управление государственным внутренним и внешним долгом Российской Федерации; функции эмитента государственных ценных бумаг Российской Федерации; ведение государственной долговой книги Российской Федерации и реестра государственных ценных бумаг Российской Федерации; государственную регистрацию условий эмиссии и обращения государственных ценных бумаг Российской Федерации и муниципальных ценных бумаг; координацию бюджетной и денежно-кредитной политики в соответствии с задачами макроэкономической политики; участие от имени Правительства Российской Федерации в деятельности Парижского клуба и других клубов и форумов, подписание от имени Правительства Российской Федерации многосторонних соглашений с должниками в рамках указанных клубов и форумов.

Министерство финансов Российской Федерации осуществляет координацию и контроль деятельности находящихся в его ведении Федеральной налоговой службы. Федеральной службы финансово-бюджетного надзора (Росфиннадзора) и Федерального казначейства (Казначейства России). Министерство финансов Российской Федерации самостоятельно не осуществляет функции по осуществлению финансового контроля. Эти функции закреплены за подведомственными федеральными службами.

Основные полномочия Федеральной налоговой службы и ее территориальных органов (управлений по субъектам Российской Федерации, межрегиональных инспекций, инспекций по районам, районам в городах, городам без районного деления, инспекций межрайонного уровня) заключаются в контроле и надзоре за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, за производством и оборотом табачной продукции. Федеральная налоговая служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. Также Федеральная налоговая служба осуществляет налоговые проверки, производит исчисление земельного налога и налога на имущество физических лиц.

Федеральная служба финансово-бюджетного надзора осуществляет функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля (кроме контроля кредитных организаций и валютных бирж).

Федеральная служба финансово-бюджетного надзора осуществляет контроль и надзор за использованием средств федерального бюджета, средств государственных внебюджетных фондов Российской Федерации, а также материальных ценностей, находящихся в федеральной собственности; за соблюдением резидентами и нерезидентами (за исключением кредитных организаций и валютных бирж) валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля, а также за соответствием проводимых валютных операций условиям лицензий и раз-решений; за соблюдением требований бюджетного законодательства Российской феде. рации получателями межбюджетиых трансфертов из федерального бюджета, гарантий Правительства Российской Федерации, бюджетных кредитов и бюджетных инвестиций Территориальные службы Росфиннадзора осуществляют также контроль за исполнением региональных бюджетов, если доля межбюджетиых трансфертов из федерального бюджета в их доходах составляет более 50%, а также местных бюджетов закрытых административ- но-территориальных образований.

В соответствии с Положением «О Федеральном казначействе», утвержденном поста-новлением Правительства Российской Федерации от 01.01.2004 № 703 Федеральное казначейство осуществляет правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Федеральное казначейство осуществляет свою деятельность через управления по субъектам Российской Федерации и отделения по муниципальным образованиям.

Федеральное казначейство доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования; ведет учет операций по кассовому исполнению федерального бюджета; открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета; открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета; ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета,- ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений; составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации; получает от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации; осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации; осуществляет прогнозирование и кассовое планирование средств федерального бюджета; осуществляет управление операциями на едином счете федерального бюджета,- осуществляет кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации; обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых открыты в Федеральном казначействе; осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями. распорядителями и получателями средств федерального бюджета; осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств; ведет реестр государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов.

Органам Федерального казначейства открываются счета по учету средств федерального бюджета в кредитных организациях (в основном в подразделениях Центрального банка Российской Федерации), и все операции, связанные с исполнением бюджета, проводятся через данные счета. Распорядители и получатели бюджетных средств не имеют самостоятельных банковских счетов, а открывают лицевые счета в органах Федерального казначейства. Таким образом, платежные документы, представленные государственными (муниципальными) учреждениями в органы Федерального казначейства, после предварительной проверки направляются казначейскими органами в кредитную организацию для осуществления кассового расхода со счета по учету средств соответствующего бюджета. Для получения наличных средств для выплаты заработной платы, стипендий государственные (муниципальные) учреждения представляют денежные чеки в органы Федерального казначейства. После их визирования работником казначейства государственные (муниципальные) учреждения представляют их в банк, в котором открыт счет территориальному органу Федерального казначейства, для получения наличных средств.

Понятие «казначейство» является в настоящее время общеупотребим В составе коммерческих банков, крупных компаний, холдингов (таких как Газпром, Лукойл и др.) созданы подразделения, именуемые казначействами. При этом казначейства в составе банков специализируются на кассовых операциях банное (операции с наличностью), казначейства в составе крупных компаний отслеживают движение денежных средств в наличной и безналичной форме (зачисление выручки от реализации. поступление внереализационных доходов, списание средств и гл.). Аналогичные функции выполняло казначейство в составе Министерства финансов России в XIX 8., с учетом того, что государственные доходы и расходы в то время осуществлялись преимущественно в наличной форме, казначейство проводило приходно-расходные операции.

Современное Федеральное казначейство было создано в 1993 г. первоначально как подразделение Министерства финансов РФ. Необходимость его создания была связана с банковской и конституционной реформами, в результат которых средства федерального бюджета оказались рассредоточенными по разным счетам в большом количестве кредитных организаций, а также неподконтрольными на всей территории России. В условиях разделения государственной собственности и полномочий органов государственной власти разных уровней, а также создания органов местного самоуправления исполнение федерального бюджета вышло за рамни компетенции территориальных финансовых органов (финансовых органов субъектов Российской Федерации и местных финансовых органов Поэтому для получения оперативной информации о состоянии бюджетных средств, для контроля за своевременным зачислением средств на бюджетные счета, их списанием, для предварительного контроля за целевым использованием бюджетных средств была создана система органов Федерального казначейства. Органы Федерального казначейства осуществляют также распределение поступлений от федеральных налогов между бюджетами бюджетной системы в соответствии с нормативами, определенными бюджетным законодательством Выделение Федерального казначейства в самостоятельную федеральную службу фактически не изменило его основные функции Однако планируется, что к 2017 году Федеральное казначейство получит статус прямого участника платежной системы Банка России и свой банковский идентификационный кол. Этот проект носит название •Казначейство - банк».

Управление Законодательные (представительные) органы субъектов России-

государственными ской Федерации рассматривают и утверждают закон о бюджете финансами субъекта Российской Федерации, бюджете территориального

на региональном фонда обязательного медицинского страхования, вводят регио-

уровне нальные налоги и сборы в соответствии с перемнем, определен

ным Налоговым кодексом Российской Федерации, принимают другие законодательные акты в рамках их компетенции в области финансов, организуют контроль за исполнением бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда, формируя счетную или контрольно-счетную палату субъекта Российской Федерации.

Исполнительные органы субъекта Российской Федерации разрабатывают и реализуют региональную финансовую политику, разрабатывают проект закона о бюджете субъекта Российской Федерации, бюджете территориального фонда обязательного медицинского страхования, организацию их исполнения, управление государственным долгом субъекта Российской Федерации.

Органы законодательной и исполнительной власти субъектов Российской Федерации обладают правом законодательной инициативы по федеральным законам.

В соответствии со ст. 77 Конституции Российской Федерации и Федеральным законом от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов субъектов Российской Федерации» субъекты Российской Федерации самостоятельно устанавливают систему региональных органов государственной власти.

Как правило, в составе исполнительных органов субъектов Российской Федерации действуют самостоятельные (автономные) финансовые органы (министерства финансов, комитеты по финансам и бюджету, управления или департаменты финансов). Органы государственной власти субъектов Российской Федерации не подчиняются напрямую федеральным органам государственной власти, поэтому в настоящее время нет прямого подчинения финансовых органов субъектов Российской Федерации Министерству финансов Российской Федерации. Однако финансовые органы субъектов Российской Федерации представляют в Министерство финансов Российской Федерации отчеты об исполнении бюджетов субъектов Российской Федерации для составления отчета об исполнении консолидированного бюджета Российской Федерации. Финансовые органы субъектов Российской Федерации непосредственно подчиняются высшим органам исполнительной власти в каждом из субъектов Российской Федерации.

Основные функции финансовых органов субъектов Российской Федерации связаны с разработкой региональной финансовой политики, разработкой проекта закона о бюджете субъекта Российской Федерации и его исполнением, разработкой и реализацией мер по государственной финансовой поддержке отдельных субъектов хозяйствования на территории субъекта Российской Федерации, финансовым обеспечением социальной политики субъекта Российской Федерации, проведением долговой политики субъекта Российской Федерации. В некоторых субъектах Российской Федерации отдельные функции могут быть поделены между финансовыми органами и другими органами исполнительной власти субъекта Российской Федерации (например, по вопросам управления государственным долгом субъекта Российской Федерации).

Как мы знаем исходя из материала предыдущего параграфа, на территории субъекта Российской Федерации также действуют территориальные подразделения федеральных органов исполнительной власти (управления, отделения, инспекции Федеральной налоговой службы. Федеральной службы по страховому надзору, Федеральной службы финансово-бюджетного надзора, Федерального казначейства). Их функции связаны с управлением финансами на федеральном, а не на региональном уровне.

Характеристика Представительные органы местного самоуправления рассматривав

органов управления ют и утверждают в форме муниципальных правовых актов мест* муниципальными ные бюджеты, вводят местные налоги, принимают решения

финансами по другим финансовым вопросам, относящимся к вопросам мест

ного значения. Исполнительно-распорядительные органы местного самоуправления разрабатывают муниципальную финансовую политику, осуществляют разработку и исполнение местногобюджета. управление муниципальным долгом. В составе исполнительно-распорядительных органов местного самоуправления действуют самостоятельные (автономные) муниципальные финансовые органы. Однако на территории муниципального образования в Российской Федерации может проживать разное количество жителей, при этом нормы выборности, определенные законодательством, могут не позволить создать финансовые органы, состоящие из нескольких человек, в муниципальных образованиях поселенческого типа. Законодательством предусмотрено делегирование отдельных полномочий органам местного самоуправления более крупного муниципального образования (муниципального района).