2015-04-12

2015-04-12 543

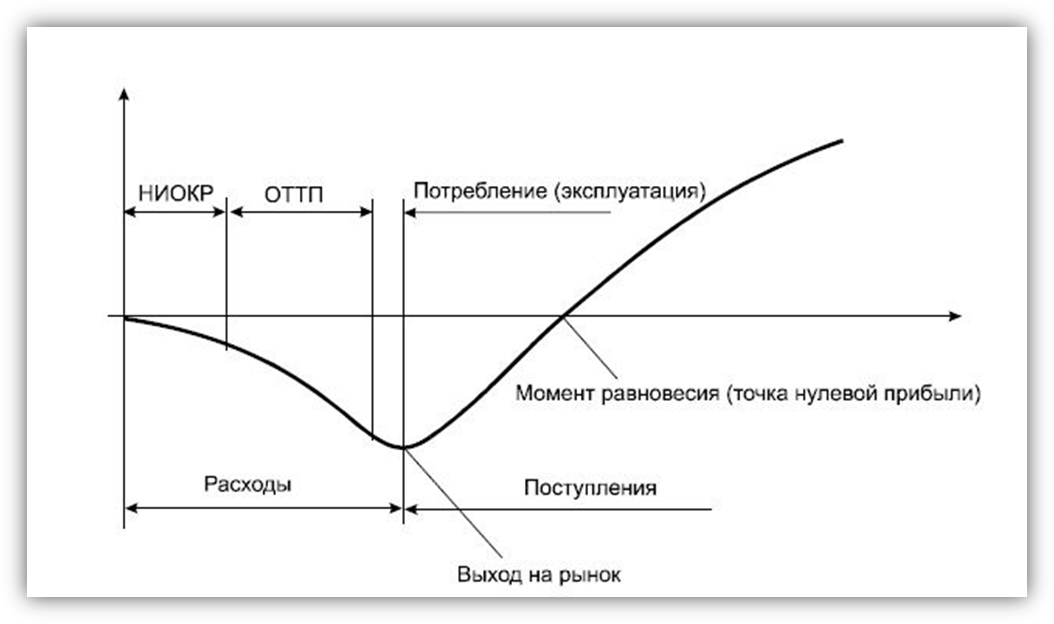

543На протяжении инновационного процесса выделяют три основных этапа, связанных с движением денежных средств – расходов и поступлений (рис.4.11.):

• НИОКР;

• организационно-техническая подготовка производства (ОТПП), относящаяся к фазе «Производство»;

• потребление (эксплуатация) инновации.

Денежные потоки на этапе НИОКР включают:

• инвестиционные поступления;

• собственные средства организации;

• средства бюджета;

• средства внебюджетных фондов.

В соответствии с "Положением о составе затрат" расходы на подготовку и освоение производства новых видов продукции серийного и массового производства, а также технологических процессов не относятся на себестоимость продукции и возмещаются за счет внебюджетных фондов финансирования отраслевых и межотраслевых НИОКР и мероприятий по освоению новых видов продукции.

Внебюджетные фонды формируются за счет добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5% от себестоимости продукции.

• затраты на НИОКР (расходы на вычислительную технику и программное обеспечение; затраты на экспериментальное оборудование, изготовление моделей и образцов, на заработную плату и т.д.);

• расходы на организацию выставок, конкурсов и других мероприятий по маркетингу.

Денежные потоки в период организационно-технической подготовки в этот период имеют те же источники, что и на первом этапе.

При этом нужно помнить, что требуется привязка денежных потоков к определенному моменту времени. Обычно поступления растягиваются на несколько лет, тогда необходимо применить процедуру дисконтирования и привести их к начальному моменту инвестирования. То же касается и затрат, поскольку и они растягиваются на несколько лет. В период приобретения тех реальных активов, которые необходимы для внедрения инновации, приходится финансировать денежные затраты самого различного характера:

• капитальные затраты – затраты на приобретение и монтаж, пуско-наладку основных средств, а также, если в том есть необходимость, на приобретение лицензий, патентов или ноу-хау, обеспечивающих эффективное использование этих основных средств;

• стартовые затраты – затраты на обучение будущего персонала, проведение рекламной кампании, юридическое оформление новой деятельности и т.п. чистый оборотный капитал – затраты на увеличение текущих активов, которые необходимо обеспечить до начала или в самом начале инновационного проекта, минус текущие обязательства (счета кредиторов и накопленные расходы), образовавшиеся в самом начале.

| Рис.21. Диаграмма движения денежных потоков в ходе осуществления инновационного проекта |

Денежные потоки в период эксплуатации включают:

Денежные потоки в период эксплуатации включают:

• выручку от продаж;

• денежные эксплуатационные расходы;

• налоговые платежи;

• изменения в величине требуемых активов.

Самый надежный способ оценки и управления этими потоками – составление бюджетов, детализованных по месяцам, а то и по дням предстоящего периода эксплуатации вновь созданных реальных активов.

Но этот способ очень трудоемок, поэтому на практике обычно применяют различные упрощенные подходы.