2015-04-17

2015-04-17 978

978Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Моральный износ первого вида — уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях.

Моральный износ второго вида обусловлен созданием и внедрением в в производство более производительных и экономичных видов машин и оборудования.

Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Норма амортизации на восстановление (На) определяется по формуле

Яа = [(Ф„ -Л + Д)/(ФП х Га)] х 100%,

где Фп — первоначальная стоимость основных фондов, руб.; Л — ликвидационная стоимость основных фондов, руб.; Д — стоимость демонтажа ликвидируемых основных фондов и другие затраты, связанные с ликвидацией, руб.; Та — амортизационный период, год.

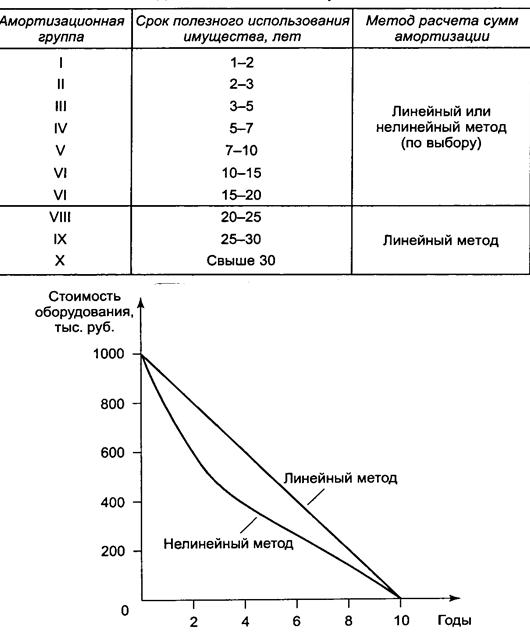

Амортизационные отчисления по основным фондам производится одним из следующих способов (методов):

• линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации;

• способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации;

Согласно Налоговому кодексу РФ, годовая амортизация начисляется двумя методами — линейным или нелинейным. При расчете суммы амортизации линейным методом используется формула

К= (\/п) х 100%,

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества; п — срок полезного использования имущества, месяцев.

Начисление амортизации н е л и н е й н ы м методом производится по формуле

К= (2/л) х 100%,

где К — норма амортизации в процентах к остаточной стоимости имущества.