2015-04-01

2015-04-01 638

638| № п/п | Виды ремонтно-строительных работ | Нормативы сметной прибыли в % от фонда оплаты труда рабочих-строителей и механизаторов | Область применения |

| 1.1 1.2 | Земляные работы, выполняемые: Механизированным способом Ручным способом | ГЭСНр-2001-5? | |

| Фундаменты | ГЭСНр-2001-52 | ||

| Стены | ГЭСНр-2001-53 | ||

| Перекрытия | ГЭСНр-2001-54 | ||

| Перегородки | ГЭСНр-2001-55 |

| № п/п | Виды ремонтно–строительных работ | Нормативы сметной прибыли в процентах от фонда оплаты труда рабочих- строителей и механизаторов | Область применения | |||||||||

| Проемы | ГЭСНр-2001-5 | |||||||||||

| Полы | ГЭСНр-2001-5 | |||||||||||

| Крыши, кровли | ГЭСНр-2001-5 | |||||||||||

| Лестницы, крыльца | ГЭСНр-2001-5 | |||||||||||

| Печные работы | ГЭСНр-2001-6 | |||||||||||

| Штукатурные работы | ГЭСНр-2001-6 | |||||||||||

| Малярные работы | ГЭСНр-2001-6 | |||||||||||

| Стекольные, обойные и облицовочные работы | ГЭСНр-2001-6 | |||||||||||

| Лепные работы | ГЭСНр-2001-6 | |||||||||||

| 15.1 15.2 | Внутренние санитарно-технические работы: Демонтаж и разборка Смена труб | ГЭСНр-2001-6 | ||||||||||

| 16.1 16.2 | Наружные инженерные сети: Разборка, очистка Замена труб | ГЭСНр-2001-6 | ||||||||||

| Электромонтажные работы | ГЭСНр-2001-6 | |||||||||||

| Благоустройство | ГЭСНр-2001-6 | |||||||||||

| Прочие ремонтно-строительные работы | ГЭСНр-2001-6 | |||||||||||

Примечание:

Для организаций, использующих упрощённую систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

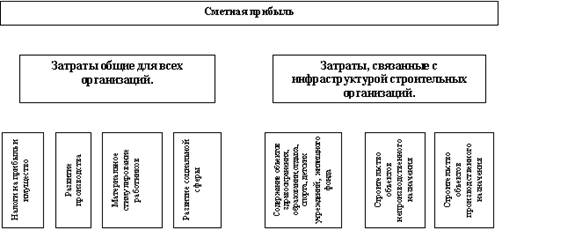

Затраты, осуществляемые за счёт статьи «Сметная прибыль», предусмотренной в договорной цене на строительную продукцию можно разделить на следующие виды (рис. 3.10).

Рис. 3.10 Структура затрат по статье «Сметная прибыль».

А. 1. Затраты общие для всех строительных организаций.

1.1. Расходы на уплату налога на прибыль по установленной законом ставке.

1.2. Налог на имущество

2. Затраты на развитие производства.

2.1.Модернизация оборудования, реконструкция объектов основных фондов.

2.2.Частичное пополнение собственных оборотных средств.

3. Затраты на материальное стимулирование работников.

3.1.Материальная помощь работникам, в т. ч. безвозмездная для первоначального взноса на кооперативное жилищное строительство и частичное погашение кредита.

3.2.Проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе.

4. Затраты на развитие социальной сферы.

4.1.Организация помощи и бесплатных услуг учебным заведениям.

Б. Затраты, связанные с инфраструктурой строительных организаций.

1. Содержание находящихся на балансе строительных организаций объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда, расходов при долевом участии организаций.

2. Затраты на финансирование строительства жилья и других объектов непроизводственного назначения.

3. Затраты на финансирование строительства новых объектов производственного назначения.

Начисление норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции, стадийности проектирования и производится:

- при составлении локальных сметных расчётов (смет) без деления на разделы в конце расчёта (сметы);

- при формировании сметы по разделам – в конце каждого раздела.

В текущем уровне цен величина сметной прибыли определяется по формулам:

на стадии "проект":

П= (3 х Нз)/100

на стадии "рабочая документация":

П= (СУММА (n=1; i) 3 х Нcni)/100

где

П - величина сметной прибыли;

3 - величина средств на оплату труда рабочих-строителей и механизаторов, тыс. руб.; Нз-общеотраслевой норматив сметной прибыли, установленный к фонду оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат;

Н cni - норма сметной прибыли по i -му виду строительных и монтажных работ в процентах (табл.3.5);

n - общее количество видов работ по данному объекту.

При применении базисно-индексного метода определения сметной стоимости строительной продукции, величина сметной прибыли определяется по формулам:

на стадии "проект":

П= (3б х Иот х Нз)/100

на стадии "рабочая документация":

П= Нcni /100 х (СУММА (n=1; i) (3ci + 3mi) x Иот

где Зб - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (смет), составленного с использованием сметных норм и цен базисного уровня, тыс. руб.;

Зci и Зmi, - суммарные по /- му виду работ сметные величины оплаты труда (основной заработной платы) рабочих строителей и механизаторов, тыс. руб.;

Иот - индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню оплаты труда (основной сметной заработной платы рабочих), учтённой сметными нормами и ценами базисного уровня;

п- общее количество видов работ по данному объекту.

В тех случаях, когда прибыль, расчитанная на основе общеотраслевых нормативов не покрывает расходы подрядных организаций на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком разрабатывается индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:

Нип= П п x100/З

где Н ип - норма индивидуальной прибыли, в процентах;

П п - размер прибыли, определенный по расчету для конкретной подрядной организации, тыс. руб.;

- величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), тыс.руб.

При определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величина сметной прибыли определяется по индивидуальной норме, согласованной с заказчиком.

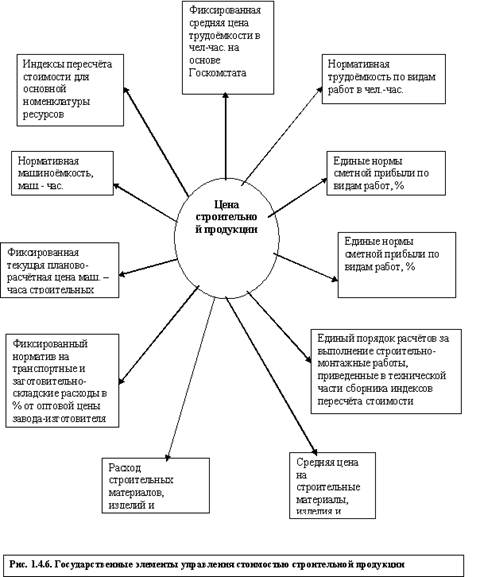

При финансировании строительства с привлечением средств государственного бюджета всех уровней структура сметной стоимости слагается с фиксированных нормативов по трудоемкости, машиноемкости строительных работ и транспортных расходов, средних цен на строительные материалы, изделия и конструкции, единых нормативов сметной прибыли и накладных расходов в процентах, индексов пересчета стоимости и т.п.(Рис3.11)