2015-04-01

2015-04-01 1361

1361Из начисленной заработной платы работников производятся следующие удержания: налог на доход физических лиц; по исполнительным документам в пользу других предприятий и лиц; своевременно не возвращенные подотчетные суммы; за причиненный материальный ущерб; за товары, купленные в кредит; по полученным займам; профсоюзные взносы и другие.

Налог на доход физических лиц удерживается в соответствии с частью второй Налогового кодекса РФ. Исчисление налога производится по совокупному годовому доходу, полученному в календарном году на территории Российской Федерации как в денежной, так и в натуральной форме.

Состав доходов, подлежащих налогообложению, определяется Кодексом. Доход работника признается в том месяце, в котором он был ему выплачен.

Совокупный доход в налогооблагаемом периоде по месту основной работы для исчисления налога уменьшается на необлагаемый минимум для разных категорий налогоплательщиков в соответствии с законодательством.

Вычет необлагаемого минимума для граждан, не относящихся к льготной категории налогоплательщиков, производится в зависимости от полученного дохода:

1) на сумму расходов на содержание детей в возрасте до 18 лет, студентов, учащихся дневной формы обучения в зависимости от полученного гражданином дохода:

• при совокупном годовом доходе до 280 000 руб. включительно – 1400 руб. на каждого ребенка, студента, учащегося, за каждый месяц, в течение которого получен доход;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 280 000 руб. – уменьшение дохода не производится;

• и т. д.

Налог на доход физического лица исчисляется с начала календарного года по истечении каждого месяца, в котором был получен доход, с суммы налогооблагаемого дохода по действующим ставкам с зачетом ранее удержанной суммы налога.

Налог на доход физического лица взимается по ставкам в установленных законодательством размерах. Суммы налога определяются в полных рублях (без копеек).

Суммы налога, не удержанные или удержанные не полностью с работников, взыскиваются из их заработной платы ежемесячно до полного погашения задолженности. При этом общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, 50 процентов заработной платы, причитающейся работнику, в исключительных случаях допускается изъятие 70 %.

Удержание по исполнительным документам производится на основании поступивших на предприятие исполнительных документов:

Алименты на содержание детей удерживаются в следующих размерах от заработка после удержания налогов:

– на одного ребенка 25 %;

– на двух детей – 33 %;

– на трех и более детей 50 %.

Размер алиментов на родителей устанавливается судом; размер удержаний по исполнительным документам по прочим причинам устанавливается также судом.

Удержание за товары, купленные в кредит, производится на основании поручения-обязательства, которое выписывается магазином в двух экземплярах, один из которых передается на предприятие.

Удержание за материальный ущерб, нанесенный работником предприятию, производится в соответствии с установленной материальной ответственностью.

Материальная ответственность бывает частичной, полной и повышенной. Частичная ответственность – например, за допущенный брак, – в полной сумме причиненного ущерба, но не выше установленной законом части зарплаты. Полная ответственность – например, недостача в кассе, – возмещается полностью. Повышенная ответственность – например, потеря книг в библиотеке, – возмещается рыночная стоимость книги. Удержание в счет погашения займа, выданного работнику, производится в соответствии с договором займа, заключенным с работником.

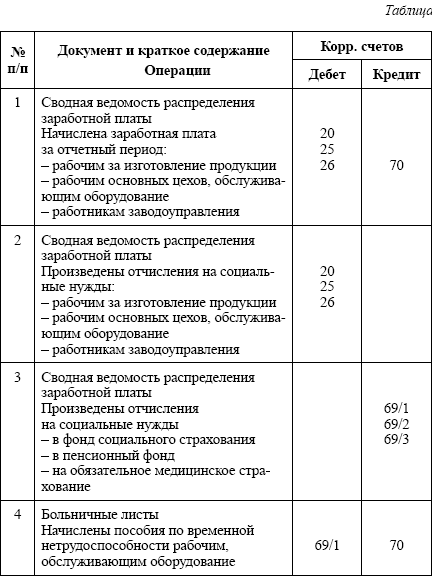

На суммы удержаний из заработной платы и других доходов уменьшается задолженность предприятия перед работниками, что отражается по дебету счета 70. На суммы удержанного подоходного налога увеличивается задолженность предприятия бюджету, на прочие удержания кредиторская задолженность другим предприятиям и лицам.