2015-04-01

2015-04-01 4387

4387Основные производственные средства предприятия — это стоимостное выражение средств труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму. Главным определяющим признаком основных средств выступает способ перенесения стоимости на продукт — постепенно: в течение ряда производственных циклов, частями: по мере износа.

Износ основных средств учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который теоретически предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом заключается экономическая сущность основных средств.

Закон воспроизводства основного капитала состоит в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда.

При простом воспроизводстве за счет средств амортизационного фонда предприятия могут формировать новую систему орудий труда, равную по стоимости изношенным. Для расширения производства требуются новые вложения средств, привлекаемых дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др.

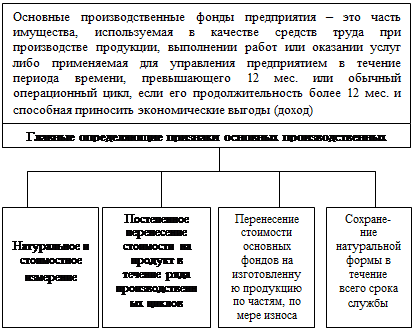

Основные средства предприятия — это денежная оценка средств труда, отражающихся в балансе предприятия. Это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 мес. или обычный операционный цикл, если он превышает 12 мес., способная приносить доход в будущем и в отношении которой не предполагается последующая перепродажа (рис 2.1.).

| |||

|

Процесс воспроизводства основного капитала представляет собой основу жизнедеятельности и эффективности производства. Его движение регулируется и контролируется на всех уровнях управления хозяйством. Важнейшими воспроизводственными характеристиками оборота основных средств являются показатели их прироста, обновления и выбытия. Коэффициент прироста отражает увеличение основного капитала зарассматриваемый период и исчисляется как отношение вновь введенных основных средств к их стоимости на начало периода.

Степень обновления производственного аппарата измеряется коэффициентом обновления — отношением стоимости введенных основных средств к их общей стоимости на конец рассматриваемого периода. Показатели прироста и обновления основного капитала — взаимосвязанные причины: чем выше доля прироста, тем выше уровень обновления, и наоборот.

Коэффициент выбытия средств, представляет собой отношение выбывших из эксплуатации основных средств в данном периоде к их стоимости на начало периода.

Невысокие темпы выбытия средств труда консервируют сложившееся техническое состояние основного капитала и занижают уровень его обновления. Как на уровне национального хозяйства в целом, так и на предприятиях разрабатываются плановые и отчетные балансы основных средств, отражающие количественные характеристики их воспроизводства: наличие на начало периода, их движение (ввод и выбытие), стоимость на конец периода.