2015-04-08

2015-04-08 686

6861. Составим схему доходов и расходов в виде табл. 9.9

Таблица 9.9

СХЕМА ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ

| № п/п | Показатели | 2004 г. | 2005 г. | 2006 г. |

| Доход, руб. | 2 000 000 | 2 760 000 | 3 250 000 | |

| Текущие расходы, руб. | 1 801 760 | 2 064 480 | 2 277 200 | |

| Единовременные расходы, руб. | 250 000 | 150 000 | 150 000 | |

| Итого расходы, руб. | 2 051 760 | 2 214 480 | 2 427 200 |

а) расчет дохода для каждого года осуществляется по данным табл. 9.8 следующим образом:

стр. 4 • стр. 5;

б) текущие расходы рассчитываются по табл. 9.8:

стр. 2 • стр. I • 12 + стр. 2 • стр. 1-12- 0,356 + стр. 6;

в) единовременные расходы:

стр. 7 (табл. 9.8);

г) итого расходы:

стр. 2 + стр. 3 (табл. 9.9).

Составим схему денежного потока (табл. 9.10).

Таблица 9.10

СХЕМА ДЕНЕЖНОГО ПОТОКА

| № п/п | Показатели | 2004 г. | 2005 г. | 2006 г. |

| Приток, руб. | 2 000 000 | 2 760 000 | 3 250 000 | |

| Отток, руб. | 2 051 760 | 2 214 480 | 2 427 200 | |

| Сальдо, руб. | -51 760 | 545 520 | 822 800 |

а) значение в графе «приток» совпадает со значением стр. 1 табл. 9.9;

б) значение в графе «отток» совпадает со значением стр. 4

табл. 9.9;

в) расчет сальдо ведется по табл. 9.10:

стр. 1 - стр. 2.

2. Приведем расчет чистого дисконтированного дохода (ЧДД) в табл. 9.11.

3. Определим норму дисконта. Норма дисконта рассчитывается по формуле

d = а + b + с, если а + b + с  10;

10;

d = [(l + а/100) • (1+ b/100) • (1 + c/100)- 1] 100%, если а + b + с > 10;

где а - принимаемая цена капитала (очищенная от инфляции), депозитный процент по вкладам (в постоянных ценах) или доходность альтернативных проектов вложения финансовых средств, %; в данном случае цена привлеченного капитала в виде банковского процента равна 15% годовых;

b - уровень премии за риск для проектов данного типа, %; в данном случае принимается равным нулю (проект безрисковый); с - уровень инфляции, %. В нашем случае равен 14%.

Поскольку сумма «а» и «с» больше 10%, то расчет производится по второй формуле.

Таблица 9.11

РАСЧЕТ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА

| № п/п | Показатели | 2004 г. | 2005 г. | 2006 г. | Итого |

| Номер периода | |||||

| Норма дисконта, % | 31,1 | 31,1 | 31,1 | ||

| Коэффициент дисконтирования | 1,00 | 0,76 | 0,58 | ||

| Текущий дисконтированный доход, руб. | 198 240,00 | 530 526,32 | 566 002,28 | 1 294 768,59 | |

| Дисконтированные единовременные расходы, руб. | 250 000,00 | 114 416,48 | 87 274,20 | 451 690,68 | |

| Текущий ЧДД, руб. | -51 760,00 | 416 109,84 | 478 728,08 | 843 077,92 | |

| Чистая текущая стоимость (накопленный ЧДД), руб. | 51 760,00 | 364 349,84 | 843 077,92 |

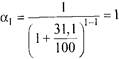

4. Рассчитаем коэффициенты дисконтирования. Приведение к базисному моменту времени затрат, экономических результатов и эффектов, имеющих места на i-м шаге расчета реализации проекта (i-м году расчетного периода), производится путем умножения на коэффициент дисконтирования а, определяемый для постоянной нормы дисконта как

где i - номер периода проведения расчетов по годам.

В данном случае для первого периода (2004 г.):

.

.

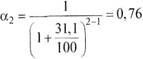

Для второго периода (2005 г.):

.

.

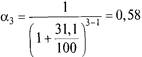

Аналогично рассчитаем коэффициент дисконтирования для третьего периода (2006 г.):

.

.

5. Определим текущий дисконтированный доход. Значение текущего дисконтированного дохода для каждого периода осуществляется на основании данных табл. 9.9 следующим образом:

(стр. 1 - стр. 2) •  .

.

Например, для второго периода (2005 г.):

(2 760 000 - 2 064 480) • 0,76 = 530 526,32 руб.

6. Рассчитаем дисконтированные единовременные затраты. Дисконтированные единовременные затраты рассчитываются как произведение (табл. 9.9) стр. 3 •  .

.

Так, для второго периода (2005 г.):

150 000 • 0,76= 114 416,48 руб.

7. Рассчитаем текущий ЧДД. Расчет производится по табл. 9.11 (например, для второго периода):

стр. 4 - стр. 5 = 530526,32 - 114416,48 = 364349,84 руб.

8. Рассчитаем накопленный ЧДД (чистая текущая стоимость ЧТС). Расчет производится путем суммирования значений текущего ЧДД очередного периода с предыдущим (табл. 9.11).

Для 1-го периода значение ЧТС совпадает со значением стр. 6. Для 2-го периода:

стр. 7 (период 1) + стр. 6 (период 2) = -51 760,0 + 416 109,84 = 364 349,84 руб.

Для 3-го периода:

стр. 7 (период 2) + стр. 6 (период 3) = 364 349,84 + 478 728,0 = 843 077,92 руб.

Значение ЧТС последнего периода представляет собой экономический эффект проекта - чистый дисконтированный доход (ЧДД). Таким образом, ЧДД = 843 077,92 руб.

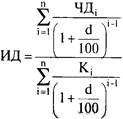

9. Рассчитаем индекс доходности инвестиций (ИД). Расчет производится по формуле

где n - число периодов реализации проекта (в нашем случае n = 3). Имеем (по табл. 9.11):

= гр. 4 стр. 4 = 1 294 768,59 руб.

= гр. 4 стр. 4 = 1 294 768,59 руб.

= гр. 4 стр. 5 = 451 690,68 руб.

= гр. 4 стр. 5 = 451 690,68 руб.

Тогда

ИД =  = 2,87.

= 2,87.

10. Рассчитаем среднегодовую рентабельность. Среднегодовая рентабельность рассчитывается по формуле

100% =

100% =  100% = 62,22%.

100% = 62,22%.

11. Рассчитаем срок окупаемости. Срок окупаемости (Ток) приблизительно рассчитывается по следующей формуле:

где t- - последний период реализации проекта, при котором накопленный чистый дисконтированный доход (ЧТС) принимает отрицательное значение;

ЧТС (t-) - последнее отрицательное значение накопленного чистого дисконтированного дохода;

ЧТС (t+) - положительное значение накопленного чистого дисконтированного дохода.

Для нашей задачи

= 1,12 года.

= 1,12 года.

Таким образом, имеем следующие данные по проекту:

ЧДД = 843077,92 руб.;

ИД =2,87;

СР = 62,22%;

Ток = 1,12 года.

Поскольку выполняются соотношения ЧДД > 0, Ток < Тр, ИД > 1. СР > 0, то проект считается экономически целесообразным.

12. После проведения расчетов и анализа возможностей оборудования по производству продукции руководство пришло к выводу, что в случае дополнительного обучения рабочих можно повысить производительность труда.

Вариант 1. В случае если обучение провести в 2005 г. и затратить на него 200 000 руб., количество выпускаемых изделий по годам распределится следующим образом:

2004 г. - 20 шт.; 2005 г. - 28 шт.; 2006 г. - 30 шт.