2015-04-30

2015-04-30 999

999Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (ст. 2 Федерального закона "О бухгалтерском учете").

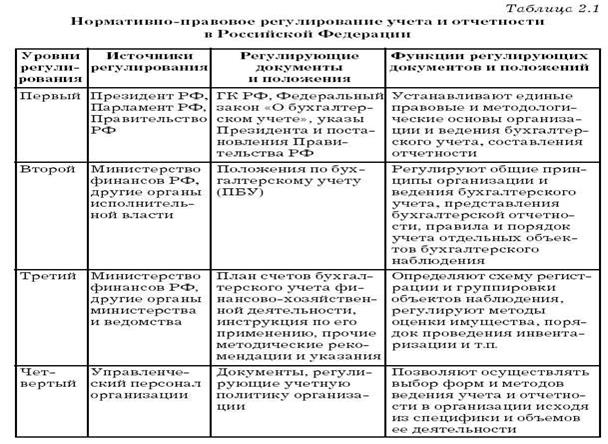

Основным нормативным актом, определяющим правовые основы формирования и представления бухгалтерской отчетности, является Закон о бухгалтерском учете. Кроме того, состав, содержание, методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме банков и бюджетных организаций, установлены в Положении по бухгалтерскому учету "Бухгалтерская отчетность организации", ПБУ 4/99, утвержденном приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н. При решении отдельных вопросов составления бухгалтерской отчетности применяются и другие Положения по бухгалтерскому учету: Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденное приказом Министерства финансов РФ от 6 мая 1999 г. N 32н; Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденное приказом Министерства финансов РФ от 6 мая 1999 г. N 33н, и др.

Бухгалтерская отчетность является завершающим этапом учетного процесса организации и служит средством легитимации хозяйственной деятельности за отчетный период, базой для самоанализа.

Она должна давать полное и достоверное представление об имущественном и финансовом положении организации, результатах ее деятельности. Достоверной считается бухгалтерская отчетность, сформированная в соответствии с правилами, которые установлены нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.