2015-04-30

2015-04-30 1313

1313

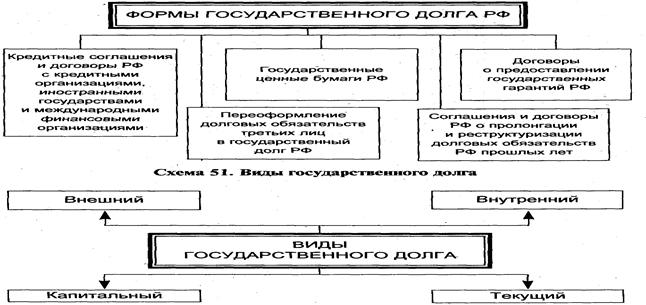

Различают капитальный государственный долг, то есть вся сумма выпущенных и непогашенных долговых обязательств государства, включая проценты, которые должны быть уплачены по этим обязательствам, а также текущий долг - расходы по выплате доходов кредиторам по всем долговым обязательствам государства и по погашению обязательств, срок оплаты которых наступил

Возникающие в данном случае общественные отношения регулируются различными нормативными актами: Федеральным законом от 26 декабря 1994 г. «О государственных внешних заимствованиях Российской Федерации и государственных кредитах, предоставляемых Российской Федерации иностранными государствами, их юридическими лицами и международными организациями», Законом РФ от 13 ноября 1992 г. «О государственном внутреннем долге Российской Федерации», а также Бюджетным кодексом РФ, в соответствии с которыми государственный внутренний долг представляет собой долговые обязательства Российской Федерации перед юридическими и физическими лицами, иностранными государствами, международными организациями и иными субъектами международного права.

30. Правовые основы банковского, товарного и коммерческого кредитования

| Вил кредита | Правовая основа | Способ выдачи и погашения |

| Коммерческий (торговый) кредит | Договор купли-продажи | |

| Договор коммерческого кредита | Смешанный а) предоставление в товарной, погашение в денежкой форме б) предоставление в денежной, погашение в товарной форме | |

| Коммерческий (подтоварный) вексель | Смешанный: предоставление в товарной, погашение в денежной форме | |

| Товарный кредит | Договор товарного кредита | Предоставление в товарной, погашение в товарной или денежной форме |

Банковский кредит - один из основных видов кредита, который предоставляется банками различным категориям заемщиков - государству, муниципальным образованиям и частным лицам (юридическим и физическим).

Банковский кредит классифицируется[6]:

1. В зависимости от обеспечения

-без обеспечения (бланковый);

-под обеспечение (под вексель, под товары и фонды, под залог недвижимости – ипотека.

2.По срокам погашения:

-до востребования (онкольный);

-краткосрочный;

-долгосрочный;

3. По способу погашения

-единовременным платежом;

-в рассрочку.

4. По методу удержания процента:

-в момент предоставления;

-в момент погашения.

Банковский кредит носит двойственный характер, выступая то в виде ссуды капитала, когда заемщики используют его для увеличения объема функционирующего капитала, то в виде ссуды денег - платежных средств, необходимых для погашения долговых обязательств.

Коммерческие кредиты - это кредиты, связанные с торгово-посредническими операциями. Предоставляются поставщиком или посредником и оформляются по-разному: векселем, авансом покупателя, открытым счетом. Разновидностью коммерческого кредита является обычная кредиторская задолженность[7].

Коммерческий кредит характеризует кредитную сделку между двумя предприятиями — продавцом (кредитором) и покупателем (заемщиком). Предприятие-поставщик предоставляет отсрочку платежа за свой товар (услуги), предприятие-покупатель передает кредитору вексель как долговое свидетельство и обязательство платежа.

При коммерческом кредите участники кредитных отношений регулируют свои хозяйственные отношения и создают платежные средства в виде векселей, оформленных письменных обязательств должника кредитору (или приказов кредитора должнику) уплатить указанную сумму в определенный срок. Векселя могут быть использованы повторно для платежей, минуя банк, путем передачи их из рук в руки вместо денег.

Коммерческий кредит имеет строго ограниченное направление. Так, он может предоставляться отраслями, производящими средства производства, отраслям, потребляющим их, но не наоборот. При коммерческом кредите и кредитор, и заемщик являются производителями продукта или посредниками в его реализации. При банковском кредите один из участников кредитной сделки — заемщик — выступает в качестве производителя или посредника. Границы коммерческого кредита зависят, с одной стороны, от способности кредитора предоставлять ссуду в товарной форме (наличие у него массы товарных ресурсов); достаточности денежных средств для авансирования в очередной кругооборот фондов; возможностей получения в банке ссуды под векселя, а с другой — от уровня кредитоспособности заемщика.

Коммерческий кредит способствует перераспределению капиталов между предприятиями и отраслями. Выполняя перераспределительную функцию, он может в известной мере заменять банковский кредит. При этом поставщики-кредиторы имеют более легкий доступ к банковским ресурсам, чем заемщик, находящийся в затруднительном финансовом положении.

Достоинствами коммерческого кредита являются[8]:

- оперативность предоставления средств в товарной форме;

- техническая простота оформления; активизация механизмов мобилизации свободных товарных ресурсов и их перераспределения;

- расширение возможности маневрирования оборотными средствами предприятий;

- оказание предприятиями финансовой поддержки друг другу;

- развитие рынка ссудного капитала.

Вексельное обращение уменьшает количество необходимых для оборота денежных средств и потребность в прямых банковских кредитах. Один и тот же вексель может обслуживать несколько торговых сделок, прежде чем будет предъявлен к учету, а во многих случаях может не предъявляться к учету вообще.

Коммерческий кредит имеет недостатки[9]:

- ограниченность направлений во времени, размерах;

- иногда вынужденный со стороны поставщика характер отсрочки платежа в связи с финансовым положением покупателей;

- риск для поставщика, сильное влияние со стороны банковской сферы при учете векселей.

Предоставление коммерческого кредита может привести к изменениям темпов инфляции, так как замедляется скорость обращения денежной единицы в результате отсрочки платежа. Кроме того, учет векселей в банках может привести к росту денежной массы, что неизбежно при коммерческом кредите.

Товарный кредит – это кредит, предоставляемый предприятиями, фирмами и другими хозяйственными субъектами друг другу. Кредит предоставляется в товарной форме, прежде всего путем отсрочки платежа.

Товарный кредит предназначен для кратковременного финансирования торговых операций. Как правило, основной гарантией данного вида кредита служит товар, являющийся объектом сделки.

Товарный кредит предлагает новые возможности, в первую очередь, для следующих групп клиентов[10]:

- предприятия, занимающиеся оптовой торговлей (в том числе транзитом);

- производственные объединения, ориентированные на экспорт.

В большинстве случаев товарный кредит оформляется векселем. Вексель – это ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлению срока определенную сумму денег владельцу векселя.

Цель товарного кредита – ускорить реализацию товаров и получение заключенной в них прибыли. Процент по нему ниже, чем по банковскому кредиту. Вместе с тем, размеры коммерческого кредита ограничены величиной резервных (свободных) капиталов, имеющихся у предпринимателей.

Эта ограниченность товарного кредита преодолевается путем развития банковского кредита.

Таким образом, в зависимости от формы движения стоимости выделяют две формы кредита — товарную и денежную.

В товарной форме возникают кредитные отношения между продавцами и покупателями; если последние получают товары или услуги с отсрочкой платежа, это является коммерческим кредитом.

Коммерческий кредит предоставляется поставщиком покупателю тогда, когда товаропроизводитель желает реализовать произведенный товар, но у покупателя нет денег для его приобретения. В таком случае товар может быть добровольно передан поставщиком покупателю в кредит, а сама передача может оформляться векселем.

Денежный кредит выступает прежде всего как банковский. Кредитные отношения между банками и клиентами возникают не только при получении последними кредита, но и при размещении ими своих денежных средств в виде вкладов на текущих и депозитных счетах.

Банковский кредит обусловливает не только обращение товаров, но и накопление капитала.