2015-04-30

2015-04-30 1502

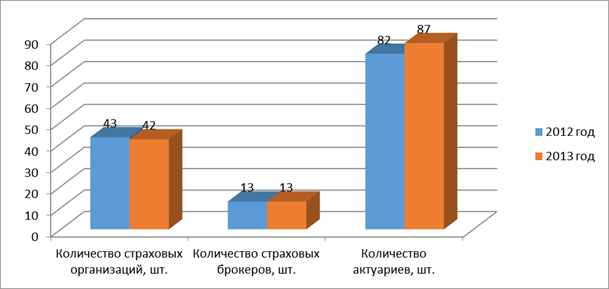

1502По состоянию на 1 января 2013 года на страховом рынке Республики Казахстан осуществляли лицензированную деятельность 42 страховые организации в структуре страхового рынка - 35 страховых компаний, из них 7 по страхованию жизни; 13 страховых брокеров и 87 актуария (таблица 1).

Таблица 1

Структура страхового рынка Республики Казахстан

| Институциональная структура страхового сектора | 2011 год | 2012 год |

| Количество страховых организаций | ||

| в том числе по страхованию жизни | ||

| Количество страховых брокеров | ||

| Количество актуариев | ||

Примечание: Составлено автором на основе источника [24]

Более наглядно структура страхового рынка Республики Казахстан отражена на рисунке 3 [24].

Рисунок 3. Структура страхового рынка Республики Казахстан

В таблице 2 представлена структура страховых премий.

Таблица 2

Структура страховых премий

| Поступление страховых премий | 2011 год | 2012 год | Прирост в % | ||

| млн. тенге | в % к итогу | млн. тенге | в % к итогу | ||

| Всего, в том числе по: | 175528,7 | 211513,1 | 20,5 | ||

| Обязательному страхованию | 45465,3 | 25,9 | 7,1 | ||

| Добровольному личному страхованию | 53521,8 | 30,5 | 40,3 | 59,1 | |

| Добровольному имущественному страхованию | 76541,6 | 43,6 | 77678,5 | 36,7 | 1,5 |

Примечание: Составлено автором на основе источника [24]

Как показано в таблице 2, касательно структуры поступления страховых премий по классам страхования по состоянию на 1 января 2013 года можно отметить следующее:

Ø на 1 января 2013 года объем страховых премий, собранных по отрасли обязательного страхования составил 48 679,6 млрд. тенге, что на 7,1% больше, чем на аналогичную дату прошлого года. При этом основной рост сбора премий получен за счет гражданско-правовой ответственности владельцев транспортных средств. 57,3% (27915,6 млн. тенге), прирост в данном виде страхования составил 9,2 по сравнению с аналогичным периодом прошлого года, по страхованию гражданско-правовой ответственности перевозчика перед пассажирами – 2,7% (1294,4 млн. тенге), что на 15,2% больше аналогичного периода прошлого года, по страхованию работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей – 35,9% (17498,8 млн. тенге), что на 4,6% больше аналогичного периода прошлого года, остальной объем – 4,1% (1970,8 млн. тенге) собранных премий пришелся на прочие классы обязательного страхования.

Ø в добровольном личном страховании – основной объем поступлений

пришелся на аннуитетное страхование 43,9% (37417,1 млн. тенге), 20,1% (17090,0 млн. тенге) – страхование от несчастных случаев, 18,4% (15627,2 млн. тенге) составил сбор страховых премий по классу страхования на случай болезни, с приростом по сравнению с прошлым годом на 30,6%, 17,6% (15020,7 млн. тенге) поступлений страховых премий приходилось на страхование жизни, прирост в данном классе страхования составил 132% по сравнению с аналогичным периодом прошлого года.

Ø в добровольном имущественном страховании – 45,5% (35303,3 млн. тенге) поступлений страховых премий приходилось на поступления по имущественному страхованию, что на 4,8% меньше аналогичного периода прошлого года, 18,2% (14152,5 млн. тенге) - страхованию от прочих финансовых убытков, 14,1 (10965,8 млн. тенге) по страхованию гражданско-правовой ответственности, по страхованию автомобильного транспорта – 8,3% (6431,8 млн. тенге).

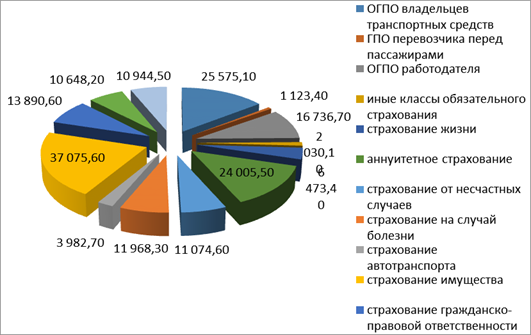

Для того, чтобы более детально рассмотреть прирост страховых премий по рынку Казахстана, ниже приведена таблица 3, в которой отражены данные в разбивке по классам страхования.

Таблица 3

Сбор премии по рынку Республики Казахстан по классам страхования

| Место класса по итогам 2012 г. | Класс страхования | 2011 г. | 2012 г. | Прирост, % | |||

| сумма, млн. тенге | доля, % | сумма, млн. тенге | доля, % | ||||

| ОГПО владельцев транспортных средств | 25 575,10 | 56,3 | 27 915,60 | 57,3 | 9,2 | ||

| ГПО перевозчика перед пассажирами | 1 123,40 | 2,5 | 1 294,40 | 2,7 | 15,2 | ||

| ОГПО работодателя | 16 736,70 | 36,8 | 17 498,80 | 35,9 | 4,6 | ||

| иные классы обязательного страхования | 2 030,10 | 4,4 | 1 970,80 | 4,1 | -2,9 | ||

| страхование жизни | 6 473,40 | 12,1 | 15 020,70 | 17,6 | |||

| аннуитетное страхование | 24 005,50 | 44,8 | 37 417,10 | 43,9 | 55,9 | ||

| страхование от несчастных случаев | 11 074,60 | 20,7 | 17 090 | 20,1 | 54,3 | ||

| страхование на случай болезни | 11 968,30 | 22,4 | 15627,2 | 18,4 | 30,6 | ||

| страхование автотранспорта | 3 982,70 | 5,2 | 6 431,80 | 8,3 | 61,5 | ||

| страхование имущества | 37 075,60 | 48,4 | 35 303,30 | 45,5 | -4,8 | ||

| страхование гражданско-правовой ответственности | 13 890,60 | 18,2 | 10 965,80 | 14,1 | -21,1 | ||

| страхование от прочих финансовых убытков | 10 648,20 | 13,9 | 14 152,50 | 18,2 | 32,9 | ||

| иные классы добровольного страхования | 10 944,50 | 14,3 | 10 825,10 | 13,9 | -1,1 | ||

| ИТОГО: | 175 528,70 | 211 513,10 | 20,5 |

Рисунок 4. Сбор премии по рынку Республики Казахстан по классам страхования [24]

Перестрахование

Перестрахование - это система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля страхований, обеспечения финансовой устойчивости страховых операций.

Перестрахование представляет собой страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика).

В договоре перестрахования участвуют две стороны: страховое общество, передающее риск, и страховое общество, принимающее риск на свою ответственность. Передаваемый риск называется перестраховочным риском.

Перестраховщика, т.е. страховщика, принявшего риск, называют цессионарием (фр. cessionnaire -лицо, становящееся кредитором в силу передачи ему права требования). Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

При наступлении страхового события перестраховщик несет ответственность в объеме принятых на себя обязательств по перестрахованию. Отношения страховщиков по перестрахованию регулируются договорами между ними.

В тех случаях, когда страховщик не подписывает новый договор страхования, но его обязательства сохраняют силу по ранее подписанным договорам, продолжавшим действовать, применяется термин ран-офф (англ. run off - идти от, вести дело дальше). Происходит так называемый раннинг-офф.

Риск, принятый перестраховщиком от перестрахователя (цедента), может подвергаться последующей передаче полностью или частично другому перестраховщику.

Основной функцией перестрахования является вторичное распределение риска. В результате перестрахования и ретроцессии достигаются дробление рисков, распределение ответственности среди большого количества страховых обществ как на внутреннем страховом рынке, так и на внешнем страховом рынке [12].

Перестрахование рисков между страховыми компаниями разных государств является по своей сущности разновидностью внешней торговли. Объектом продажи здесь служат страховые гарантии (услуги по страхованию).

Различают активное и пассивное перестрахование. Активное перестрахование заключается в принятии иностранных рисков для покрытия или продажи страховых гарантий. Пассивное перестрахование означает передачу своих рисков иностранным перестраховщикам или приобретение страховых гарантий.

Путем ретроцессии часть рисков может быть передана первоначальному страховщику. Для избежания этого в договор перестрахования может вноситься оговорка: "Без права ретроцессии".

Перестраховочные операции по методу передачи риска в перестрахование делятся на факультативные и договорные.

Согласно таблице 4 объем страховых премий, переданных на перестрахование, составил 65 161,7 млн. тенге или 30,8% от совокупного объема страховых премий. При этом на перестрахование нерезидентам передано 22,8% от совокупного объема страховых премий[25].

Таблица 4

Структура страховых премий переданных на перестрахование

| Премии, переданные на перестрахование | 2011 г. | 2012 г. | Прирост, % | |||

| Сумма, млн. тенге | Доля в совокупных премиях, % | Сумма, млн. тенге | Доля в совокупных премиях, % | |||

| Всего передано на перестрахование, в том числе | 64822,5 | 36,9 | 65161,7 | 30,8 | 0,5 | |

| Нерезидентам | 50619,8 | 28,8 | 48211,8 | 22,8 | -4,8 | |

| Резидентам | 14202,7 | 8,1 | 16949,9 | 8,0 | 19,3 | |

| Всего принято в перестрахование от нерезидентов | 8 153,90 | 4,6 | 10 182,10 | 4,8 | 24,9 |

Происходит значительный отток денежных средств за пределы Казахстана по каналам перестрахования. Объем страховых премий, переданных на перестрахование, составил 46 315,3 млн. тенге, или 29,8% от совокупного объема страховых премий. Очевидно, что проблема усугубится в 2012-2013 годах, так как размер суммарного собственного удержания компаний по страхованию жизни недостаточно велик. С учетом роста гарантийного фонда с 2012 года размеры фактической маржи компаний по страхованию жизни не увеличатся. Таким образом, максимальное собственное удержание в среднем не будет превышать 1,5 млрд. тенге. А по классу обязательного страхования работников страховые суммы часто значительно превышают 1 млрд. тенге.

Крайне высокий уровень трансграничного перестрахования по добровольным классам страхования, что далеко не всегда оправданно и противоречит национальным интересам нашей экономики. Отечественный страховой рынок уже может и готов удерживать внутри Казахстана больше рисков и, соответственно, оставлять внутри страны больше денег.

В рамках мероприятий по повышению казахстанского содержания в сделках перестрахования установлены дополнительные требования по передаче рисков на перестрахование, лимиты удержания страховых премий в страховой организации, а также внешнего перестрахования, установлены рейтинговые требования к местным перестраховочным организациям.

В последнее время, местные страховые компании стали более осторожно и выборочно принимать иностранные риски, принимая во внимание высокую убыточность по данным проектам. Изменилась и географическая структура перестрахования. В 2011г. произошло перераспределение между странами: на первом месте - РК (22%) (в 2010г. - РФ), Российская Федерация на втором месте -20% (в 2010г. -Великобритания 22%), далее Великобритания - 14% (в 2010г.- РК 11%) и т.д.

Страховые выплаты.

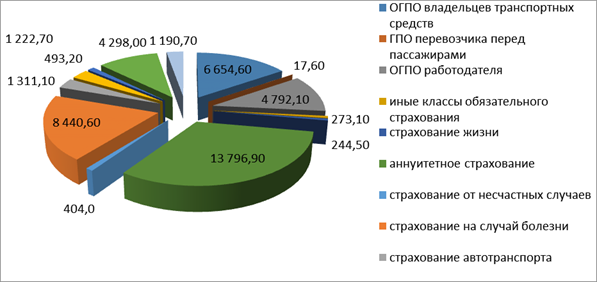

Согласно таблице 5 общая сумма страховых выплат всеми страховыми компаниями за 2012 год составила 68 050,90 млн. тенге. Наибольшие суммы выплат осуществлены по аннуитетному страхованию 72,5% (28 994,0 млн. тенге), страхованию на случай болезни – 25,6% (10 224,4 млн. тенге) и ГПО владельцев транспортных средств - 52,7% (8 515,80 млн. тенге) [24].

Таблица 5

Выплаты по рынку Республики Казахстан по классам страхования

| Место класса | Класс страхования | 2011 г. | 2012 г. | Прирост % | |||

| сумма, млн. тенге | доля, % | сумма, млн. тенге | доля, % | ||||

| ОГПО владельцев транспортных средств | 6 654,60 | 56,7 | 8 515,80 | 52,7 | 28,0 | ||

| ГПО перевозчика перед пассажирами | 17,60 | 0,2 | 14,30 | 0,1 | -18,8 | ||

| ОГПО работодателя | 4 792,10 | 40,8 | 6 484,50 | 40,1 | 35,3 | ||

| иные классы обязательного страхования | 273,10 | 2,3 | 1 154,10 | 7,1 | 322,7 | ||

| страхование жизни | 244,50 | 1,0 | 450,90 | 1,1 | 84,4 | ||

| аннуитетное страхование | 13 796,90 | 60,3 | 28994,0 | 72,5 | 110,1 | ||

| страхование от несчастных случаев | 404,0 | 1,8 | 322,4 | 0,8 | -20,2 | ||

| страхование на случай болезни | 8 440,60 | 36,9 | 10224,4 | 25,6 | 21,1 | ||

| страхование автотранспорта | 1 311,10 | 15,4 | 1 601,10 | 13,5 | 22,1 | ||

| страхование имущества | 1 222,70 | 14,3 | 7 686,50 | 64,6 | 528,6 | ||

| страхование гражданско-правовой ответственности | 493,20 | 5,8 | 1 832,20 | 15,4 | 271,5 | ||

| страхование от прочих финансовых убытков | 4 298,00 | 50,5 | 49,70 | 0,4 | -98,8 | ||

| иные классы добровольного страхования | 1 190,70 | 721,00 | 6,1 | -39,4 | |||

| ИТОГО: | 43 139,10 | 68 050,90 | 57,7 |

Более наглядно динамику страховых премий, можно увидеть на рисунке 5.

Рисунок 5. Выплаты по классам страхования. [24

Структура доходов и расходов страховых (перестраховочных) организаций.

Структура доходов страхового рынка на протяжении последних трёх лет- стабильна: доля доходов от страховой деятельности держится на уровне 86-87 %, при этом довольно хорошо приросли за 2012 год доходы от инвестиционной (42,5 %) и иной деятельности (60,6 %) (таблица 6) [25].

Таблица 6

Доходы и расходы страховых (перестраховочных) организаций

| Показатели | 2011г. | 2012 г. | Прирост, % | ||

| млн. тенге | % | млн. тенге | % | ||

| Доходы от страховой деятельности | 125 660,9 | 87,0 | 166 624,6 | 86,1 | 32,6 |

| Доходы от инвестиционной деятельности | 18 219,9 | 12,6 | 25 956,3 | 13,4 | 42,5 |

| Доходы от иной деятельности | 594,9 | 0,4 | 955,7 | 0,5 | 60,6 |

| Итого доходы | 144 475,7 | 100,0 | 193 536,6 | 100,0 | 34,0 |

| Чистые расходы по осуществлению страховых выплат | 35 019,9 | 33,4 | 61 322,7 | 39,1 | 75,1 |

| Прочие расходы | 69 786,4 | 66,6 | 95 517,6 | 60,9 | 36,9 |

| Итого расходы | 104 806,3 | 100,0 | 156 840,3 | 100,0 | 49,6 |

| Чистый доход (убыток) до уплаты подоходного налога | 39 669,4 | - | 36 696,3 | - | -7,5 |

| Расходы по выплате корпоративного подоходного налога | 5 169,2 | - | 4 568,1 | - | -11,6 |

| Итого чистая прибыль (убыток) после уплаты налогов | 34 500,2 | - | 32 128,2 | - | -6,9 |

| ROA | 9,5 | 7,6 | |||

| ROE | 15,8 | 13,5 |

Если совокупный доход страховщиков за 2012 год вырост на 34,0 %, до 193 536,6 млн. тенге, то расходная часть баланса страховщиков выроста на 49,6 %, до 156 840,3 млн. тенге. Закономерным на таком фоне выглядит снижение чистого дохода до уплаты подоходного налога на 7,5 %, до 36 696,3 млн. тенге, и чистой прибыли на 6,9 %, до 32 128,2 млн. тенге.

Если обратить внимание на структуру доходов и расходов, то вырисовывается довольно интересная тенденция: на фоне абсолютного роста показателей можно заметить, что разница между доходами от страховой деятельности и расходами стремительно сокращается - с 20 854,6 млн тенге в 2011 году до 9 784, 3 млн тенге в 2012 году. Вывод напрашивается сам собой: страховщики практически зарабатывают не на страховании, а основные доходы формируются за счёт инвестиционной и иной деятельности, то есть комплексная убыточность страховщиков стремится к 100 %.

Совершенствуются дальнейшие направления развития страхового рынка. Становится актуальным в последнее время взаимодействие игроков локального рынка для защиты от крупных убытков, и опыт стран, которые смогли реализовать на национальном уровне различные объединения в виде страховых пулов, является интересным в части изучения положительных наработок. Опыт различных государств в создании катастрофического пула изучается для внедрения с точки зрения организации взаимодействия между страховщиками и государством в рамках государственной программы обязательного страхования недвижимого имущества граждан страны от катастрофических событий.

Высокий уровень капитализации, снижение рисков, связанных с внешним перестрахованием, а также низкая доля дефолтных ценных бумаг в инвестиционном портфеле страховых организаций свидетельствуют о наличии потенциала для дальнейшего развития сектора. В этой связи в 2011-2012 годах были приняты меры по совершенствованию условий и порядка проведения обязательных видов страхования, совершенствованию инфраструктуры страхового рынка, введению консолидированного надзора за страховыми группами.

С 1 января 2012 года введены в действие нормы законодательных актов, в соответствии с которыми предусмотрено включение аннуитетного страхования, осуществляемого в рамках обязательного страхования работника от несчастных случаев, и законодательства о пенсионном обеспечении в систему гарантирования страховых выплат, установлен запрет на прием страховым агентом наличных денег. С 1 января 2012 года осуществлен переход страховых организаций на общий режим налогообложения, который предполагает уплату корпоративного подоходного налога с чистой прибыли. в этой связи были пересмотрены требования к порядку расчета страховых резервов.

В целом сформировалась инфраструктура цивилизованного национального страхового рынка, вместе с тем возникло множество посреднических структур, предлагающих свои услуги страховщикам. Причем эти услуги требуют значительных расходов со стороны страховых компаний.

На казахстанском страховом рынке работают независимые оценщики, актуарии, достаточно активен страховой омбудсмен, сформирован центр страховой статистики (ЕСБД), плодотворно работают профессиональное объединение страховщиков и разработчики программ автоматизации процессов.

В соответствии с законом республики Казахстан по вопросам минимизации рисков установлены дополнительные требования по регулированию страховых групп, в том числе ограничения на осуществление непрофильной деятельности, приобретение финансовых инструментов.

В связи с передачей обязательного страхования от несчастного случая на производстве (ответственность работодателя) от страховщиков общего страхования в сферу страхования жизни с 1 января 2012 года на страховом рынке Казахстана происходит формирование олигополии как формы монополии.

Негативным фактором можно считать предпринимаемые со стороны надзорного органа меры, тормозящие развитие розничного страхования. В частности, с 1 января 2012 года страховым агентам запрещается брать оплату страховой премии наличными деньгами. Эта мера была бы оправданной при развитой системе иных видов оплаты, возникновение временного лага между предложением — согласием на страхование и оплатой полиса зачастую приводит к отказу от страхования, что приведет к уменьшению интереса к страховым услугам.

Вместе с тем существуют проблемы, мешающие нормальному развитию страхового рынка Казахстана. Объем страховых премий растет, и если мы хотим через 10-15 лет получить в нашем государстве еще один источник долгосрочных инвестиций, или так называемых длинных денег, то необходимо решить ряд проблем в законодательной базе.