2015-04-30

2015-04-30 7108

7108Налог представляет собой обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый экономическими субъектами в законодательном порядке.

Различают два основных вида налогов:

- прямые — налоги на доходы и имущество. Эта категория включает подоходный налог, который составляет наибольший удельный вес в доходах государственного бюджета, а также налог на прибыль предприятий и налоги на собственность;

- косвенные — налоги на товары и услуги, например, налог с продаж. В большинстве развитых стран он заменен налогом на добавленную стоимость. Сюда относятся также акцизы, налог на наследство и т.д.

Налоговое бремя — это величина налоговых поступлений. Юно зависит от налоговой базы и налоговой ставки. Налоговая база представляет собой величину, с которой взимается налог. Налоговая ставка — размер взимаемого налога.

Налоги выполняют следующие функции:

- фискальную, сущность которой состоит в финансировании государственных расходов, необходимых для выполнения государством его функций в рыночной экономике;

- социальную, предполагающую поддержание социального равновесия посредством уменьшения разрыва между доходами различных социальных групп населения. Для реализации данной функции используются прогрессивное налогообложение, освобождение от уплаты налогов наименее социально защищенных экономических субъектов, необложение налогами некоторых социально значимых товаров и услуг, а также повышенное налогообложение предметов роскоши;

- регулирующую, смысл которой состоит в том, что государство осуществляет антициклическое регулирование, проводит отраслевые и региональные структурные перестройки, воздействует на развитие НИОКР и т.д. Зависимость процентной ставки от размера дохода и имущества должна сопрягаться с проблемой экономической справедливости. Вопрос о том, какая налоговая система в наибольшей степени отвечает принципам справедливости и равенства экономических субъектов, является дискуссионным. В определенной степени реализация данных принципов обеспечивается посредством увязки величины налога с размером имущества и дохода экономических субъектов.

Известны три основных принципа налогообложения:

- пропорциональное налогообложение, при котором величина налогов пропорциональна размерам имущества и дохода;

- регрессивное налогообложение, когда размер налогов растет медленнее по сравнению с увеличением имущества и доходов;

- прогрессивное налогообложение, когда налоги возрастают быстрее, чем имущество и доход.

Наиболее распространена прогрессивная система налогообложения.

В случае, если правительство стремится увеличить поступления от подоходного налога, оно может воздействовать только на •лотовую ставку, но не на конечные поступления непосредственно.

Ставка налога влияет на выбор между трудом и отдыхом, поэтому доход является функцией от нее, а база налогообложения меняется одновременно со ставкой налога. Если предположить, что ставка налога равна нулю, то общие налоговые поступления также равны нулю. Если данная ставка составляла бы 100%, то весь доход должен быть выплачен в качестве налога, поэтому исчезли бы стимулы к труду, доход стал бы равен нулю, а, следовательно, прекратились бы налоговые поступления.

Рост налоговой ставки вызывает как эффект дохода, так и эффект замещения по отношению к предложению труда, поэтому доход может как расти, так и падать с ростом налоговой ставки. Налоговые поступления могут снижаться при росте налоговой ставки не только из-за реального снижения предложения труда, но также потому, что усиливается стимул уклонения от уплаты налогов, а также стимул выбирать виды деятельности с более низкими налоговыми ставками.

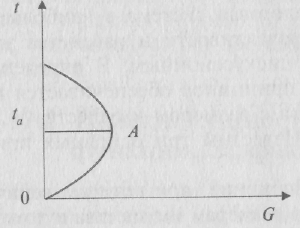

Начиная с нулевого уровня, рост налоговой ставки ведет к увеличению налоговых поступлений. Это продолжается до некоторой точки, после которой последующее увеличение налоговой ставки ведет к снижению доходов бюджета. Указанная зависимость представлена на рис. 17.1.

Рис. 17.1. Кривая Лаффера

t — средний уровень налоговых ставок в процентах; G — среднегодовой (долгосрочный) показатель государственных доходов

Налоговая ставка ta, обеспечивающая максимальное поступление налогов в бюджет в долгом периоде, является оптимальной. Если налоговая ставка будет выше ta, то поступления в бюджет будут меньше максимально возможных, поскольку усилятся антистимулы к труду и уплата налогов. Если налоговая ставка будет ниже ta, то бюджет опять-таки недополучит налоги, а значит, государство не сможет в полной мере реализовать свои функции в условиях рыночной экономики.

Снижение налоговой ставки до оптимального уровня может послужить причиной временного снижения государственных доходов, но в длительной перспективе вызовет рост сбережений. Это улучшит условия инвестирования, что будет способствовать росту производства и повышению занятости.

Увеличение доходов приведет к расширению налоговой базы, а, следовательно, и к улучшению состояния доходной части бюджета. Данная кривая получила название кривой Лаффера, по имени американского экономиста Артура Лаффера, который в начале 80-х годов XX в. выявил зависимость между уровнем налоговой ставки и налоговыми поступлениями в бюджет в долгом периоде. Кривая Лаффера приобрела популярность при поддержке экономистов, имевших большое влияние в администрации Рейгана. Они отстаивали позицию необходимости снижения действующих в США налоговых ставок, поскольку, с их точки зрения, данные ставки были выше оптимального уровня. Уменьшение налоговых ставок должно было привести к увеличению общих налоговых поступлений.

Эффект Лаффера проявляется в условиях развитых рыночных отношений. Сбережения должны свободно перетекать в инвестиции, уровень инфляции должен быть низким и стабильным. На кратко- и среднесрочных временных интервалах эффект Лаффера не подтверждается. Он реализуется только в долгом периоде.

Оптимизация налоговых ставок, сопровождающаяся снижением доли налогового компонента в издержках производства, привлекает иностранных инвесторов, обеспечивает усиление конкурентоспособности товаров на мировых рынках.

Кроме того, в последние годы в развитых странах все чаще используются налоговые льготы в целях стимулирования частной инвестиционной активности в промышленности.