2015-04-30

2015-04-30 4191

4191Денежный рынок – это рынок, на котором продается и покупается особый товар – деньги. Основными его элементами являются

-спрос на деньги, -предложение денег, -цена денег (ставка ссудного процента).

Спрос на деньги - это спрос на реальные денежные остатки.

Реальные денежные остатки = номинальные денежные остатки/ уровень цен

Номинальный спрос на деньги - это количество долларов, которое фирмы или индивидуумы хотели бы иметь.

Мотивы спроса на деньги:

- трансакционный мотив (потребность в наличности для текущих сделок);

- мотив предосторожности (хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем);

- спекулятивный мотив (намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее).

Предложение денег — количество денег, находящихся в обращении в экономике страны.

Денежные агрегаты:

M0 - наличные деньги;

М1 - финансовые активы, которые могут быть немедленно задействованы для осуществления расчетов (наличные деньги и вклады до востребования);

М2 - образуется путем сложения агрегата М и наиболее распространенных видов срочных вкладов;

М3 - образуется путем учета агрегата М и некоторых видов крупных срочных вкладов и срочных соглашений об обратном выпуске (депозитные сертификаты, облигации госзаймов);

L — наиболее широкий из всех денежных агрегатов, обобщающий все денежные средства и финансовые активы.

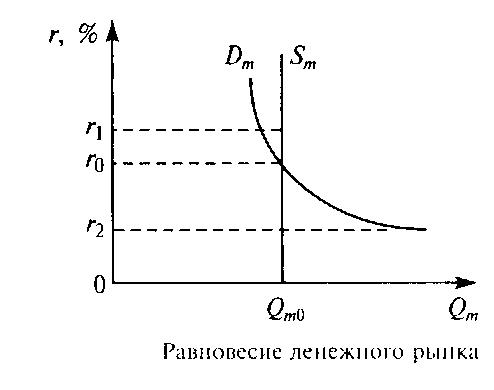

Оптимальным состоянием для денежного рынка является равновесие между спросом на деньги и их предложением. Равновесие на денежном рынке устанавливается при равенстве спроса на деньги и их предложения, когда количество предлагаемых денежных средств равно количеству денег, которое хотят иметь домохозяйства и фирмы. Графически равновесие на денежном рынке достигается при пересечении кривых спроса на деньги Dm и их предложения Sm.

Равновесие на денежном рынке складывается при процентной ставке r0 и массе денег Qm0.

Денежно-кредитная система и ее структура. Центральный банк и его функции. Коммерческие банки, их функции. Кредит и его формы. Специализированные кредитно-финансовые организации. Денежно-кредитная система Республики Беларусь.

Денежно-кредитная система – это совокупность кредитно-финансовых учреждений, выполняющих специфические функции по аккумуляции и распределению денежных средств.

Кредитная система развитых стран состоит из центрального, коммерческих банков, специализированных кредитно-финансовых учреждений.

Главная задача центральных банков — управление эмиссионной, кредитной и расчетной деятельностью.

Их основными функциями являются:

- разработка и реализация денежно-кредитной политики;

- эмиссия и изъятие из обращения денег (центральные банки наделены монопольным правом выпуска банкнот);

- хранение золотовалютных резервов страны;

- выполнение кредитных и расчетных операций для правительства;

- оказание разнообразных услуг коммерческим банкам и другим кредитно-финансовым учреждениям (хранение обязательных резервов, предоставление ссуд и т д.).

Коммерческие банки являются основой кредитной системы. Современные банки организованы, как правило, в форме акционерного предприятия.

Функции коммерческих банков:

- прием и хранение депозитов вкладчиков;

- выдача средств со счетов и выполнение перечислений;

- размещение аккумулированных денежных средств путем выдачи ссуд, покупки ценных бумаг и т д.

Кредит – это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Различают следующие основные формы кредита:

- коммерческий;

- банковский;

- потребительский;

- государственный.

Коммерческий кредит - предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа.

Банковский кредит - предоставляется банками хозяйствующим субъектам (заемщикам) в виде денежных ссуд.

Потребительский кредит - предоставляется торговыми предприятиями населению в виде товаров, проданных в рассрочку, а также банками и специальными кредитными институтами для покупки потребительских товаров и оплаты услуг.

Государственный кредит - система кредитных отношений, непременным участником которых является государство.

Кредитная система любого государства характеризуется не только банками, но и специализир. (небанковскими) кредитно-финансовыми организациями. Специализир. кред.-финансовые организации, обслуживают главным образом ту часть рынка, которая не обслуживается (недостаточно обслуживается) банковской системой. К ним можно отнести: лизинговые фирмы, кредитные союзы, инвестиционные компании, факторинговые компании, инкассаторские фирмы, финансовые компании, страховые общества, пенсионные фонды, ломбарды, трастовые компании и т.д.

По законодательству РБ небанковская кредитно-финансовая организация - это юридическое лицо, имеющее право осуществлять отдельные банковские операции и виды деятельности, предусмотренные Банковским Кодексом РБ, за исключением осуществления в совокупности следующих банковских операций: привлечения денежных средств физических и юридических лиц во вклады; размещение привлеченных денежных средств от своего имени и за свой счет в кредиты; открытия и ведения банковских счетов физических и юридических лиц.

В РБ сформирована двухуровневая банковская система:

1) первый уровень - Национальный банк;

2) второй уровень - банки и небанковские финансовые организации.