2015-05-05

2015-05-05 853

853 |

Группировка счетов бухгалтерского учета по экономическому содержанию отвечает на вопрос «Что учитывается на данном счете?».

6. Классификация счетов бухгалтерского учета по структуре

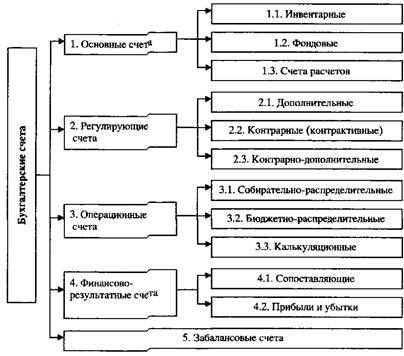

Классификация (группировка) счетов бухгалтерского учета по структуре позволяет получить ответ на вопрос о том, что означают обороты и остатки по счетам.

Рис. 1. Классификация бухгалтерских счетов по назначению и структуре показателей

7. План счетов бухгалтерского учета

План счетов бухгалтерского учета — это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов. Это означает, что все организации независимо от их организационно-правовой формы обязаны для ведения учета использовать данный План, утвержденный приказом Министерства финансов РФ от 31 октября 2000 г. № 94н.

Для удобства использования Плана все счета сведены в разделы в соответствии с группировкой счетов по экономическому содержанию.

Раздел I «Внеоборотные активы» включает счета, на которых ведется учет основных средств, нематериальных активов, долгосрочных инвестиций во внеоборотные активы, оборудование к установке, т. е. недвижимого имущества и исключительных прав.

В этот раздел включен и счет для учета отложенных налоговых активов.

Раздел II «Производственные запасы» объединяет счета для учета предметов труда. В него включены счета для учета материалов, заготовления и приобретения материалов, отклонений в стоимости материалов, животные на выращивание и откорме, резервы под снижение стоимости материальных ценностей.

Раздел III «Затраты на производство» представлен счетами, предназначенными для учета затрат на производство и калькулирования продукции. В него включены счета для учета затрат в основном и вспомогательных производствах, общепроизводственных и общехозяйственных расходов, брака в производстве.

Раздел ГУ «Готовая продукция и товары» включает счета для учета продуктов труда. В этом разделе представлены счета для учета готовой продукции, товаров отгруженных, расходов на продажу.

Раздел V «Денежные средства» объединяет счета для учета денежных средств организации, счета по учету денежных средств в кассе, на расчетном и валютном счетах в банках, денежных документов, переводов в пути, финансовых вложений.

Раздел VI «Расчеты» включает счета для учета дебиторской и кредиторской задолженности. В этом разделе отражены счета для учета расчетов с поставщиками и подрядчиками покупателями и заказчиками, расчеты по оплате труда, с бюджетом, по социальному страхованию и обеспечению, с подотчетными лицами, учредителями, с разными дебиторами и кредиторами, внутрихозяйственных расчетов. К этому же разделу отнесены счета для учета расчетов с банками по кредитам и займам, полученным от других организаций и лиц.

В состав счетов данного раздела включен и счет для учета отложенных налоговых обязательств.

Раздел VII «Капитал» включает счета для учета собственных источников формирования имущества. В этом разделе имеются следующие счета: «Уставный капитал», «Резервный капитал», «Добавочный капитал», «Нераспределенная прибыль», «Целевое финансирование».

Раздел VIII «Финансовые результаты» представлен счетами, предназначенными для учета финансового результата. В этот раздел включены счета для определения финансового результата от продажи продукции, работ и услуг; прочих доходов и расходов. К счетам данного раздела относятся и счета для учета расходов и доходов будущих периодов, резервов предстоящих расходов.

План счетов содержит и группу забалансовых счетов.

Количество счетов, включенных в План, определяется потребностями составления отчетности. Исходя из объема информации, отражаемой в счетах, в единый План включены только синтетические счета и субсчета. Количество применяемых на практике счетов аналитического учета Планом не регламентируется и зависит от потребности финансово-хозяйственной деятельности каждой конкретной организации.

Например, Планом счетов для учета расчетов с работниками организации по оплате труда предусмотрен только один синтетический счет «Расчеты с персоналом по оплате труда». В развитие этого счета открываются аналитические счета по количеству сотрудников.

План счетов содержит двузначный код синтетического счета, его наименование, код субсчета и его наименование. Каждый раздел имеет свободные кодовые номера, позволяющие при необходимости дополнять План новыми счетами без изменения общей нумерации счетов. Забалансовым счетам присвоен трехзначный код.

К Плану счетов разработана Инструкция по его применению, приводится и типовая корреспонденция счетов.

В зарубежной практике используются разные способы построения планов счетов: матричный, линейный, иерархический.

При матричном способе все счета, включенные в План, подразделяются на классы, группы, подгруппы, подклассы.

Линейный способ построения Плана предполагает последовательное отражение всей совокупности синтетических счетов без использования субсчетов.

При иерархическом построении Плана счетов вводятся субсчета. В практике ведения учета в Российской Федерации принят иерархический подход к построению Плана счетов.

В ряде стран используются единые национальные планы счетов (Франция, Россия, Германия, Испания и др.).

В отдельных странах, использующих англо-американскую систему учета, единый План счетов не используется. Компании таких стран формируют свои планы счетов, базирующиеся на принципах, положенных в основу формирования показателей отчетности.