2015-05-05

2015-05-05 3429

34295. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидности и другие индивидуальные характеристики реального инвестиционного проекта.

Рассмотрим более подробно методику расчета и условия использования основных показателей оценки эффективности реальных инвестиционных проектов.

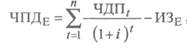

1. Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Расчет этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

где ЧПДе — сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧПДt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта.

i — используемая дисконтная ставка, выраженная десятичной дробью;

n —число интервалов в общем расчетном периоде t

Пример: Предприятие располагает двумя альтернативными вариантами инвестиционных проектов — проектом "А" и проектом "Б". Для оценки эффективности этих проектов необходимо определить ожидаемую сумму чистого приведенного дохода по ним. Данные, характеризующие эти проекты, приведены в табл. 12.1.

Данные инвестиционных проектов, необходимые для расчета показателя чистого приведенного дохода

| Показатели | Инвестиционные проекты | |

| "А" | "Б" | |

| 1. Объем инвестируемых средств, долл. США | 7000 | 6700 |

| 2. Период эксплуатации инвестиционного проекта, лет | 2 | 4 |

| 3. Сумма чистого денежного потока всего, долл. США, в.т.ч. | 10 000 | 11000 |

| 1-й год | 6 000 | 2 000 |

| 2-й год | 4 000 | 3 000 |

| 3-й год | — | 3 000 |

| 4-й год | — | 3 000 |

Для дисконтирования сумм денежного потока проекта "А " ставка процента принята в размере 10%, а проекта "Б" — 12% (в связи с более продолжительным сроком его реализации).

С учетом рассчитанной настоящей стоимости чистых денежных потоков определим чистый приведенный доход. По первому инвестиционному проекту он составит: 8758 - 7000 = 1758 долл. США.

По второму инвестиционному проекту он составит: 8221 - 6700 = 1521 долл. США.

Расчет настоящей стоимости чистых денежных потоков по инвестиционным проектам

| Годы | Инвестиционные проекты | |||||

| "А" | "Б" | |||||

| Будущая стоимость | Дисконтный множитель при ставке 10% | Настоящая стоимость | Будущая стоимость | Дисконтный множитель при ставке 10% | Настоящая стоимость | |

| 1-й год | 0,909 | 0,893 | ||||

| 2-й год | 0,826 | 0,797 | ||||

| 3-й год | — | — | — | 0,712 | ||

| 4-й год | — | — | 0,636 | |||

| Итого | — | — |

Таким образом сравнение показателей чистого приведенного дохода по рассматриваемым инвестиционным проектам показывает, что проект "А" является более эффективным, чем проект "Б"(хотя по проекту "А " сумма инвестируемых средств больше, а их отдача в виде будущего денежного потока меньше, чем по проекту "Б").

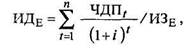

2. Индекс (коэффициент) доходности также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

Где ИДе — индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

п — число интервалов в общем расчетном периоде t.

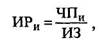

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

где ИРИ — индекс рентабельности по инвестиционному проекту;

ЧПИ — среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

ИЗ — сумма инвестиционных затрат на реализацию инвестиционного проекта.

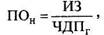

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может быть произведен двумя методами — статичным (бухгалтерским) и дисконтным.

Не дисконтированный показатель периода окупаемости, определяемый статичным методом, рассчитывается по следующей формуле:

где ПОН — не дисконтированный период окупаемости инвестиционных затрат по проекту;

ИЗ — сумма инвестиционных затрат на реализацию проекта;

ЧДПГ — среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

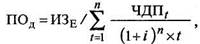

Соответственно дисконтированный показатель периода окупаемости определяется по следующей формуле:

где ПОд — дисконтированный период окупаемости единовременных инвестиционных затрат по проекту;

ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

п — число интервалов (лет, месяцев) в общем расчетном периоде;

t— общий расчетный период эксплуатации проекта (лет, месяцев).

Пример: Используя данные по рассмотренным ранее инвестиционным проектам, определим период окупаемости по ним. Для этого в первую очередь определим среднегодовую сумму чистого денежного потока в настоящей стоимости. По проекту "А" она составит: 8758 \ 2 = 4379 долл. США. По проекту "Б" 8221 \ 4 = 2055 долл. США. С учетом среднегодовой стоимости чистого денежного потока период окупаемости по проекту "А" составит: 7000\4379 = 1,6 года, а по проекту "Б": 6700 \ 2055 = 3,3 года -

Сравнение инвестиционных проектов по показателю "период окупаемости" свидетельствует о существенных преимуществах проекта "А " перед проектом "Б " (при сравнении проектов по показателям "чистый приведенный доход" и "индекс доходности " эти преимущества были менее заметными).

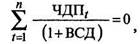

5. Внутренняя ставка доходности является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Расчет этого показателя осуществляется исходя из следующей формулы:

где ВСД — внутренняя ставка доходности по инвестиционному проекту, выраженная десятичной дробью;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

t — число интервалов в общем расчетном периоде t.

При расчете показателя внутренней ставки доходности предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равному этому показателю.

Значение ВСД может быть определено по специальным таблицам инвестиционных вычислений.

Пример: Используя данные по рассмотренным ранее инвестиционным проектам, определим по ним внутреннюю ставку доходности. По проекту "А" нам необходимо найти размер дисконтной ставки, по которой настоящая стоимость денежного потока (8758 долл. США) за 2 года будет приведена к сумме инвестируемых средств (7000 долл. США). Размер этой ставки составляет 11,9%, который и представляет собой внутреннюю ставку доходности данного проекта. По проекту "Б" необходимо соответственно найти размер дисконтной ставки, по которой настоящая стоимость денежного потока (8221 долл. США) за 4 года будет приведена к сумме инвестируемых средств (6700 долл. США). Размер этой ставки составляет 5,2%, которая также представляет собой внутреннюю ставку доходности данного проекта. Сопоставляя показатели внутренней ставки доходности, мы видим, что по проекту "А " она более чем вдвое выше, чем по проекту "Б", что свидетельствует о существенных преимуществах проекта "А " при его оценке по этому показателю.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.