2015-04-20

2015-04-20 526

526Охарактеризуйте методы экономического анализа, используемые в анализе сезонности и ритмичности производства продукции, качества и обновления продукции, как элементах комплексного маркетингового анализа.

Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Основными причинами неритмичной работы организации могут быть: отсутствие спроса на продукцию, неэффективное использование производственных ресурсов, наличие избыточной производственной мощности, превышающей потребности населения в данных видах услуг, и др.

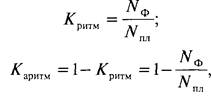

Для оценки ритмичности используют прямые и косвенные показатели. Среди прямых показателей —коэффициенты ритмичности и аритмичности, коэффициент вариации, удельный вес производства продукции за N-период в годовом объеме производства.

Коэффициент ритмичности (Критм) и коэффициент аритмичности (Каритм) равны:

где Nф — фактический объем проданной продукции в пределах плана; Nпл - объем продажи продукции по плану.

При ритмичной работе организации плановые и фактические показатели должны совпадать. Невыполнение плана в одном из рассматриваемых периодов не может быть компенсировано его перевыполнением в другом периоде. В процессе комплексного анализа ритмичности рассчитывают также частные показатели: удельный вес производства продукции за каждую декаду (сутки) в месячном выпуске, удельный вес произведенной продукции за каждый месяц в квартальном выпуске, удельный вес выпущенной продукции за каждый квартал в годовом объеме производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, в объеме производства третьей декады предыдущего месяца и др.

К косвенным показателям ритмичности относят доплаты за сверхурочные работы, оплату простоев по вине организации, потери от брака и возврат продукции, уплату штрафов за недопоставку и несвоевременную отгрузку продукции.

Сезонность производства (продажи) продукции проявляется в неравномерной загрузке организации помесяцам и кварталам года, вызываемой сезонными колебаниями спроса на продукцию.

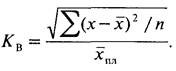

Для анализа влияния сезонности на объем продажи продукции необходимо располагать данными о ежемесячном (ежеквартальном) объеме продажи продукции, на основании которых рассчитывается среднемесячный (среднеквартальный) объем продажи продукции (Ncp), коэффициенты сезонности (Ксез), коэффициент (размах) вариации (Кв).

Среднемесячный (среднеквартальный) объем продажи услуг (Ncp)

где Nj — ежемесячный (ежеквартальный) объем продажи продукции.

Коэффициент сезонности (KCез)

Kсез = Ni / Nсp.

Коэффициент вариации (K n)

Коэффициент вариации равный 0,10, что означает отклонение фактического выпуска продукции от графика на 10%. Большой коэффициент (размах) вариации свидетельствует о неравномерной загрузке организации по месяцам года, вызываемой сезонными колебаниями спроса на услуги.

К косвенным показателям сезонности относят наличие сверхнормативных остатков незавершенного производства и готовой продукции на складе.

Охарактеризуйте роль оценки эффективности использования ресурсного потенциала в системе экономического анализа деятельности предприятия. Приведите методы анализа влияния трудовых ресурсов на динамику выпуска продукции.

На объем производства (продаж) продукции оказывает влияние использование производственных ресурсов, которые можно объединить в три группы факторов:

1) факторы, связанные с использованием трудовых ресурсов (факторы труда);

2) факторы, связанные с использованием основных средств (факторы средств труда);

3) факторы, связанные с использованием материальных ресурсов (факторы предметов труда).

Все три группы производственных факторов находятся во взаимной связи, так как отсутствие одного из этих ресурсов или недостаточность одного из них нарушают процесс производства продукции. Отправной точкой оценки обеспеченности производственными ресурсами являются производственная мощность организации и ее фондоотдача, т.е. максимально возможный объем выпуска продукции исходя из наличных основных производственных средств при полном укомплектовании материальными и трудовыми ресурсами. Далее оценивают возможности материального потенциала организации, т.е. количество продукции, которое можно произвести из имеющихся материальных ресурсов и их материалоотдачи, в условиях, когда производство полностью обеспечено основными производственными средствами и трудовыми ресурсами. Далее исследуются возможности трудового потенциала организации, т. е. максимально возможный объем производства продукции при имеющемся персонале и действующей научно обоснованной системе производительности труда.

На изменение выпуска продукции могут оказать влияние следующие факторы:

• увеличение численности работников (Ч);

• снижение числа дней, отработанных одним работником (Дн);

• снижение средней продолжительности рабочего дня (П);

• увеличение среднечасовой выработки на 1 работника (Вчас).

Факторная модель (расчетная формула) выглядит следующим образом:

(13.3)

(13.3)

Для анализа характера (экстенсивности и интенсивности) использования трудовых ресурсов на приращение выпуска продукции можно использовать двухфакторную мультипликативную модель:

(13.4)

(13.4)

где Вгод – среднегодовая выработка на 1 работника.

Влияние факторов на прирост объема производства рекомендуется рассчитать с использованием коэффициентов экстенсивности и интенсивности использования трудовых ресурсов способом абсолютных разниц факторного анализа. Коэффициент экстенсивного влияния определяется делением прироста трудовых ресурсов (в процентах) на темп прироста объема производства (в процентах). Коэффициент интенсивного влияния равен единица минус коэффициент экстенсивного воздействия.

Полученные коэффициенты означают, что при росте объема производства на 1% численность работников увеличилась на Кэкстен = х %, а средняя выработка на 1 работника возросла на у%. Это свидетельствует об экстенсивном или интенсивном использовании трудовых ресурсов.

Охарактеризуйте роль оценки эффективности использования ресурсного потенциала в системе экономического анализа деятельности предприятия. Приведите методы анализа влияния факторов использования основных средств на выпуска продукции.

Охарактеризуйте роль оценки эффективности использования ресурсного потенциала в системе экономического анализа деятельности предприятия. Приведите методы анализа влияния факторов использования материальных ресурсов на выпуска продукции.

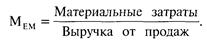

Эффективность использования материальных ресурсов характеризуют следующие показатели:

1. Материалоемкость продукции — обобщающий стоимостной показатель. Он означает величину материальных затрат на 1 руб. продукции:

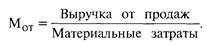

2. Материалоотдача — это показатель, обратный материалоемкости:

Материалоотдача означает выпуск продукции с 1 руб. израсходованных материальных ресурсов.

3. Частные показатели материалоемкости продукции: сырьеемкость, топливоемкость; энергоемкость и т. д. Они рассчитываются по каждому элементу материальных затрат как отношение их к стоимостной величине выручки от продаж. Частные показатели материалоемкости отражают эффективность использования конкретных видов материальных ресурсов.

4. Удельная материалоемкость. Она рассчитывается по конкретным видам изделий. Источником информации служат калькуляции себестоимости этих изделий. Удельная материалоемкость означает величину материальных затрат на 1 руб. цены изделия и определяется путем деления материальных затрат на изготовление изделия на отпускную цену этого изделия.

5. Отходы материалов. Уровень отходов, например, в машиностроении составляет примерно 21% от потребленного металла. Почти половину всех отходов составляют отходы в стружку.

В процессе анализа исчисляют данные показатели использования материальных ресурсов за предыдущий год, за отчетный год, оценивают их динамику. При анализе необходимо определить влияние использования материальных ресурсов на прирост объема продаж.

На объем производства оказывают влияние следующие факторы:

1) величина израсходованных материалов (М);

2) материалоотдача (Мот).

Влияние указанных факторов мы можем рассчитать:

• способом абсолютных разниц;

• с применением коэффициентов экстенсивности и интенсивности использования ресурсов;

Построим двухфакторную мультипликативную модель:

ВП = M * MOT. (13.5)

Влияние материальных факторов на прирост объема производства можно рассчитать, например, способом абсолютных разниц факторного анализа. Коэффициент экстенсивного влияния определяется делением прироста материальных ресурсов (в процентах) на темп прироста объема производства (в процентах). Коэффициент интенсивного влияния равен единица минус коэффициент экстенсивного воздействия.

Преимущественно экстенсивный способ использования материальных затрат свидетельствует об увеличении затрат на материалы, интенсивного – за счет повышения материалоотдачи.