2015-04-23

2015-04-23 873

873Рассмотренными примерами, естественно, не исчерпывается множество ситуаций, когда приходится принимать во внимание различные ограничения; кроме того, понятно, что далеко не каждая ситуация, встречающаяся на практике, может быть описана строгими аналитическими зависимостями. Любая подобная формализация всегда сопровождается некоторыми условностями и дополнительными ограничениями, осложняющими использование рассмотренных критериев. Для иллюстрации сказанного приведем пример, показывающий, что традиционные рекомендации (в частности, в отношении критерия РГ) не всегда оправданны.

Пример

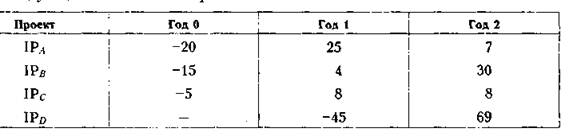

Компания имеет возможность инвестировать ежегодно не более 20 млн руб.; все доходы от дополнительно введенных инвестиционных проектов также могут использоваться для целей инвестирования. На момент анализа являются доступными следующие независимые проекты.

Составить портфель капиталовложений, если стоимость источников финансирования составляет 12%.

Решение

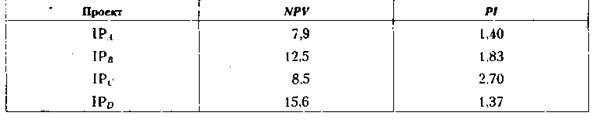

Прежде чем приступать к составлению портфеля, необходимо рассчитать значения критериев NPV и PI для каждого проекта при стоимости капитала СС = 12%.

Составить портфель капиталовложений, если стоимость источников финансирования составляет 12%.

Решение

Прежде чем приступать к составлению портфеля, необходимо рассчитать значения критериев NPV и PI для каждого проекта при стоимости капитала СС = 12%.

|

|

Сложные ситуации, аналогичные только что описанной, решаются с помощью методов оптимального программирования.

В реальной ситуации выбор проектов может быть весьма непростой задачей. Не случайно многочисленные исследования и обобщения практики принятия решений в области инвестиционной политики на Западе показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению.

Поэтому, заканчивая обзор методик анализа инвестиционных проектов, еще раз подчеркнем, что методы количественных оценок не должны быть самоцелью, равно как и их сложность не может быть гарантией безусловной правильности решений, принятых с их помощью. Любые расчеты с помощью рассмотренных методов представляются весьма условными, при этом усложнение методов, расширение горизонта планирования, применение более точных и сложных методов оценки исходных параметров нередко приводит лишь к повышению неопределенности в полученном формальном результате. По-видимому, именно этим объясняется тот факт, что на практике так и не нашли широкого применения в инвестиционном анализе методы оптимального программирования.

Материалы для самостоятельной работы

Дайте определение следующим ключевым понятиям: критерии опенки проектов, чистая дисконтированная стоимость, индекс рентабельности, внутренняя норма прибыли, срок окупаемости, дисконтированный срок окупаемости, учетная норма прибыли, ликвидность проекта, метод цепного повтора, безрисковый эквивалент, кривая безразличия, проект замещения, график инвестиционных возможностей, график предельной стоимости капитала.

Вопросы для обсуждения

1. Дайте общую характеристику критериев оценки инвестиционных проектов.

2. В чем вы видите условность критериев оценки? Каковы, на ваш взгляд, слабые и сильные стороны ориентации на формальные методы оценки?

3. Как могут быть классифицированы критерии оценки инвестиционных проектов?

4. Поясните экономический смысл основных критериев оценки проектов (NPV, NTV, Pi, IRR, РР, DPP, ARR).

5. Что означает прилагательное «чистая» в понятии «чистая дисконтированная стоимость»?

6. Связаны ли чистая дисконтированная стоимость и чистая терминальная стоимость?

7. Могут ли совпадать значения критериев «чистая дисконтированная стоимость» и «чистая терминальная стоимость»? Если да, то при каких условиях?

8. Существуют ли формальные соотношения между различными критериями оценки инвестиционных проектов?

9. Можно ли ранжировать критерии оценки проектов по степени их предпочтительности?

10. Какой критерий позволяет ранжировать проекты по величине отдачи с рубля инвестиций?

11. Какой критерий не делает различия между проектами с разными распределениями элементов возвратного потока? Хорошо это или плохо?

12. Постройте график функции NPV = /(г) и дайте характеристику его свойств.

13. В чем смысл точки Фишера?

14. Как понимается термин «резерв безопасности» в контексте оценки инвестиционных проектов?

15. О чем свидетельствует многократность пересечения оси абсцисс графиком NPV как функцией процентной ставки?

16. Каковы методы анализа проектов разной продолжительности?

17. Каковы методы анализа проектов в условиях риска или инфляции?

18. Можно ли повысить надежность решения инвестиционного характера, принятого на основе формального критерия? Если да, то каким образом? Какие основные факторы уменьшают эту надежность?

19. Что такое инвестиционная программа? Какие проблемы возникают при ее составлении? Какие способы ее формирования вы знаете?

20. В чем смысл графика инвестиционных возможностей?

21. В чем смысл графика предельной стоимости капитала?

22. Что такое оптимизация бюджета капиталовложений?

[1] Данное утверждение верно лишь для классического проекта, в том смысле, в каком он был оп- релелен в данном разделе. Ниже будут даны примеры проектов, для которых суждения о соотношении стоимости источника и IRR имеют другую интерпретацию.