2015-04-23

2015-04-23 11570

11570Центральный банк лишь контролирует предложение денег в экономике. Создают деньги коммерческие банки.

Процесс создания денег коммерческими банками называется кредитным расширением или кредитной мультипликацией. Он происходит в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка, т.е. если наличные деньги превращаются в безналичные. Если величина депозитов уменьшается (клиент снимает деньги со своего счета), то произойдет противоположный процесс — кредитное сжатие.

Коммерческие банки могут создавать деньги только в условиях системы частичного резервирования. Если банк не выдает кредиты, предложение денег не меняется, поскольку количество наличных денег, поступившее на депозит, равно величине резервов, хранимых в сейфе банка. Происходит лишь перераспределение между деньгами, находящимися вне банковской сферы, и деньгами внутри банковской системы в пределах одной и той же величины денежной массы. Процесс депозитного расширения начинается с момента, когда банк выдает кредит.

Максимальное увеличение предложения денег происходит при условии, что:

• коммерческие банки не хранят избыточные резервы и всю сумму средств сверх обязательных резервов выдают в кредит, т.е. используют свои кредитные возможности полностью и норма резервирования равна норме обязательных резервов;

• попав в банковскую сферу, деньги не покидают ее и, будучи выданными в кредит клиенту, не оседают у него в виде наличности, а вновь возвращаются в банковскую систему (зачисляются на банковский счет).

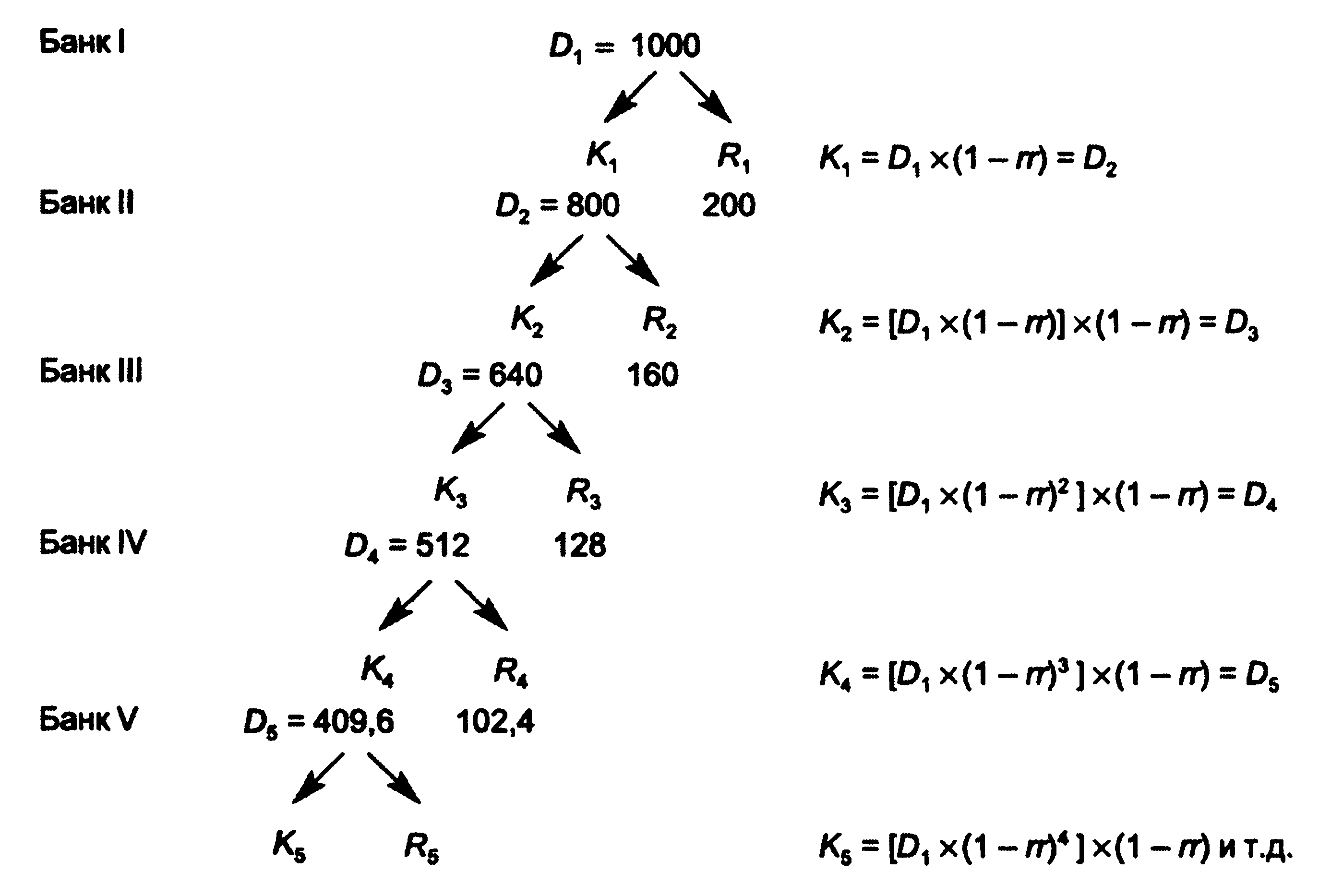

Предположим, что норма обязательных резервов rrобяз = 20% и банки полностью используют свои кредитные возможности, поэтому норма резервирования равна норме обязательных резервов (rr = rrобяз). Если в банк 1 попадает депозит, равный 1000 дол., он должен отчислить 200 дол. в обязательные резервы (Rобяз = D *rr = 1000 * 0,2 = 200), и его кредитные возможности составят 800 дол. (К - D * (1 - rr) = 1000 * (1 - 0,2) = 800). Если банк 1 выдаст всю эту сумму в кредит клиенту, в результате его баланс будет иметь вид

Баланс банка 1

| Активы | Пассивы |

| Rобяз= 200 K = 800 | D = 1000 |

а денежная масса, рассчитываемая по формуле M= С + D составит 1800 дол. (1000 дол. на депозите банка и 800 дол. — наличные деньги, выданные банком), т.е. увеличится на 800 дол. Таким образом, основой увеличения денежной массы является выдача кредитов коммерческими банками.

Полученные средства (800 дол.) клиент использует на покупку необходимых ему товаров и услуг (фирма — инвестиционных, а домохозяйство — потребительских или жилья), создав продавцу доход (выручку), который попадет на его (продавца) расчетный счет в другом банке (например, банке 2). Получив депозит, равный 800 дол., банк 2I отчислит в обязательные резервы 160 дол. (800 * 0,2 =160), и его кредитные возможности составят 640 дол. (800 * (1 - 0,2) = 640):

Баланс банка II

| Активы | Пассивы |

| Rобяз= 160 K = 640 | D = 800 |

Выдав эту сумму в кредит, банк увеличит денежную массу еще на 640 дол., в результате денежная масса составит 2440 дол. (1000 дол. на депозите в банке 1 + 800 дол. на депозите в банке 2I + 640 дол. наличных денег, выданных банком 2). Полученный кредит даст возможность клиенту банка 2 оплатить сделку (покупку) на эту сумму, т.е. обеспечит выручку продавцу. Сумма 640 дол. в виде депозита попадет на расчетный счет этого продавца в банке 3. Обязательные резервы банка 3 составят 128 дол. (164 * 0,2 = 128), а кредитные возможности — 512 дол. (640 * (1 - 0,2) = 512):

Баланс банка 3

| Активы | Пассивы |

| Rобяз= 128 K = 512 | D = 640 |

Предоставив кредит на эту сумму, банк 3 создаст предпосылку для увеличения кредитных возможностей банка 4 на 409,6 дол., банка 5 на 327,68 дол. и т.д. Получим своеобразную пирамиду (рис. 8.2), отражающую процесс депозитного расширения.

Рис. 8.2. Процесс депозитного расширения

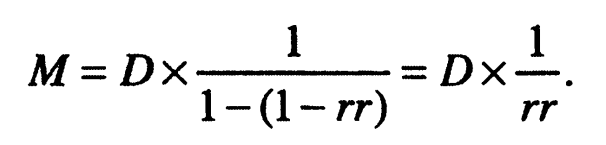

Общая сумма денег (общая сумма депозитов банков 1,23,4 и 5 и т.д.), имеющаяся во всей банковской системе, составит:

Получаем сумму бесконечно убывающей геометрической прогрессии со знаменателем (1 - rr) < 1, которая равна:

В нашем случае М = 1000 * 1/0,2 = 1000 *5 = 5000. Таким образом, если увеличиваются депозиты коммерческих банков, то денежная масса увеличивается в большей степени, т.е. действует эффект мультипликатора

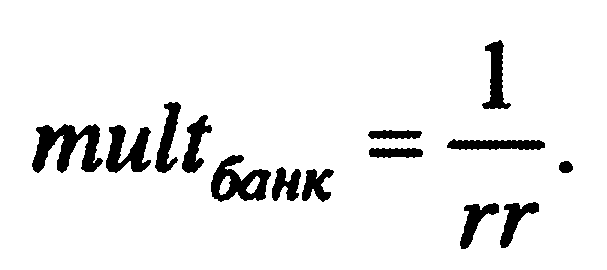

Величина 1/ rr называется банковским (кредитным) мультипликатором (multбанк) или мультипликатором депозитного расширения (deposit multiplier):

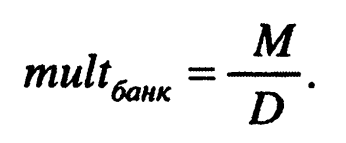

Банковский мультипликатор показывает общую сумму депозитов, которую может создать банковская система из каждой денежной единицы, вложенной на счет в коммерческий банк:

В нашем примере каждый доллар первоначального депозита обеспечил 5 дол. средств на банковских счетах.

Мультипликатор действует в обе стороны; денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (их снимают со счетов). А поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и снимают со счетов, то денежная масса существенно измениться не может. Такое изменение может произойти только в том случае, если центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора. Неслучайно изменение нормы обязательных резервов представляет собой один из инструментов монетарной политики (политики по регулированию денежной массы) центрального банка (см. тему 9).

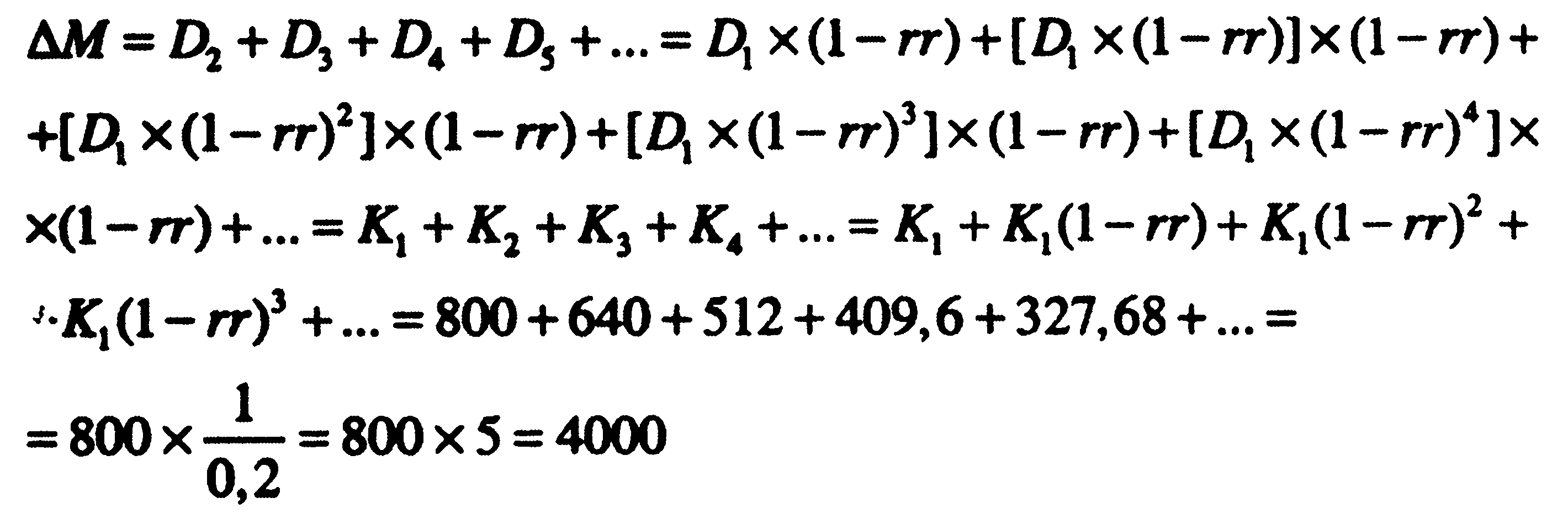

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы (М), но и ее изменение (ΔМ). Поскольку величина денежной массы складывается из наличных денег и средств на текущих счетах коммерческих банков (М = С + D)), то на депозит банка 1 деньги (1000 дол.) поступили из сферы наличного денежного обращения, т.е. они уже составляли часть денежной массы, произошло лишь перераспределение средств между С и D). Следовательно, денежная масса в результате процесса депозитного расширения увеличилась на 4000 дол. (ΔM = М – D1 = 5000 -- 1000 =4000), т.е. коммерческие банки создали денег именно на эту сумму благодаря выдаче ими кредитов. Процесс увеличения предложения денег начался с предоставления кредита банком 1 своему клиенту на сумму его кредитных возможностей, равную 800 дол. и увеличения в результате этого общей суммы депозитов банка 2. Это, в свою очередь, обеспечило банку 2 возможность выдачи кредита на сумму 640 дол. и увеличения в итоге суммы депозитов банка 3 и т.д. Следовательно, изменение предложения денег может быть рассчитано следующим образом:

Или

Процесс депозитного расширения происходит и в том случае, когда банки не полностью используют свои кредитные возможности и хранят избыточные резервы» и тогда, когда население только часть средств вкладывает на депозит в банк, а часть хранит в виде наличности, однако увеличение денежной массы будет меньше.

Так, например, если банки будут оставлять в виде избыточных резервов 5% от депозитов, не выдавая их в кредит, а это означает, что норма резервирования составит 25% (20% норма обязательных резервов + 5% норма избыточных резервов), то денежная масса мультипликативно увеличится, но не на 4000 дол., а только на 3000 дол., так как кредит банка 1 составит 750 дол. (1000 - 1000 * 0,25 = 750), а величина депозитного мультипликатора будет равна 4 (1/0,25 = 4).

Аналогично, если полученные от клиента банка 1 средства продавец не перечислит полностью на свой счет в банке 2, оставив себе, например, 100 дол. наличности, на депозит попадет 700 дол., а не 800, поэтому банк 2 сможет выдать в кредит не 640 дол., а только 560 дол. (700 - 700 * 0,2 = 560). В результате предложение денег увеличится, но не на максимальную величину.

Если банки хранят избыточные резервы, то выдача их в кредит может обеспечить дополнительное увеличение предложения денег, которое рассчитывается по формуле:

В нашем примере, если банк выдаст свои избыточные резервы, равные 50 дол. (800 - 750) в кредит, то дополнительное увеличение денежной массы составит 250 дол. (50 *(1/0,2) = 250).

Итак, изменение предложения денег зависит от двух факторов:

• величины резервов коммерческих банков, выданных в кредит;

• величины банковского мультипликатора.

Воздействуя на один из этих факторов или на оба, центральный банк может изменять величину предложения денег, проводя монетарную (кредитно-денежную) политику.