2015-05-25

2015-05-25 1118

1118ПЛАН:

1. Деньги. Денежный рынок.

2. Кредит.

3. Банковская система.

4. Денежно-кредитная политика.

ОСНОВНЫЕ ТЕРМИНЫ И КАТЕГОРИИ

Деньги, денежный оборот, денежное обращение, скорость обращения денег, законы денежного обращения, денежная масса, спрос на деньги, предложение денег, денежные агрегаты, дефляция, деноминация, девальвация, ревальвация, денежная система, кредит, принципы кредитования, коммерческий кредит, банковский кредит, кредитная система, банк, банковская система, центральный банк, коммерческие банки, специализированные кредитно-финансовые институты, банковские операции, банковская прибыль.

-1-

Все хозяйствующие субъекты в экономике имеют дело с деньгами. Деньги - один из важнейших факторов, определяющих не только благополучие отдельного человека и его семьи, но и процветание любой экономической системы.

Деньги прошли долгий путь развития, их история является составной частью истории рыночной экономики. До появления денег имел место натуральный обмен. Обмен излишками произведенной продукции носил случайный характер, и всякий продукт, предлагаемый к обмену, служил эквивалентом для другого продукта (товара), на который он обменивался.

Постепенно с расширением рынка и вовлечением в обмен все большего числа товаров появляется необходимость в универсализации средств обмена. Из ряда товаров выделяется один товар, который становится всеобщим эквивалентом - деньгами. Первыми видами денег были товары, которые использовались повседневно, а при обмене служили эквивалентом: продовольственные товары, орудия труда, скот, украшения, меха. Постепенно роль денег перешла к металлам, сначала в форме слитков или золотого песка, а с VII в. до н. э. - в форме чеканных монет. Первоначально роль денег выполняли медь, бронза, серебро и золото. С развитием товарного обмена роль всеобщего эквивалента закрепилась за золотом и серебром.

Впоследствии золото перестает быть всеобщим эквивалентом и заменяется бумажными и кредитными деньгами. Бумажные деньги появляются в IX веке в Китае, с XVII века - в Европе (первые выпуски банкнот были осуществлены в Стокгольме), в России бумажные деньги (ассигнации) впервые были введены в 1769 г. при Екатерине II.

Исходя из природы материала можно выделить два основных вида денег: натуральные и символические деньги.

Натуральные (вещественные, действительные) деньги, включают все виды товаров, которые использовались как эквиваленты в обмене (скот, меха, зерно и др.), а также деньги из драгоценных металлов (золотые и серебряные). Их характерной особенностью было то, что они могли существовать не только в качестве денег, но и в качестве товаров. Их номинальная стоимость соответствовала стоимости реальной. Поэтому в период их господства не могло возникнуть несоответствия между объемом денежной и товарной массы на рынке. Если возникал избыток денег, то золотые и серебряные монеты уходили из обращения, оседая как сокровище. Однако с развитием рыночной экономики возможности использования натуральных денег оказались ограниченными. Для обслуживания возрастающего товарного оборота требовалось все больше денег, золота не хватало, что тормозило развитие товарообмена.

Символические деньги называют знаками стоимости, это заменители натуральных денег. К ним относятся бумажные и кредитные деньги. Их номинальная стоимость значительно выше, чем стоимость того материала, из которого они изготовлены. Бумажные деньги и разменные монеты (из меди, алюминия или иных металлов) появляются тогда, когда в часто повторяющихся товарных сделках присутствие благородных металлов становится необязательным. Опираясь на силу государственной власти, становится возможным заменить золото и серебро в обращении декретированными деньгами (знаками стоимости). Первоначально они свободно обменивались на благородные металлы по номиналу.

Появление кредитных денег связано с развитие кредитных отношений, когда купля-продажа товаров осуществляется с рассрочкой платежа. Кредитные деньги сначала функционируют наряду с золотыми деньгами, но постепенно вытесняют их из обмена. Кредитные деньги выступают в виде соответствующим образом оформленных бумаг (банкнот, чеков, векселей) или в виде записей на счетах.

Денежные системы длительное время сочетали функционирование металлических, а также бумажных и кредитных денег. Механизм взаимодействия двух систем обеспечивался путем свободного размена банкнот и вкладов на золото. Но в XX золото окончательно вытесняется из денежного мира кредитными деньгами.

В настоящее время деньги все больше принимают электронную форму ("электронные деньги"). Электронные системы связи, распространившиеся со второй половины 70-х гг., используются для перевода денежных средств, осуществления кредитных и платежных операций. Автоматическое ведение банковских счетов осуществляется в банках электронно-вычислительными центрами. Первоначально получили распространение платежные пластиковые карточки, имеющие магнитную ленту, содержащую информацию о ее владельце. В 90-х гг. в обращение поступили платежные карточки нового поколения, содержащие микропроцессоры, обладающие более высокой степенью защиты. Электронные деньги имеют существенные преимущества по сравнению с бумажными: увеличение скорости передачи платежных инструкций, упрощение обработки банковской корреспонденции, снижение стоимости обработки документации.

Деньги - особый товар, являющийся всеобщим эквивалентом. Сущность денег проявляется в их функциях. Обычно выделяют четыре функции денег:

1. Деньги как мера стоимости. В этой функции к определенной сумме денег приравнивается товар, что позволяет количественно измерить величину его стоимости. Стоимость товара, выраженная в деньгах, является его ценой. Цена, следовательно, есть форма выражения стоимости товара в деньгах.

Функция меры стоимости реализуется на основе масштаба цен, с его помощью цена товара преобразуется в рыночную цену, выраженную в национальных денежных единицах. Масштаб цен устанавливается государством. В эпоху золотых и серебряных денег государство определяло весовое содержание денежной единицы, цена каждого товара выступала как определенное количество золота или серебра. Позднее, когда золото было выведено из обращения, в денежной единице каждой страны устанавливалось ее золотое содержание, т.е. денежная единица приравнивалась в определенному весовому количеству золота.

2. Деньги как средство обращения. В этой функции деньги позволяют избежать неудобств бартерного обмена (обмена товара на товар) и используются как посредники для повседневной купли-продажи товаров.

3. Деньги как средство сохранения стоимости (накопления, или тезаврации). Деньги, изъятые из обращения, выполняют функцию сохранения стоимости с целью накопления и сбережения (образования сокровищ). Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. В качестве средства накопления может выступать и любой другой вид имущества, однако использование в качестве средства накопления именно денег имеет существенное преимущество: они абсолютно ликвидны, то есть могут быть использованы в качестве платежного средства в любой момент без потери своей номинальной стоимости. Рыночная система дает возможности и стимулы для превращения накоплений в капитал, приносящий прибыль, главным образом через кредитную систему и фондовый рынок.

4. Деньги как средство платежа (расчетов). Товары не всегда продаются с немедленной оплатой за наличные деньги, поэтому возникают расчеты с отсрочкой платежа. Функция средства платежа появляется, когда товары и услуги начинают продаваться в кредит. Деньги функционируют как средство платежа не только при оплате купленных в кредит товаров, но и при погашении других обязательств (возврат денежных ссуд, уплата налогов, оплата труда, внесение арендной платы и др.), а также в расчетах между экономическими агентами через банки.

Денежная система - это исторически сложившаяся и законодательно установленная форма организации денежного обращения в стране. Денежное обращение представляет собой движение денег, опосредующее оборот товаров и услуг, а также функционирование финансового рынка. Денежное обращение - "кровеносная система" экономики, от его успешного функционирования зависят хозяйственная активность, экономический рост и благополучие общества. Важнейшими элементами денежной системы являются:

- национальная денежная единица - мера денег, принятая в стране за единицу, в которой выражаются цены товаров и услуг;

- масштаб цен - весовое количество денежного металла, принятое в стране в качестве денежной единицы и ее составных частей;

- система эмиссии денег - законодательно закрепленный порядок выпуска денег в обращение;

- виды и формы денег;

- порядок обращения денег и платежей и государственный механизм регулирования денежного обращения;

- валютный паритет - соотношение денежной единицы с другими валютами.

В мире существуют различные системы денежного обращения. В зависимости от вида обращающихся денег выделяются два типа систем денежного обращения: система обращения металлических денег, когда обращаются полноценные золотые и серебряные монеты, а кредитные деньги свободно обмениваются на денежный металл; и система обращения кредитных и бумажных денег, когда золото вытеснено из обращения и не обменивается на кредитные и бумажные деньги.

Существуют и такие разновидности денежных систем, как биметаллизм, основанный на использовании в качестве денег двух металлов - золота и серебра, и монометаллизм, использующий в обращении лишь один металл - золото. Монометаллизм исторически существовал в виде трех стандартов: золотомонетного (свободное обращение золотых монет), золотослиткового (возможность обмена знаков стоимости на золото лишь в размере суммы, соответствующей цене стандартного слитка), золотодевизного (банкноты разрешалось обменивать на иностранную валюту - девизы, размениваемые на золото). Мировой экономический кризис 1923-1933 гг. положил конец эпохи монометаллизма. Монометаллизм сменила система неразменных на золото кредитных денег. Золото окончательно ушло из сферы денежного обращения, было отменено золотое содержание банкнот.

Денежный оборот складывается из наличных и безналичных денег. Под наличными деньгами понимаются монеты, банковские билеты (банкноты) и казначейские билеты. Монеты служат в качестве разменных денег, в обращение они вводятся центральным банком. Банкноты первоначально выпускались всеми банками как банковские векселя вместо обычных денег, в дальнейшем они приобрели силу законного платежного средства с принудительно устанавливаемым государством курсом, их выпуск (эмиссию) стал осуществлять только центральный банк. Казначейские билеты - бумажные деньги, выпускаемые непосредственно государственным казначейством (министерством финансов или другим государственным органом, ведающим кассовым исполнением государственного бюджета).

Под безналичными деньгами понимаются средства на счетах в банках, банковские депозиты (вклады), депозитные сертификаты и государственные ценные бумаги. Эти деньги называются банковскими деньгами. Хранение денег на текущих счетах получило в странах с рыночной экономикой широкое распространение, функционирование этих счетов обеспечивается через чековое обращение. Чек - переводной вексель, выставленный на банк и оплачиваемый при предъявлении. Безналичные деньги в отличие от наличных, по существу, не являются платежными средствами, но в любую минуту они могут быть превращены в наличные. Практически, безналичные деньги выступают наравне с наличными и имеют некоторые преимущества (наличные деньги имеют высокие издержки хранения и транспортировки, могут быть подделаны или потеряны). До начала XX века экономисты считали деньгами только монеты и банкноты, Дж. М. Кейнс впервые увидел в депозитах до востребования (чековых вкладах), предназначенных для использования в качестве средства платежа, реальные деньги.

В России металлические деньги появились с развитием товарного обмена. Первоначально использовались иностранные золотые и серебряные деньги. Первой отечественной денежной единицей стала гривна - слиток серебра весом около 200 г. Термин "рубль" возник в XIII веке в Новгороде, так стала называться половина разрубленной гривны. С 1534 г., когда образовалась единая монетная система русского государства, рубль становится основной денежной единицей. Один рубль делился на 2 полтины, 4 полуполтины, 100 копеек, 200 денег и 400 полушек. В начале XVII века серебряное содержание рубля составляло 48 г. При Петре I создается первая десятичная монетная система, основной единицей которой стал рубль, равный 100 копейкам. С 1764 г. серебряное содержание рубля снизилось до 18 г., а в 1769 г. для покрытия расходов, связанных с войной с Турцией, в России впервые выпускаются бумажные рубли - ассигнации. С 1841 г. в обращении появляется бумажный кредитный рубль, а с 1897 г. рубль переведен на золотую основу. Обращались золотые монеты в * и 7,5 (полуимпериал), 10 и 15 (империал) рублей.

Первый советский рубль был выпущен в 1919 году в виде кредитного билета, в 1921 г. в РСФСР были отчеканены первые серебряные советские рубли. В соответствии с денежной реформой 1922-1924 гг. в обращение был выпущен бумажный червонец с золотым обеспечением, и золотой червонец весом в 8,6 г, а также печатались государственные казначейские билеты в 1,3 и 5 рублей и серебряные рубли (18 г чистого серебра). В 1937 г. исчисление рубля устанавливается на базе американского доллара, содержащего 0,889 г золота (1 доллар равнялся 5,3 рубля), в 1950 г. рубль был переведен на золотую основу с содержанием 0,222 г чистого золота. В 1961 г. с изменением масштаба цен в СССР золотое содержание рубля было определено в 0,987 г чистого золота.

В процессе рыночных преобразований в России произошел демонтаж старой денежной системы, присущей командно-административной экономике, при которой денежные ресурсы были монополизированы Государственном банком, жестко централизованы и распределялись в плановом порядке. С формированием двухуровневой банковской системы включается механизм кредитной эмиссии, складывается система горизонтального распределения денежных ресурсов в экономике на конкурсной основе (на основе спроса и предложения), деньги направляются туда, где они могут быть наиболее эффективно использованы. Однако прежняя денежная система уже перестала существовать, а новая только находится в стадии формирования. Серьезными проблемами переходной экономик"' России в области денежного обращения являются: неустойчивость и постоянное обесценивание денежной единицы, выражающееся в инфляции; неотлаженность механизма кредитной эмиссии в результате низкой кредитной активности банков; дефицит денег в экономике, выражающийся в низком соотношении денежной массы и ВНП (коэффициент монетизации) и приводящий к неплатежам и замене рублевой массы неденежными формами расчета - бартером, денежными суррогатами, иностранной валютой; деформация структуры денежной массы по форме (преобладание безналичной формы над наличной) и по срокам денежных обязательств (преобладание краткосрочных обязательств); долларизация денежного обращения и др.

В России существенно отстает распространение платежных пластиковых карточек. Внедрение системы компьютерного денежного обращения даст эффект значительного сокращения объемов денежной массы, ускорения оборота денег, повышения качества и сокращения сроков обслуживания клиентов, ограничения возможностей для злоупотреблений и хищений.

Денежная масса - совокупность всех денежных средств, находящихся в экономике и обеспечивающих обращение товаров и услуг. Совокупная денежная масса состоит из нескольких составляющих - агрегатов, связанных со степенью ликвидности денег (их обратимости в наличные). В России используется следующая структура совокупной денежной массы:

М0 - наличные деньги (банкноты и монеты в обращении, остатки наличных денег в кассах предприятий и организаций);

Ml - агрегат МО + средства на расчетных счетах юридических лиц, депозиты до востребования в сберегательных банках и депозиты в коммерческих банках, это "деньги для сделок"- актив, непосредственно используемый как средство обращения;

М2 - агрегат Ml + срочные депозиты населения в сберегательных банках;

МЗ - агрегат М2 + депозитные сертификаты и государственные ценные бумаги.

В зарубежной практике используются и еще более широкие денежные агрегаты - L и D, включающие, кроме агрегата МЗ, ликвидные ценные бумаги.

В России используется и такой показатель, как денежная база, который включает наличные деньги (агрегат МО) и обязательные резервы коммерческих банков в Центральном банке РФ.

Денежная масса в экономике зависит от предложения денег банковским сектором и от спроса на деньги, определяемого желанием экономических агентов иметь определенную денежную сумму в виде наличных денег и вкладов до востребования, которые могут в любой момент быть переведены в наличные деньги. Спрос и предложение определяют объем и конъюнктуру денежного рынка.

Спрос на деньги (MD) формируют все субъекты экономики (государство, фирмы и домохозяйства). В соответствии с количественной теорией денег, поскольку деньги выполняют функцию средства обращения, количество денег, необходимых для обращения, определяется общим уровнем цен на товары, объемом текущих трансакций (сделок купли-продажи) и скоростью обращения денежной единицы. Математически количественная теория обосновывается с помощью уравнения обмена И. Фишера:

MV=PY,

где М - среднегодовой объем денежной массы, V - скорость оборота денег, PY - номинальный объем ВНП.

В соответствии с кейнсианской теорией (теорией предпочтения ликвидности), спрос на деньги определяется их ликвидностью и состоит из спроса, обусловленного использованием денег для совершения сделок (трансакционный спрос), и спроса на деньги как активы (спекулятивный спрос). Дж. М. Кейнс включил также в трансакционный спрос так называемый предупредительный спрос, так как кроме запланированных покупок, люди совершают и незапланированные и хранят для этого дополнительные суммы денег. Трансакционный (операционный) спрос определяется главным образом общим денежным уровнем, или совокупным доходом, он изменяется прямо пропорционально номинальному ВНП (т. е. денег для сделок потребуется больше в случае увеличения объема производства либо в случае роста цен). Спрос на деньги как средство сохранения стоимости (спекулятивный спрос) зависит от номинальной ставки процента, он обратно пропорционален ставке процента, так как при владении деньгами в виде наличности или беспроцентных текущих счетов возникают вмененные издержки по сравнению с использованием сбережений в виде ценных бумаг, приносящих доход. Таким образом, спрос на деньги является результатом сравнения выгоды, получаемой экономическими агентами от запаса денег и от дохода, приносимого альтернативными активами (причем, в отличие от кейнсианцев, предельно упростивших выбор: деньги или облигации, монетаристы предложили гораздо более широкий выбор активов). Обобщая классический и кейнсианский подход, можно считать, что общий денежный спрос зависит от ставки процента, величины номинального ВНП и скорости обращения денег.

Предложением денег (MS) является вся совокупная денежная масса в обращении, она состоит из денег центрального банка и денег коммерческих банков, т. е. эмитентом денежных средств выступает вся банковская система, и деньги, в сущности, являются долговыми обязательствами центрального и коммерческих банков. Центральный банк выпускает в обращение денежные средства в виде наличных денег (монеты и банкноты) и безналичного оборота (бессрочные вклады, которые коммерческие банки держат на свих счетах в центральном банке). Деньги центрального банка называют монетарной, или денежной базой, так как они определяют суммарную денежную массу в национальной экономике.

Наряду с деньгами центрального банка в современной рыночной экономике особую роль играют деньги коммерческих банков - к ним относят все вклады небанковских учреждений в коммерческих банках. Современная банковская система - это система с частичным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные - используют для выдачи ссуд. В отличие от других кредитно-финансовых институтом, банки обладают способностью "создавать", эмитировать деньги и увеличивать тем самым денежное предложение. Кредитная мультипликация - процесс эмиссии дополнительных денежных средств в рамках системы коммерческих банков. В общем виде дополнительное предложение денег, возникшее в результате появления нового депозита, равно:

MS=l/rrD,

где гг - норма банковских резервов,

D - первоначальный вклад.

Коэффициент 1/гг называется банковским мультипликатором, или мультипликатором денежной экспансии. Регулируя выпуск банкнот и сумму обязательных резервов, центральный банк осуществляет контроль за предложением денег. При этом, по мнению ученых кейнсианского направления, регулирующие кредитно-денежные учреждения (центральный банк) не играют ведущей роли в формировании денежной массы, они задают лишь размер денежной базы, объем же денежной массы формируется под влиянием решений субъектов небанковского сектора о том, как распределять свои денежные средства (денежное предложение эндогенно в условиях существования кредитных денег и определяется спросом на них). Ученые неоклассического направления полагают, что предложение денег носит экзогенный характер, т. е. определяется силами, находящимися за пределами системы, что предполагает необходимость жесткого контроля за величиной денежной массы со стороны регулирующих органов.

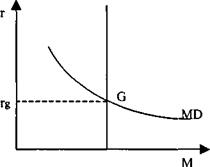

| MS |

|

Рис. 1. Механизм денежного рынка

На графике ниспадающая кривая (MD) обозначает общее количество денег, которое потребуется для сделок и в качестве активов при каждой возможной величине процентной ставки (г). Предложение денег обычно представляется вертикальной линией (MS), исходя из предпосылки, что оно равно некоторому постоянному количеству, определяемому денежно-кредитной политикой регулирующих органов, независимо от уровня процентной ставки. Пересечение кривых спроса и предложения (G) определяет цену равновесия на денежном рынке - ставку процента (rg). Соединение кривых спроса и предложения на деньги является графическим выражением механизма денежного рынка.

Движение денег в связи с реализацией товаров, оплатой услуг и совершением различных платежей образует денежное обращение, азакрепленная законом форма организации денежного обращения в стране - денежную систему.

Денежное обращение подчиняется определенным законам – законам денежного обращения.

Законы денежного обращения устанавливают количество денег, необходимое для обращения. До широкого развития кредитных операций закон устанавливал количество денег для выполнения функции средства обращения. Это количество зависит от трех факторов: количества проданных на рынке товаров и оказанных услуг, уровня цен товаров и услуг и скорости обращения денег. Первые два фактора оказывают прямое влияние на количество необходимых денег. Увеличение количества проданных товаров означает увеличение количества денег, необходимых для приобретения товаров. И наоборот, сокращение количества проданных товаров сокращает необходимое количество денег.

Повышение уровня цен приводит к увеличению количества денег, так как чем выше цены, тем больше требуется денег для приобретения товаров. И наоборот, уменьшение цен сокращает необходимое количество денег в обращении. Связь между скоростью обращения денег и количеством необходимых денег обратная. Чем быстрее обращаются деньги, тем меньшее их количество требуется для обращения. Замедление обращения денег вызывает необходимость увеличения количества денег.

Поскольку количество проданных на рынке товаров и услуг, помноженное на цены этих товаров и услуг образуют сумму товарных цен, то формула закона денежного обращения для выполнения деньгами функции средства обращения выглядит следующим образом:

ЦТ

КД 0 = ---------,

О

где КД 0 – количество денег для выполнения функции средства обращения; ЦТ – сумма товарных цен; О – число оборотов одноименных единиц денег.

С развитием кредитных отношений и появлением функции денег как средства платежа формула закона денежного обращения модифицировалась. Она стала учитывать зачет общего количества долговых требований и обязательств, в результате которого уменьшается общее количество денег. Формула закона денежного обращения следующая:

ЦР – ЦК + ЦП - ЦВ

КД оп = ----------------------------,

О

где КД оп – количество денег, необходимых в качестве средства обращения и средства платежа; ЦР – сумма цен реализуемых товаров и услуг; ЦК – сумма цен товаров, проданных в кредит; ЦП – сумма платежей по обязательствам; ЦВ – сумма взаимозачетов; О – скорость оборота одноименной денежной единицы.

При функционировании золотых денег их количество поддерживалось на необходимом уровне стихийно через функцию денег как сокровища: излишек денег уходил в сокровище, а при росте товарной массы деньги возвращались. При отсутствии золотого стандарта начал действовать закон бумажно-денежного обращения, согласно которого количество знаков стоимости приравнивалось к оценочному количеству золотых денег, необходимых для обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение.

При обращении бумажных денег количественная теория денег получает следующее выражение:

МV = PQ

Согласно этой теории количество денег (М), исчисленное с учетом скорости обращения одной денежной единицы в среднем за год (V), равняется физическому объему продукции (Q), умноженному на цены (P). Иначе говоря, денежная масса эквивалентна номинальному валовому национальному продукту, или, в упрощенном виде сумме цен товаров, если не учитывать перераспределительных процессов и повторного счета материальных затрат.

Сложность определения денежной массы состоит в том, что необходимо постоянно соблюдать соответствие денежной массы объему валового внутреннего продукта и уровню цен с учетом скорости оборота денег. Для этого требуется не только информация о прогнозе динамики ВВП и цен, но и необходимо, чтобы продукт был реализован, т.е. необходимо денежное измерение ВВП и других результатов экономической деятельности.

Разновидностью количественной теории денег является монетаризм – экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики. В зависимости от реакции рынка на манипулирование денежной массой монетаризм рассматривает две модели – краткосрочную и долгосрочную. В краткосрочном плане увеличение денежной массы ведет к понижению процентных ставок и расширению спроса, сокращению безработицы. Условием долгосрочного равновесия денежного рынка монетаризм считает соблюдение основного денежного закона, устанавливающего связь между долгосрочным темпом роста предложения денег и долгосрочным темпом роста реального продукта:

m = y + i,

где m - долгосрочный темп роста предложения денег; y - долгосрочный темп роста реального продукта; i - темп ожидаемой инфляции (контролируемый государством темп роста цен).

Цель долгосрочной денежной политики – стабилизация инфляции и превращение ее в полностью прогнозируемую.

Эмиссия денег без учета реальной стоимости производимых товаров и услуг в стране неизбежно вызывает их излишек, и в конечном счете, приводит к обесценению денежной единицы страны. Поэтому главное условие стабильности национальной денежной единицы – соответствие потребности народного хозяйства в деньгах фактическому их поступлению в наличный и безналичный (без участия наличных денег) оборот.

Стабилизация или упорядочение денежного обращения может осуществляться различными методами, из которых наиболее типичными являются:

- дефляция – уменьшение денежной массы путем изъятия из обращения излишних бумажных денег;

- нуллификация – ликвидация старых денежных знаков и выпуск новых бумажных денежных знаков в меньшем количестве;

- деноминация – изменение нарицательной стоимости денежных знаков с их обменом по определенному соотношению на новые, более крупные денежные единицы, с одновременным пересчетом (в таком же соотношении) цен, тарифов, заработной платы, пенсий и т.д.;

- девальвация – снижение курса бумажных знаков по отношению к иностранной валюте;

- ревальвация – повышение курса бумажных знаков по отношению к иностранной валюте.

Модель IS-LM представляет собой модель совместного равновесия товарного и денежного рынков. Она является моделью кейнсианского типа (demand-side), описывает экономику в краткосрочном периоде и служит основой современной теории совокупного спроса.

Модель IS-LM была разработана английским экономистом Джоном Хиксом в 1937 г. в статье "Кейнс и неоклассики" и получила широкое распространение после выхода в 1949 г. книги американского экономиста Элвина Хансена "Монетарная теория и фискальная политика" (поэтому модель иногда называют моделью Хикса-Хансена).

Кривая IS (инвестиции-сбережения) описывает равновесие товарного рынка и отражает взаимоотношения между рыночной ставкой процента R и уровнем дохода Y, которые возникают на рынке товаров и услуг. Кривая IS выводится из простой кейнсианской модели (модели равновесия совокупных расходов или модели кейнсианского креста), но отличается тем, что часть совокупных расходов и, прежде всего, инвестиционные расходы теперь зависят от ставки процента.

Ставка процента перестает быть экзогенной переменной и становится эндогенной величиной, определяемой ситуацией на денежном рынке, т.е. внутри самой модели. Зависимость части совокупных расходов от ставки процента имеет результатом то, что для каждой ставки процента существует точное значение величины равновесного дохода и поэтому может быть построена кривая равновесного дохода для товарного рынка - кривая IS. Во всех точках этой кривой соблюдается равенство инвестиций и сбережений (а в более широком смысле равенство суммы инъекций сумме изъятий), что объясняет название кривой (Investment=Savings).

Кривая LM (ликвидность-деньги) характеризует равновесие на денежном рынке, которое существует, когда спрос на деньги (прежде всего обусловленный свойством абсолютной ликвидности наличных денег) равен предложению денег. Поскольку спрос на деньги зависит от ставки процента, то существует кривая равновесия денежного рынка - кривая LM (Liquidity preference=Money supply), каждая точка которой представляет собой комбинацию величин дохода и ставки процента, обеспечивающую монетарное равновесие.

Пересечение кривых равновесия товарного (IS) и денежного (LM) рынков дает единственные значения величины ставки процента R (равновесная ставка процента) и уровня дохода Y (равновесный уровень дохода), обеспечивающие одновременное равновесие на этих двух рынках.

Модель IS-LM позволяет: 1) показать взаимосвязь и взаимозависимость товарного и денежного рынков; 2) выявить факторы, влияющие на установление равновесия как на каждом из этих рынков в отдельности, так и условия их одновременного равновесия; 3) рассмотреть воздействие изменения равновесия на этих рынках на экономику; 4) проанализировать эффективность фискальной и монетарной политики; 5) вывести функцию совокупного спроса и определить факторы, влияющие на совокупный спрос; 6) проанализировать варианты стабилизационной политики на разных фазах экономического цикла.

Модель IS-LM сохраняет все предпосылки простой кейнсианской модели: 1) уровень цен фиксирован (Р=const) и является экзогенной величиной, поэтому номинальные и реальные значения всех переменных совпадают; 2) совокупное предложение (объем выпуска) совершенно эластично и способно удовлетворить любой объем совокупного спроса; 3) доход (Y), потребление (C), инвестиции (I), чистый экспорт (X) являются эндогенными переменными и определяются внутри модели; 4) государственные расходы (G), предложение денег (M), налоговая ставка (t) являются величинами экзогенными и формируются вне модели (задаются извне); 5) ВНП=ЧНП=НД, поскольку налоги платят только домохозяйства и косвенные налоги на бизнес отсутствуют. Исключение составляет предпосылка о постоянстве ставки процента. Если в модели "Кейнсианского креста" ставка процента фиксирована и выступает экзогенным параметром, то в модели IS-LM она эндогенна и формируется внутри модели; ее уровень меняется и определяется изменением ситуации (равновесия) на денежном рынке. Планируемые автономные расходы зависят теперь от ставки процента.