2015-04-23

2015-04-23 780

780Вклады клиентов или депозиты могут быть: бессрочные (до востребования), срочные (обязательства, имеющие определенный срок), условные (средства могут быть изъяты при наступлении заранее оговоренных условий).

Средства, хранящиеся на счетах до востребования, предназначаются для осуществления текущих платежей. По этим счетам банки выплачивают или низкие проценты или не выплачивают их вообще. Это связано с тем, что депозиты до востребования практически не оставляют банкам возможности использования их в течение длительного времени, а также с тем, что банки берут на себя работу по ведению расчетно-кассового обслуживания клиентов.

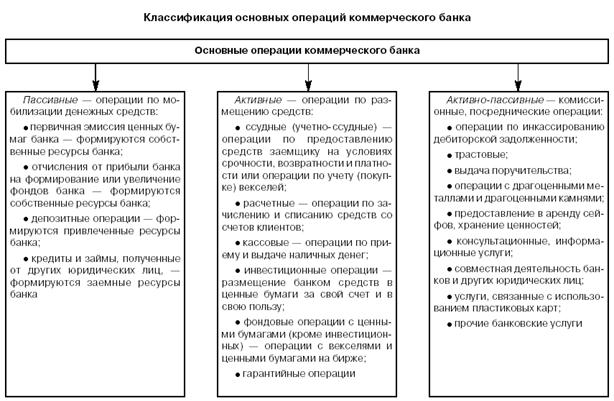

Схема 9.

Другой вид депозита — срочные вклады, то есть привлекаемые банком на определенный срок. По этим вкладам выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные вклады помещаются средства целевого назначения, например, суммы, предназначенные для покупки оборудования через некоторое время.

Разновидностью срочных вкладов являются вклады с депозитными и сберегательными сертификатами. Под сертификатом понимается письменное свидетельство банка-эмитента (банка, выпустившего этот сертификат) о вложении денежных средств. Сертификат удостоверяет право вкладчика или его правопреемника на получение по истечении определенного срока суммы вклада с процентами. Депозитный сертификат выдается только юридическим лицам, сберегательный — только физическим, проживающим на территории России.