2015-04-30

2015-04-30 505

5056.1. Анализ. Затраты на производство в области реализации 1 равны 1,5%, в отличие от 4,0% в области реализации 2. Разница

составляет 2,5 процентных пункта, или 167%.

6.2. Причины. Так как производственные затраты для области реализации 1 на 167% выше, чем для области реализации 2, необходимо проанализировать и установить причины возникновения этого отклонения. Причины могут быть следующие:

1) единичное производство;

2) трудоемкое производство;

3) использование специального дорогостоящего оборудования;

4) затратоемкое производство;

5) большое число заказов;

6) продажа продукции мелкими партиями;

7) использование устаревшего оборудования;

8) недостаток квалифицированного персонала;

9) потребность в сверхурочных работах;

10) проблемы с качеством;

11) высокие требования по защите окружающей среды.

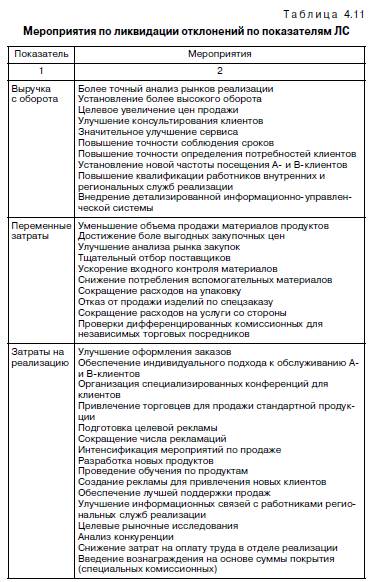

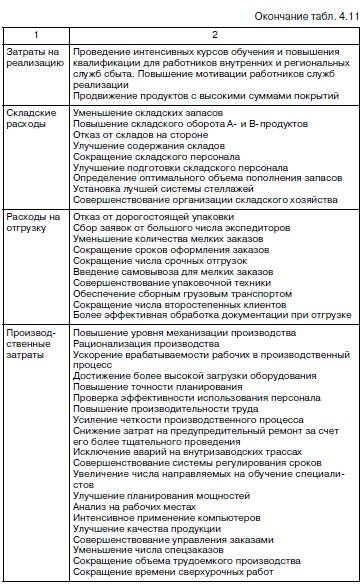

Если на предприятии наряду с анализом продуктовых групп регулярно проводится анализ областей реализации, то руководство и менеджеры могут лучше видеть сильные и слабые стороны собственного предприятия. Необходимо также проводить анализ групп клиентов, который является составной частью логистического анализа по сегментам рынка. При помощи независимого анализа выручки с оборота, переменных и специальных

постоянных затрат можно точнее определить причины возникновения отдельных отклонений, после чего разрабатываются мероприятия по расшиванию «узких мест» (табл. 4.11).

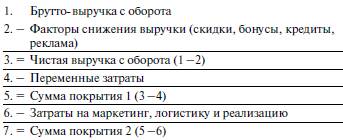

Предпочтительность метода расчета сумм покрытия заключается в том, что акцент делается не на высокую выручку с оборота по отдельным продуктовым группам, определенным областям продаж или некоторым группам клиентов, а на интегральную эффективность. В соответствии с этим методом из выручки от оборота вычитают соответствующие переменные затраты. Получают сумму покрытия 1, которая характеризует доходность продуктовых групп, областей продажи и групп клиентов. Процентная доля суммы покрытия в чистой выручке с оборота показывает, какой вклад она вносит в покрытие специальных и общих постоянных затрат и получение прибыли.

Наряду с суммой покрытия 1 рассматривается и сумма покрытия 2, которая получается, если учесть специальные постоянные затраты в распределении и реализации. Именно сумма покрытия 2 служит базой для расчета комиссионных вознаграждений.

Порядок ее определения представлен ниже:

Сумма покрытия 2 позволяет определить как работало предприятие. Если работники торговых представительств ежемесячно получают данные о выручке с оборота и о суммах покрытия 1 и 2, то они сразу видят, насколько успешно они работали. При таком подходе становится видно, какое воздействие окажет дополнительная скидка на суммы покрытия 1 и 2.