2015-04-30

2015-04-30 514

514Плательщиками налога на имущество являются граждане РФ, иностранные граждане и лица без гражданства, имеющие на территории РФ в собственности:

Если строения, помещения и сооружения находятся в общей долевой собственности нескольких лиц (совладельцев), налоговые платежи предъявляются каждому собственнику в зависимости от его доли в праве собственности на данное имущество.

Если же имущество находится в общей совместной собственности без определения доли в этом праве, налоговые платежи должны исчисляться исходя из соглашения всех собственников или в равных долях.

Собственниками имущества по закону могут быть и дети. В этом случае Налоговым кодексом РФ и Гражданским кодексом РФ установлено, что налог уплачивается их законными представителями – родителями или опекунами и попечителями.

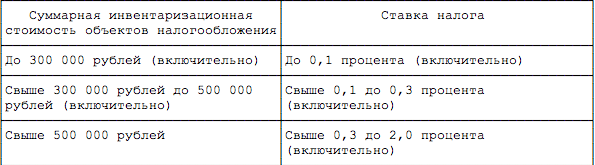

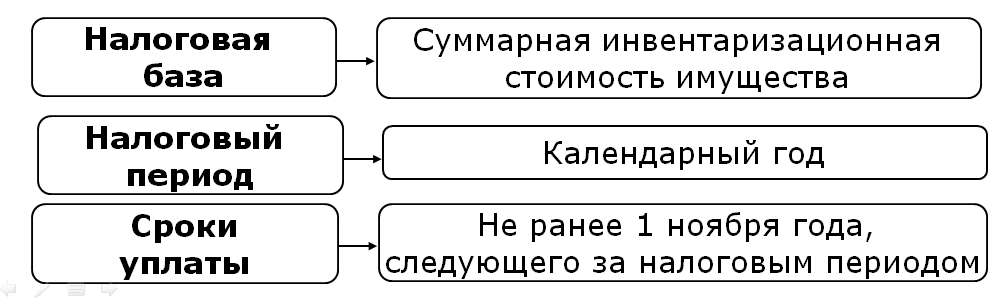

Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления (законами городов федерального значения Москвы и Санкт-Петербурга) в зависимости от “суммарной инвентаризационной стоимости” объектов налогообложения и типа использования объекта налогообложения. Ставки налога устанавливаются в следующих пределах: