2015-05-14

2015-05-14 984

9843.1. Анализ баланса предприятия ООО «Опора» и его структуры.

При внутреннем анализе финансового состояния предприятия ООО «Опора» необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этим изменениям.

Состав и размещение имущества предприятия в стоимостном выражении и источников его образования на отчетную дату характеризуют имущественное положение предприятия. Анализ активов, обязательств и капитала организации проводится по бухгалтерскому балансу (форма №1) за анализируемый период с 2010 по 2012 годы на основании приложения 7, 8, 9. Для более наглядного анализа предприятия, анализируемый период разделяется по квартально.

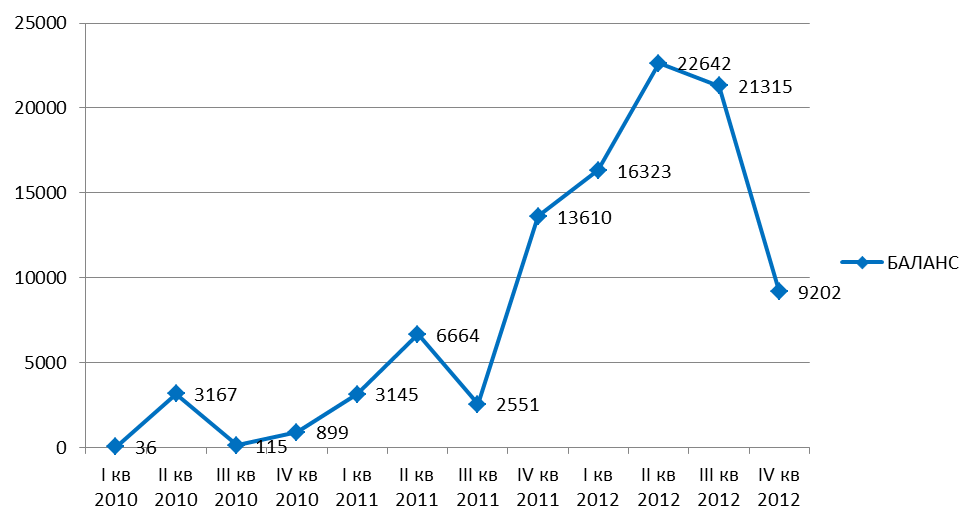

Стоимость имущества предприятия (валюта баланса) в течение анализируемого периода растет с 2010 года с 36 тыс.руб. до 9 202 тыс.руб. в 2012 году, пиком роста стоимости имущества предприятия был во II квартале 2012 года до 22 642 тыс.руб., но в следующий период произошел спад, но не смотря на этот спад валюты баланса свидетельствует о расширении хозяйственной деятельности предприятия. Результаты анализа можно увидеть в таблице 5.

На рисунке 9 видно, как имущество предприятия (БАЛАНС) выросло в 2012 году по сравнению с 2010 годом.

Рис.9. Имущество предприятия ООО «Опора»

Таблица 5

Структура баланса ООО «Опора»

| Наименование статей | I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 | |

| активы | |||||||||||||

| А4 | Основные средства | ||||||||||||

| А3 | Запасы | ||||||||||||

| А2 | Дебиторская задолженность | ||||||||||||

| А1 | Денежные средства и прочие оборотные активы | ||||||||||||

| Баланс | |||||||||||||

| пассивы | |||||||||||||

| П4 | Собственные средства | ||||||||||||

| П3 | Долгосрочные обязательства | ||||||||||||

| П2 | Краткосрочные обязательства | ||||||||||||

| П1 | Кредиторская задолженность и прочие краткосрочные пассивы | ||||||||||||

| Баланс |

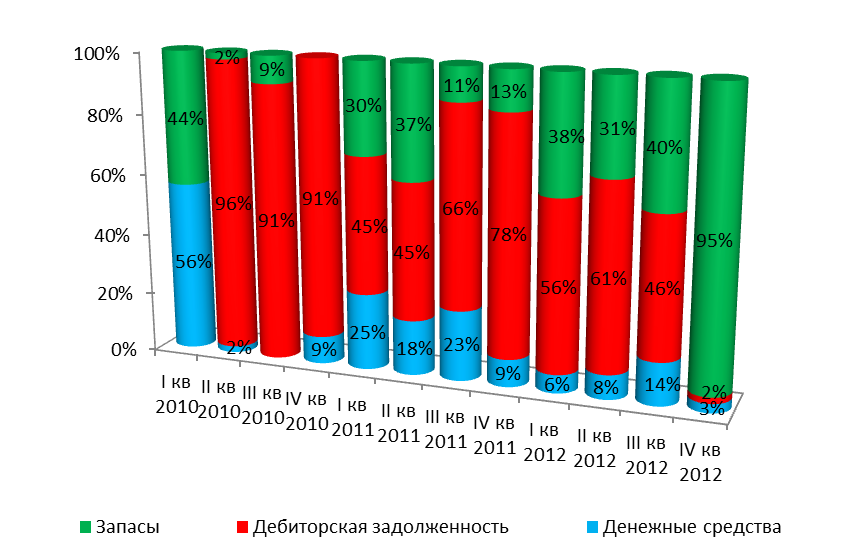

Внеоборотные активы на предприятии наблюдаются только во II кв. 2010 года в виде незавершенного строительства и поэтому в структуре баланса предприятия основную долю занимают текущие (оборотные) активы. В составе оборотных активов на протяжении всего анализируемого периода преобладают статьи запасов, краткосрочной дебиторской задолженности, денежных средств и прочих оборотных активов.

Сумма запасов увеличивается на 8668 тыс.руб. (с 16 тыс.руб. в I кв. 2010 года до 8684 тыс.руб. в IV кв. 2012 года). Статьями, формирующими запасы, являются: сырье, материалы и другие аналогичные ценности.

Для рассматриваемого предприятия характерно увеличение дебиторской задолженности, которое в особенности можно наблюдать с IV кв. 2011 года по III кв. 2012 года, но к концу анализируемого периода снова снижается.

Сумма наличных денежных средств, так же повышается с 20 тыс.руб. в I кв. 2010 года до 2954 тыс.руб. в III кв. 2012 года, но также существенно снизилось уже в IV кв. 2012 года до 314 тыс.руб.

На рисунке 10 можно увидеть, что на предприятии во II, III, IV кв. 2010 года дебиторская задолженность на предприятии в составе активов составляет больше 90%. В 2011 году и начале 2012 года дебиторская задолженность составляла от 45% до 78%. Денежные средства на протяжении всего анализируемого периода не превышают 30% от всех активов предприятия. К концу 2012 года, т. е в IV кв. 2012 года ситуация на предприятии резко меняется и в составе активов преобладают запасы, которые на протяжении всего анализируемого периода не превышали 45%, к концу периода они составляют 95% от всех активов предприятия. Результаты изменения состава активов предприятия в процентном соотношении можно увидеть в таблице 6.

Таблица 6

Активы ООО «Опора» в процентном выражении

| Наименование статей | I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 |

| Основные средства | ||||||||||||

| Запасы | ||||||||||||

| Дебиторская задолженность | ||||||||||||

| Денежные средства и прочие оборотные активы | ||||||||||||

| Баланс |

Рис.10. Активы предприятия ООО «Опора».

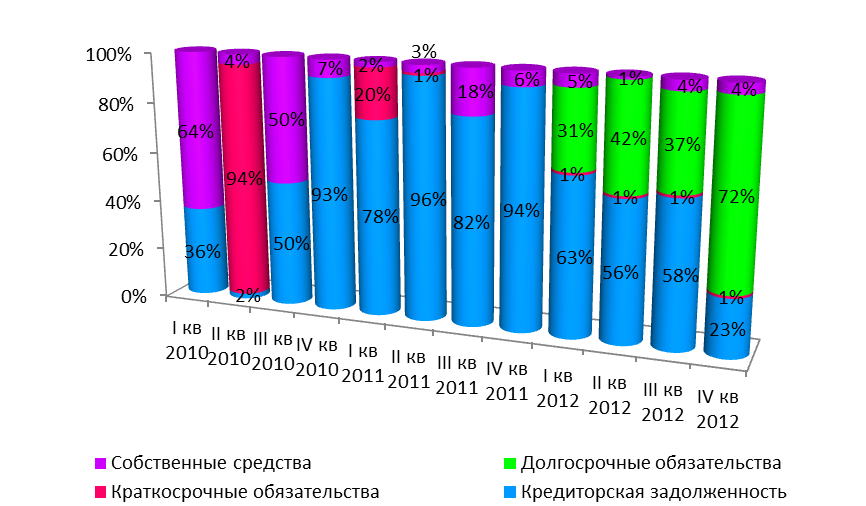

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет привлеченных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса.

Рассматривая источники финансирования ООО «Опора», можно заметить благоприятную тенденцию увеличения собственного капитала с 23 тыс. руб. в I кв. 2010 году до 371 тыс.руб. в IV кв. 2012 году. Собственный капитал в основном состоит из нераспределенной прибыли. Величина уставного капитала в течение рассматриваемого периода остается неизменной и составляет 10 тыс.руб.

В течение рассматриваемого периода для пополнения своих оборотных средств ООО «Опора» привлекает как долгосрочные, так и краткосрочные кредитные и заемные ресурсы. Величина долгосрочных пассивов занимает большую долю текущих обязательств предприятия, к концу анализируемого периода их величина составила 6667 тыс.руб., что свидетельствует об инвестиционном направлении деятельности предприятия. Сумма краткосрочных пассивов в 2010 году составляет 1310 тыс.руб., а к концу анализируемого периода (2012 год) почти полностью погашается, что является благоприятной тенденцией.

Величина кредиторской задолженности в течение рассматриваемого периода повысилась на 2122 тыс.руб. (с 13 тыс.руб. в I кв. 2010 году до 2135 тыс.руб. в IV кв. 2012 году), учитывая то, что кредиторская задолженность значительно снизилась в IV кв. 2012 году по сравнению с предыдущим кварталом, что является для ООО «Опора» благоприятной ситуацией. Статьями, формирующими кредиторскую задолженность предприятия, являются: задолженность перед поставщиками и подрядчиками; перед государственными внебюджетными фондами; по налогам и сборам и прочими кредиторами.

На рисунке 11 видно, что в составе пассивов предприятия ООО «Опора» большую долю занимает кредиторская задолженность, которая составляет больше 50% с IV кв. 2010 года по III кв. 2012 года. На протяжении анализируемого периода видно, собственных средств у предприятия очень мало, отличаются лишь показатели I, II кв. 2010 года, так как в это время у предприятия еще не было кредитов и краткосрочных обязательств. Результаты изменения состава активов предприятия в процентном соотношении можно увидеть в таблице 7.

Таблица 7

Пассивы ООО «Опора» в процентном выражении

| Наименование статей | I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 |

| Собственные средства | ||||||||||||

| Долгосрочные обязательства | ||||||||||||

| Краткосрочные обязательства | ||||||||||||

| Кредиторская задолженность | ||||||||||||

| Баланс |

Рис.11. Пассивы предприятия ООО «Опора».

Таким образом, по проведенному анализу имущественного

положения предприятия ООО «Опора», можно сделать следующие

выводы:

1) Оборотные (текущие) активы занимают большую долю по сравнению с внеоборотными активами в общей сумме имущества предприятия в течение всего анализируемого периода;

2) Оборотные активы предприятия в большей степени представлены быстрореализуемыми (дебиторская задолженность) и медленнореализуемыми активами (статьи запасов и затрат);

3) Основным источником формирования имущества предприятия являются заемные средства, которые представлены в виде долгосрочных и краткосрочных кредитов и кредиторской задолженности;

4) В течение рассматриваемого периода предприятие для пополнения своих источников финансирования привлекает долгосрочные и краткосрочные кредитные и заемные ресурсы;

5) Собственный капитал занимает незначительную долю в общей сумме источников финансирования предприятия, а к концу анализируемого периода вообще отсутствует.

Для ООО «Опора» характерна величина дебиторской задолженности, не превышающая кредиторскую, что является благоприятной тенденцией в деятельности предприятия, так как не возникает риска недополучения ожидаемых поступлений за отгруженную продукцию.

В целом, в течение периода с 2010 по 2012 гг., наблюдается благоприятная тенденция роста валюты баланса, что свидетельствует об увеличении хозяйственного оборота предприятия и расширении его хозяйственной деятельности.

3.2. Анализ финансового состояния ООО «Опора»

3.2.1. Оценка ликвидности и платежеспособности

Анализ финансового состояния начинается с оценки платежеспособности (ликвидности) предприятия в абсолютном выражении. Для этого активы предприятия разделяют по степени ликвидности, а пассивы – по степени срочности их оплаты.

Анализ структуры и динамики финансового состояния производится при помощи баланса, статьи которого представляют собой итоговые данные по разделам баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированных по срочности их погашения и расположенных в порядке возрастания сроков [44].

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4

А1 (наиболее ликвидные активы) – денежные средства и прочие оборотные активы

А2 (быстрореализуемые активы) – дебиторская задолженность

А3 (медленнореализуемые активы) – запасы

А4 (труднореализуемые активы) – основные средства

П1 (наиболее срочные обязательства) – кредиторская задолженность и прочие краткосрочные пассивы

П2 - краткосрочные обязательства

П3 - долгосрочные обязательства

П4 (постоянные пассивы, собственный капитал) – собственные средства

Баланс предприятия ООО «Опора» в целом, в течение всего анализируемого периода является ликвидным, так как выполняются условия ликвидности баланса. Соотношение итогов группы один по активу и пассиву, то есть А1 и П1 отражает соотношение текущих платежей и поступлений. В данном случае А1 ≥ П1, что отвечает неравенству оптимального варианта. Это говорит о том, что предприятие обладает текущей ликвидностью и в ближайший момент времени сможет поддержать свою платежеспособность, так как величина кредиторской задолженности не превышает наиболее ликвидные активы – наличные денежные средства, имеющиеся у предприятия. Сравнение итогов группы два (А2 ≥ П2) показывает тенденцию увеличения текущей ликвидности. Величина быстрореализуемых активов – дебиторская задолженность превышает краткосрочные обязательства. Итоги группы три отражают соотношение платежей и поступлений (А3 ≥ П3). Долгосрочные пассивы не превышают величину запасов. Четвертое неравенство носит «балансирующий» характер и свидетельствует о том, что у предприятия достаточно собственных оборотных средств, так как труднореализуемые активы не превышают величину собственных средств предприятия (А4 ≤ П4) [44].

Для оценки ликвидности и платежеспособности предприятия в краткосрочной перспективе рассчитываются следующие показатели: коэффициенты текущей (общей), быстрой и абсолютной ликвидности, собственный и чистый оборотный капитал. Результаты расчетов приведены в таблице 5.

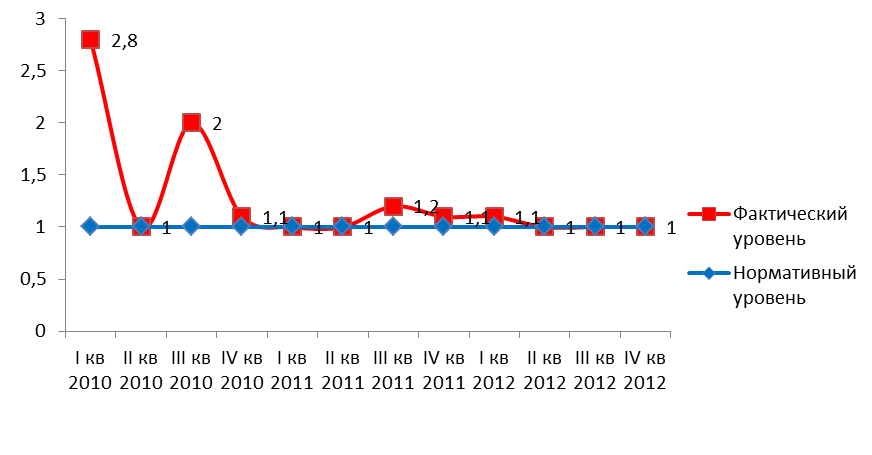

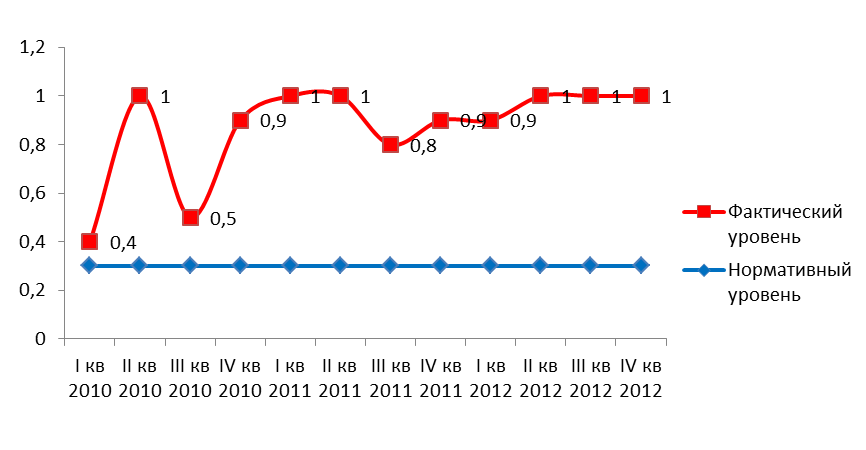

1) Рассмотрим важнейшие из коэффициентов платежеспособности. На протяжении всего анализируемого периода, рассчитанные значения общего показателя платежеспособности отвечают нормативному – больше 1, то есть обязательства предприятия не превышают текущие активы, что является благоприятной тенденцией в деятельности предприятия рисунок 12.

Таблица 8

Финансовые коэффициенты платежеспособности предприятия ООО «Опора»

| Наименование показателя | Норматив ный уровень | Периоды | |||||||||||

| I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 | ||

| Общий показатель платежеспособности | > 1 | 2,8 | 1,0 | 2,0 | 1,1 | 1,0 | 1,0 | 1,2 | 1,1 | 1,1 | 1,0 | 1,0 | 1,0 |

| Коэффициент общей ликвидности | > 1,5 | 2,8 | 1,0 | 2,0 | 1,1 | 1,0 | 1,0 | 1,2 | 1,1 | 1,6 | 1,7 | 1,7 | 4,3 |

| Коэффициент быстрой ликвидности | > 0,7 | 1,5 | 1,0 | 1,8 | 1,1 | 0,7 | 0,6 | 1,1 | 0,9 | 1,0 | 1,2 | 1,0 | 0,2 |

| Коэффициент абсолютной ликвидности | > 0,2 | 1,5 | 0,1 | 0,3 | 0,2 | 0,3 | 0,1 | 0,1 | 0,1 | 0,2 | 0,1 | ||

| Собственный оборотный капитал | > 0 | ||||||||||||

| Чистый оборотный капитал (ЧОК) | > 0 |

Общий показатель платежеспособности рассчитывается по формуле:

Коп  , (1)

, (1)

где Коп – коэффициент общей платежеспособности

Рис.12. Общий показатель платежеспособности предприятия

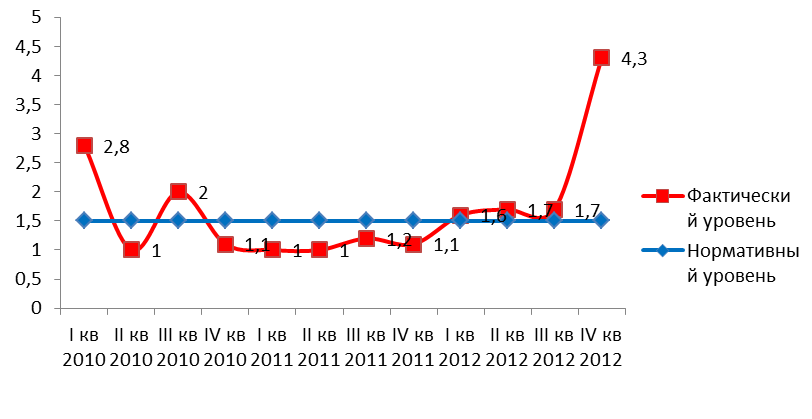

2) Коэффициент общей (текущей) ликвидности на протяжении периода с I кв. 2010г. по IV кв. 2012г. ведет себя нестабильно. В I кв. 2010г он составляет 2,8, но уже во II кв. 2010г. падает до 1,0, что ниже нормы, в следующем квартале вновь поднимается до 2,0 и к концу анализируемого периода коэффициент значительно растет до 4,3. Такое резкое увеличение коэффициента объясняется увеличением доли запасов и сокращением статей краткосрочных кредитов и займов, то есть предприятие обладает текущей ликвидностью и сможет покрыть свои краткосрочные обязательства, мобилизовав свои оборотные активы. Нормативный уровень коэффициента составляет больше 1,5. Результаты отражены в рисунке 13.

Рассчитывается по формуле:

, (2)

, (2)

где Ктл – коэффициент текущей ликвидности;

ТА= А1+А2+А3 (3)

ТО= П1+П2 (4)

где ТА – оборотные активы;

ТО – краткосрочные обязательства.

Рис. 13. Коэффициент общей (текущей) ликвидности предприятия.

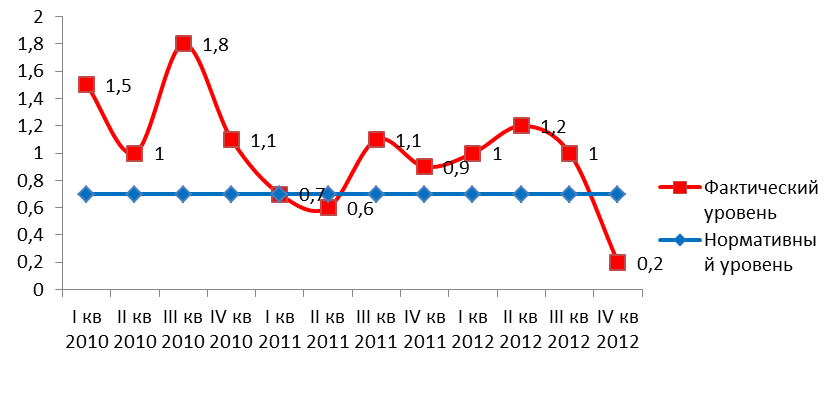

3) Коэффициент быстрой ликвидности, в нашем случае выше нормативного значения больше 0,7, но существует резкий спад коэффициента в IV кв. 2012г., это означает, что величина текущих обязательств предприятия стала больше величины наличных денежных средств, ожидаемых поступлений за отгруженную продукцию или оказанные услуги. Но в остальном коэффициент выше нормативного, что обусловлено наибольшей долей дебиторской задолженности в активах, обладающих средней степенью ликвидности (рис.14).

Коэффициент быстрой ликвидности рассчитывается по формуле:

, (5)

, (5)

где А1 – денежные средства и прочие оборотные активы;

А2 – дебиторская задолженность.

Рис. 14. Коэффициент быстрой ликвидности предприятия

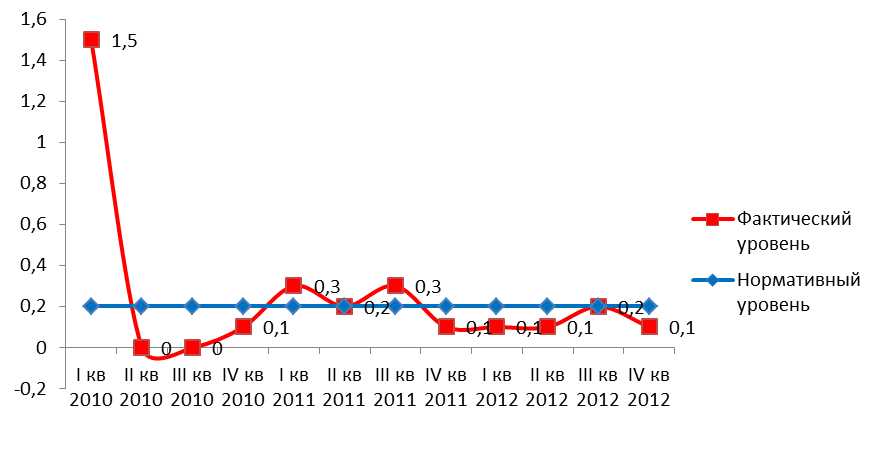

4) В нашем случае, значения коэффициента абсолютной ликвидности в течение рассматриваемого периода в основном ниже необходимого больше 0,2), это говорит о незначительной доле денежных средств в общей сумме активов предприятия, кроме периодов I кв. 2010г., I,III кв. 2011г. (рис.15).

Рассчитывается по формуле:

, (6)

, (6)

Рис.15. Коэффициента абсолютной ликвидности предприятия

Другим показателем, характеризующим ликвидность

предприятия, является собственный оборотный капитал (СОК).

Увеличение и положительное значение СОК в динамике

свидетельствует о дальнейшем развитии предприятия [33]. В нашем

случае, отрицательных значений СОК не наблюдается. Значит собственный оборотный капитал ООО «Опора» является ликвидным.

Показатели чистого оборотного капитала (ЧОК) намного выше нормы выше 0, что свидетельствует о наличии и резервного запаса для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности.

Долгосрочные пассивы и собственный капитал направляются преимущественно на приобретение сырья и материалов (запасы), на другие оборотные активы [33].

Таким образом, для того, чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

Платежеспособность выступает внешним проявлением финансовой устойчивости предприятия.

3.2.2. Оценка финансовой устойчивости.

Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств.

Сущностью финансовой устойчивости является обеспеченность запасов и затрат источниками формирования. Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних источников финансирования [32]. Показатели финансовой устойчивости представлены в таблице 9.

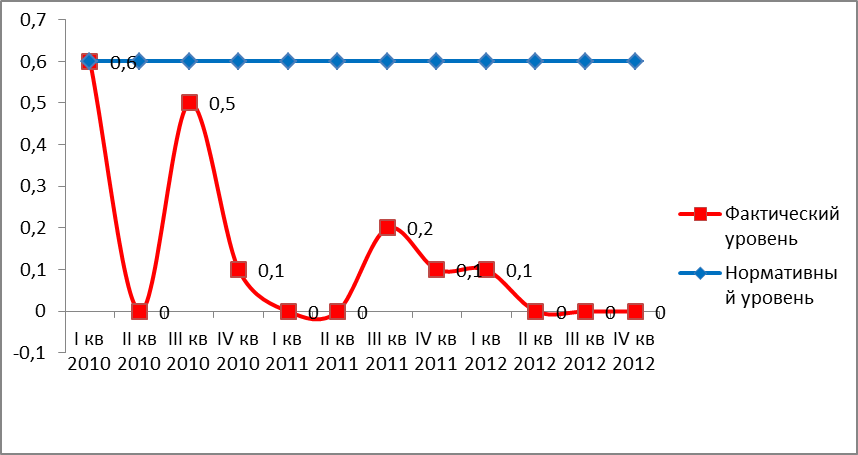

1) По данным расчета видно, что величина коэффициента автономии в течение рассматриваемого периода ниже нормативного уровня больше 0,6. Другими словами, основными источниками формирования имущества предприятия к концу анализируемого периода становятся заемные средства, что характеризуется коэффициентом финансовой зависимости предприятия (рис.16).

Коэффициент автономии (Ка) рассчитывается по формуле:

, (7)

, (7)

где П4 – собственные средства.

Рис.16. Коэффициент автономии предприятия.

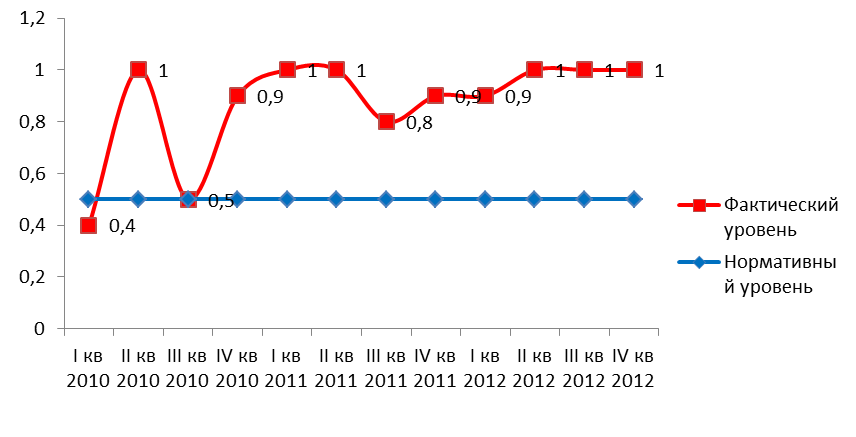

2) Коэффициент финансовой зависимости на протяжении всего рассматриваемого периода со II кв. 2010 г по IV кв. 2012г. больше 0,5 и составляет 1,0. Это говорит о том, что активы предприятия финансируются на 100% за счет заемных средств. Данные факты говорят о снижении финансовой независимости, что является отрицательным моментом в деятельности предприятия (рис.17).

Таблица 9

Показатели финансовой устойчивости предприятия ООО «Опора»

| Наименование показателя | Нормативный уровень | Периоды | |||||||||||

| I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 | ||

| Коэффициент автономии | > 0,6 | 0,6 | 0,0 | 0,5 | 0,1 | 0,0 | 0,0 | 0,2 | 0,1 | 0,1 | 0,0 | 0,0 | 0,0 |

| Коэффициент финансовой зависимости | < 0,5 | 0,4 | 1,0 | 0,5 | 0,9 | 1,0 | 1,0 | 0,8 | 0,9 | 0,9 | 1,0 | 1,0 | 1,0 |

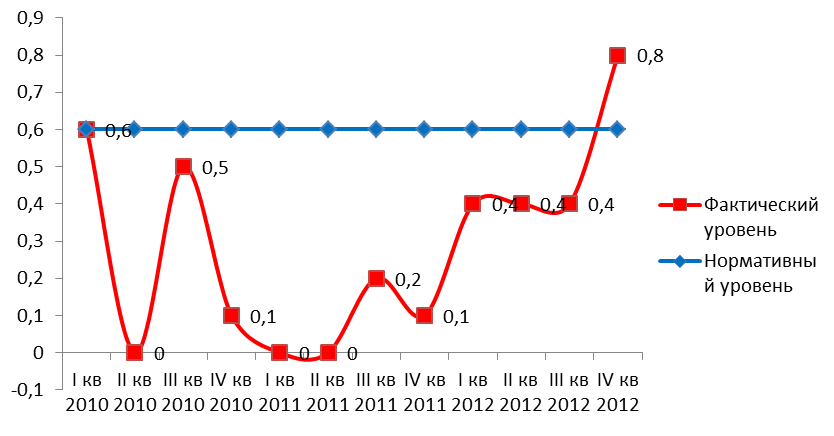

| Коэффициент финансовой устойчивости | > 0,6 | 0,6 | 0,0 | 0,5 | 0,1 | 0,0 | 0,0 | 0,2 | 0,1 | 0,4 | 0,4 | 0,4 | 0,8 |

| Коэффициент капитализации | < 1,5 | 0,6 | 23,4 | 1,0 | 13,3 | 48,9 | 30,7 | 4,7 | 15,3 | 16,7 | 262,3 | 22,7 | 23,8 |

| Коэффициент концентрации заемного капитала | < 0,3 | 0,4 | 1,0 | 0,5 | 0,9 | 1,0 | 1,0 | 0,8 | 0,9 | 0,9 | 1,0 | 1,0 | 1,0 |

| Коэффициент маневренности | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 |

Коэффициент финансовой зависимости рассчитывается по формуле:

, (8)

, (8)

Рис.17. Коэффициент финансовой зависимости предприятия

3) Коэффициент финансовой устойчивости меньше нормативного значения больше 0,6, только в конце анализируемого периода в IV кв. 2012г. наступает превышение на (0,2), это означает то, что предприятие обладает достаточным запасом финансовой устойчивости и относительно независимо от внешних денежных источников. Это достигается в результате превышения доли долгосрочных пассивов в валюте баланса (рис.18). Коэффициент финансовой устойчивости рассчитывается по формуле:

, (9)

, (9)

Рис.18. Коэффициент финансовой устойчивости предприятия

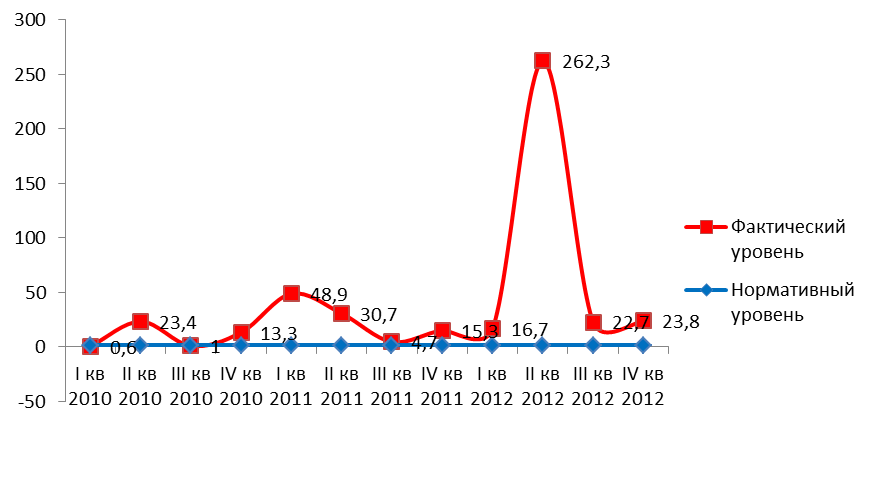

4) Наиболее общую оценку финансовой устойчивости дает коэффициент капитализации, дополняющий коэффициент автономии [48].

В нашем случае, наблюдаются высокие значения и рост данного

показателя в динамике с 23,4 во II кв. 2010г. до 262,3 во II кв. 2012г., что происходит в результате резкого увеличения доли долгосрочных обязательств и говорит о снижении финансовой устойчивости. Однако следует отметить, что к концу анализируемого периода, к IV кв. 2012г, данный коэффициент снижается до 23,8 в силу отрицательных значений собственного капитала (рис.19). Коэффициент капитализации (КК) рассчитывается по формуле:

, (10)

, (10)

Рис.19. Коэффициент капитализации предприятия

5) Коэффициент концентрации заемного капитала на всем протяжении анализируемого периода больше нормы меньше 0,3 в начале периода коэффициент составляет 0,4 и к концу повышается до 1,0. В течение рассматриваемого периода коэффициент увеличивается, что говорит о снижении финансовой устойчивости и о том, что текущие активы финансируются полностью за счет заемных средств, это является отрицательным моментом в деятельности предприятия (рис.20). Коэффициент концентрации заемного капитала (Ккзк) рассчитывается по формуле:

, (11)

, (11)

где (П1+П2+П3) – заемный капитал (краткосрочные, долгосрочные обязательства);

А1+А2+А3 – оборотный капитал.

Рис.20. Коэффициент концентрации заемного капитала.

3.2.3. Оценка деловой активности.

Деловая активность любого предприятия характеризуется продукции, прибыли, повышением конкурентоспособности продукции и других показателей, отражающих результаты работы предприятия.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики показателей оборачиваемости, имеющих исключительно важное значение для организации. От скорости оборота средств зависит размер годового оборота. Кроме того, с размерами оборота связана величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. Финансовое положение организации зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги [32].

Оборачиваемость может быть исчислена как по всем оборотным средствам, так и по их отдельным видам (таблица 10).

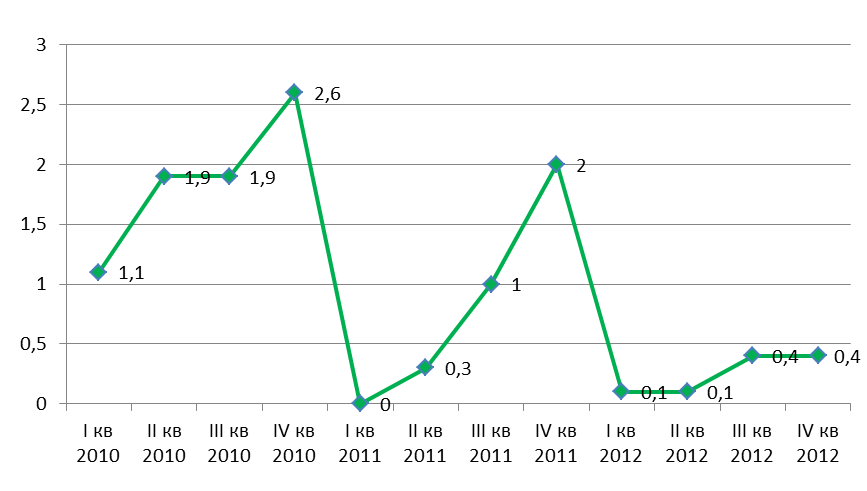

1) Показатели оборачиваемости капитала (активов) в нашем случае динамично понижаются с 1,1 до 0,4, это говорит о том, что происходит неэффективное использовании имеющихся ресурсов на предприятии (рис.21).

Коэффициент общей оборачиваемости капитала рассчитывается по формуле:

КОК  , (12)

, (12)

где выручка – результат бухгалтерской отчетности (форма №2) «Отчет о прибылях и убытках» приложение 10, 11,12.

Таблица 10

Общие показатели использования производственных ресурсов предприятия

| Наименование показателя | Периоды | |||||||||||

| I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 | |

| Коэффициент общей оборачиваемости капитала | 1,1 | 1,9 | 1,9 | 2,6 | 0,3 | 1,0 | 2,0 | 0,1 | 0,1 | 0,4 | 0,4 | |

| Коэффициент оборачиваемости оборотных средств | 1,1 | 1,9 | 1,9 | 2,6 | 0,3 | 1,0 | 2,0 | 0,1 | 0,1 | 0,4 | 0,4 | |

| Коэффициент отдачи собств.капитала | 10,9 | 19,5 | 19,5 | 26,9 | 4,5 | 16,3 | 33,5 | 2,8 | 4,2 | 11,3 | 11,3 | |

| Фондоотдача | ||||||||||||

| Фондовооруженность | ||||||||||||

| Производительность труда | 311,4 | 528,8 |

Таблица 11

Исходные данные для расчета показателей использования производственных ресурсов предприятия

| Наименование показателя | Периоды | |||||||||||

| I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 | |

| Выручка | ||||||||||||

| Себестоимость | ||||||||||||

| Средняя стоимость активов | ||||||||||||

| Средняя стоимость оборотных активов | ||||||||||||

| Средняя стоимость запасов | ||||||||||||

| Средняя стоимость денежных средств | ||||||||||||

| Средняя стоимость дебиторской задолженности | ||||||||||||

| Средняя стоимость кредиторской задолженности |

Рис.21. Коэффициент общей оборачиваемости капитала

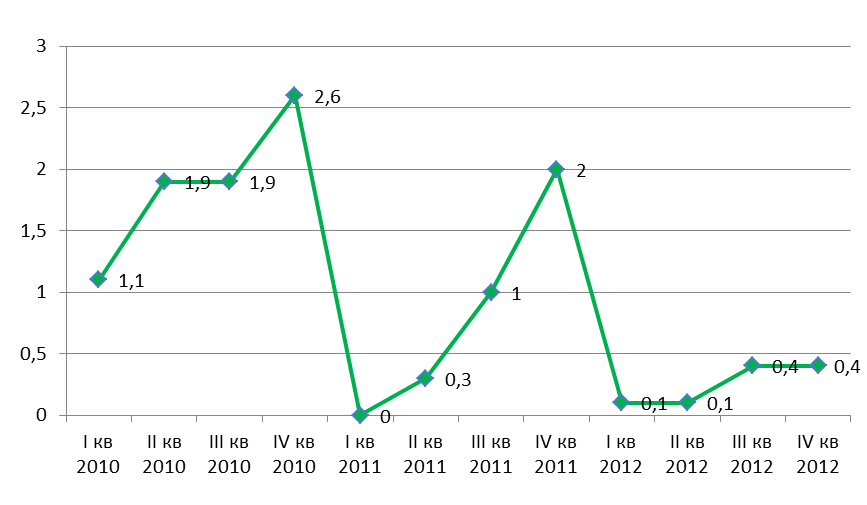

2) Коэффициент оборачиваемости оборотных средств на протяжении трех лет имел ту же тенденцию, что и коэффициент оборачиваемости капитала, так как капитал предприятия состоит из оборотных активов, это свидетельствует о не эффективном использовании оборотных активов предприятия (рис.22). Коэффициент оборачиваемости оборотных средств (Кооср) рассчитываются по формуле:

, (13)

, (13)

Рис. 22. Коэффициент оборачиваемости оборотных средств

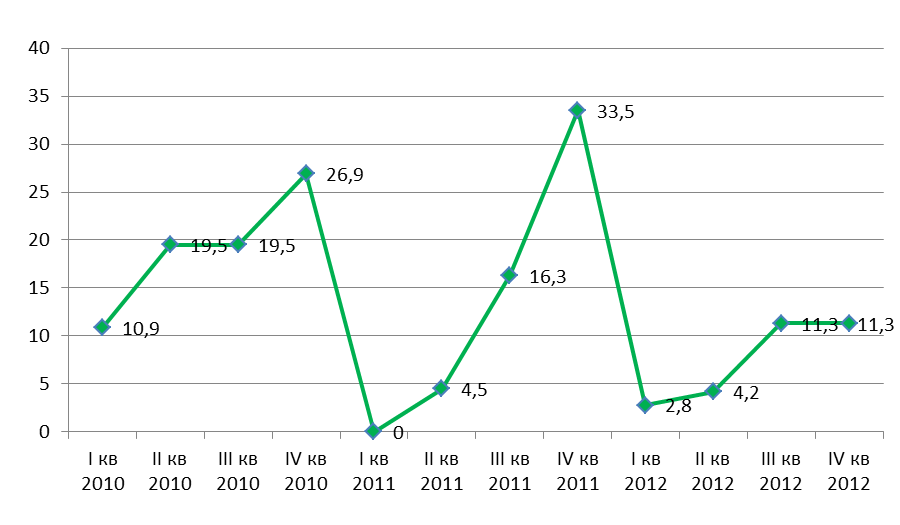

3) Коэффициент отдачи собственного капитала (Коск) в течение анализируемого периода растет с 10,9 в I кв. 2010г. до 11,3 в IV кв. 2012г., что говорит об увеличении размера выручки и собственного капитала (нераспределенной прибыли) (рис.23). Рассчитывается по формуле:

, (14)

, (14)

Рис.23. Коэффициент отдачи собственного капитала

Показатели Фондоотдачи и Фондовооруженности рассчитываются исходя из средней стоимости основных средств [33], так как предприятие не имеет основных средств и все необходимое оборудование берется в аренду, то показатели будут нулевые.

Изменение производительности труда происходит пропорционально изменению выручки, то есть в I кв. 2010г. данный показатель составляет 174,6 тыс. руб. на человека, затем данный показатель увеличивается и достигает максимума в IV кв. 2012г. в размере 2848,6 тыс. руб. на человека. Рост производительности труда приводит к увеличению объема производства, реализации продукции и говорит об эффективном использовании имеющихся на предприятии трудовых ресурсов.

Следующим этапом анализа деловой активности является расчет частных показателей использования производственных ресурсов предприятия, результаты расчета представлены в таблице 12.

Таблица 9

Частные показатели (показатели управления активами) использования производственных ресурсов предприятия

| Наименование показателя | Периоды | |||||||||||

| I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 | |

| Коэффициент оборачиваемости материально- производственных запасов (КМПЗ) | 36,5 | 65,1 | 64,2 | 82,0 | 0,9 | 3,8 | 7,8 | 0,2 | 0,3 | 0,9 | 0,9 | |

| Период оборота МПЗ (ПОМЗ) | 2,5 | 1,4 | 1,4 | 1,1 | 95,5 | 24,0 | 11,5 | 387,9 | 283,8 | 101,0 | 100,4 | |

| Коэффициент оборачиваемости денежных средств (КОДС) | 23,0 | 41,0 | 41,0 | 56,6 | 1,6 | 5,9 | 12,1 | 1,1 | 1,6 | 4,3 | 4,3 | |

| Коэффициент оборачиваемости средств в расчетах (КОСР) | 1,1 | 2,0 | 2,0 | 2,8 | 0,4 | 1,6 | 3,3 | 0,2 | 0,3 | 0,7 | 0,7 | |

| Период оборота дебиторской задолженности (ПОДЗ) (90дн.) | 78,9 | 44,2 | 44,2 | 32,0 | 200,6 | 55,6 | 27,0 | 491,9 | 322,4 | 120,5 | 120,5 | |

| Коэффициент оборачиваемости кредиторской задолженности (КЗ) (КОКЗ) | 3,4 | 6,1 | 6,1 | 8,5 | 0,3 | 1,1 | 2,2 | 0,2 | 0,2 | 0,7 | 0,7 | |

| Период оборота кредиторской задолженности (ПОКЗ) (90дн.) | 26,2 | 14,7 | 14,7 | 10,6 | 302,8 | 83,9 | 40,8 | 555,0 | 363,8 | 136,0 | 136,0 | |

| Продолжительность операционного цикла | 81,3 | 45,6 | 45,6 | 33,1 | 296,1 | 79,6 | 38,6 | 879,8 | 606,1 | 221,5 | 220,9 | |

| Продолжительность финансового цикла | 55,1 | 30,9 | 30,9 | 22,5 | -6,7 | -4,3 | -2,2 | 324,8 | 242,4 | 85,5 | 84,9 |

4) Коэффициент оборачиваемости материально-производственных запасов (оборачиваемость материальных средств). Для рассматриваемого предприятия- характерно снижение данного показателя в оборотах (с 36,5 в I кв. 2010г. до 0,9 в IV кв. 2012г.) и рост продолжительности оборачиваемости МПЗ в днях (с 2,5 дней I кв. 2010г. до 100 дней IV кв. 2012г.). Данное замедление оборачиваемости запасов свидетельствует об увеличении их удельного веса в активах предприятия, что, в свою очередь, может говорить о наращивании производственного потенциала; нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

, (15)

, (15)

, (16)

, (16)

5) Коэффициент оборачиваемости денежных средств (КОДС) снижается в динамике (с 23 в I кв. 2010г. до 4,3 в IV кв. 2012г.), что свидетельствует о незначительной величине денежных средств в общей сумме оборотных активов предприятия и их неэффективном использовании.

КОДС =  , (17)

, (17)

6) Коэффициент оборачиваемости средств в расчетах (КОСР) (дебиторской задолженности) на протяжении рассматриваемого периода уменьшается (с 1,1 в I кв. 2010г. до 0,7 в IV кв. 2012г.), что является отрицательным моментом для организации, так как увеличивает финансовый цикл и, соответственно, увеличивает период, в течение которого средства отвлечены из оборота, и свидетельствует о неэффективном использовании дебиторской задолженности.

, (18)

, (18)

7) Период обращения дебиторской задолженности (ПОДЗ). Для анализируемого предприятия характерно увеличение данного показателя в динамике (с 78,9 в I кв. 2010г. до 120,5 в IV кв. 2012г.). Другими словами, наблюдается замедление оборачиваемости дебиторской задолженности, что является негативной тенденцией в экономической деятельности предприятия. Ускорение оборачиваемости может быть достигнуто благодаря определению условий оплаты, контролю за сроками погашения дебиторской задолженности и воздействию на дебиторов.

ПОДЗ =  , (19)

, (19)

Значения показателя оборачиваемости кредиторской задолженности в течение анализируемого периода понижаются (с 3,04 в I кв. 2010г. до 0,7 в IV кв. 2012г.).

КОКЗ =  , (20)

, (20)

Большая продолжительность периода обращения кредиторской задолженности отрицательно влияет на доверие кредиторов и вызывает сомнение в кредитоспособности предприятия.

, (21)

, (21)

Для рассматриваемого предприятия характерно повышение данного показателя (с 26 дней на начало 2010 года до 136 дней к концу 2012 года), что является не благоприятной тенденцией и говорит о том, что организация не сможет вовремя расплатиться со своими долгами.

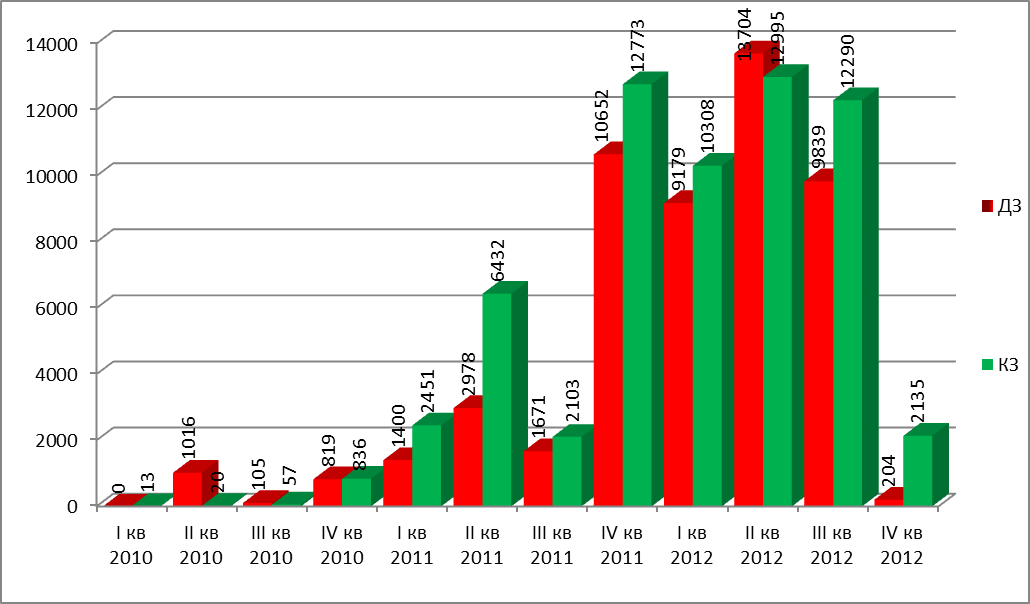

Анализ деловой активности в этой части подразумевает также проведение сравнительного анализа величины дебиторской задолженности с величиной кредиторской задолженности предприятия (таблица 13 и рисунок 23).

В течении анализируемого периода величина дебиторской задолженности не превышает кредиторскую, что очень важно для финансового положения организации. Только в III кв.2012г. ситуация меняется, что говорит о возникновении риска неполучения ожидаемых поступлений за отгруженную продукцию, так как дебиторская задолженность превышает кредиторскую, но уже в III кв. 2012г. ситуация стабилизировалась.

Таблица 13

Дебиторская и кредиторская задолженность предприятия ООО «Опора»

| Наименование | Периоды | |||||||||||

| I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 | |

| Дебиторская задолжен. (ДЗ) | ||||||||||||

| Кредиторская задолжен. (КЗ) |

Рис.23. Дебиторская и кредиторская задолженность предприятия ООО «Опора»

3.2.4. Оценка рентабельности.

Функционирование предприятия зависит от его способности приносить необходимую прибыль. В целом, результативность деятельности любого предприятия может оцениваться с помощью абсолютных (чистая прибыль) или относительных показателей.

Для оценки эффективности хозяйственной деятельности предприятия используют показатели, рентабельности. Они являются относительными показателями и определяются как отношение прибыли к стоимости используемых предприятием ресурсов [33].

В зависимости от задач анализа, наиболее часто рассчитываются следующие показатели рентабельности (табл.14).

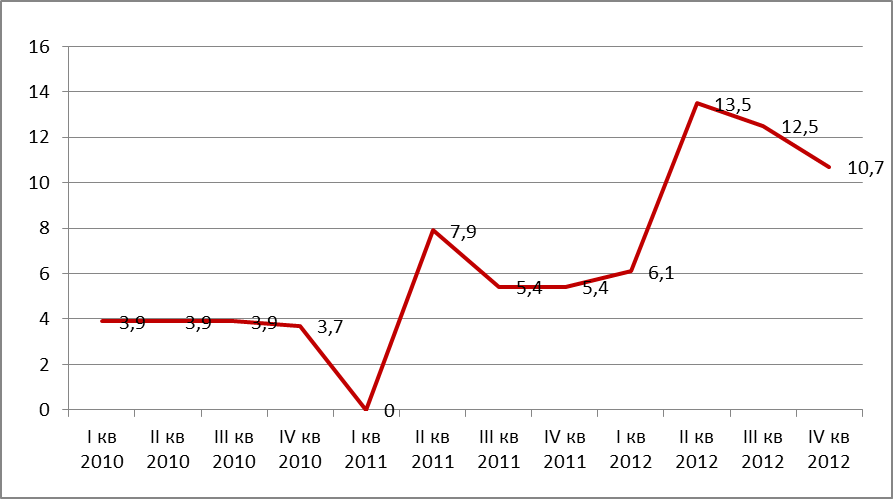

1) Показатель рентабельности продаж на I кв. 2010г. составляет

3,9%, это говорит о том, что на единицу реализованной продукции

приходится 0,390 тыс. руб. прибыли. Начиная с III кв. 2010г. для предприятия характерно увеличение рентабельности продаж, увеличивается выручка и в следствии чего предприятие получает необходимую прибыль (рис.24).

Показатель рентабельности продаж (Крп) рассчитан по формуле:

Крп =  , (22)

, (22)

Таблица 14

Показатели рентабельности предприятия ООО «Опора»

| Наименование показателя | I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 |

| Паказ.рент.прод. (показ.рент.обор) | 3,9 | 3,9 | 3,9 | 3,7 | 0,0 | 7,9 | 5,4 | 5,4 | 6,1 | 13,5 | 12,5 | 10,7 |

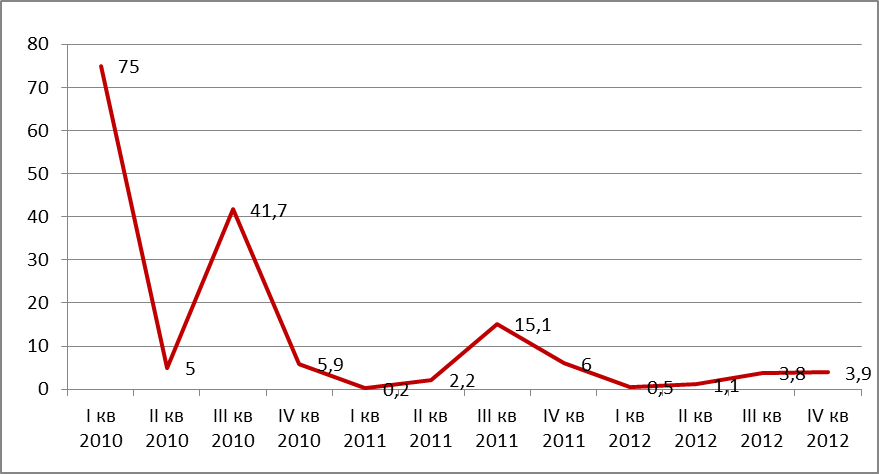

| Рентаб.АКТ (рентаб.капитал.) | 75,0 | 5,0 | 41,7 | 5,9 | 0,2 | 2,2 | 15,1 | 6,0 | 0,5 | 1,1 | 3,8 | 3,9 |

| Рентаб.собств. капитала | 33,8 | 65,0 | 60,0 | 66,3 | 1,0 | 25,1 | 65,8 | 139,8 | 6,9 | 20,7 | 64,7 | 28,8 |

| Рентаб.основн. деят-ти | 4,1 | 4,0 | 4,1 | 4,2 | 9,7 | 6,0 | 5,9 | 6,8 | 16,8 | 14,8 | 12,6 | |

| Рентаб.реализ. продукции (чист.рентаб) | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 0,0 | |

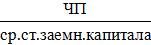

| Рентаб.заемн. капитала (мультипликатор) | 3,6 | 7,0 | 6,4 | 7,1 | 0,1 | 1,6 | 4,2 | 8,9 | 0,2 | 0,8 | 2,3 | 1,0 |

| Бухгалтерская рентабельность | 3,9 | 3,9 | 3,9 | 3,1 | 7,0 | 5,0 | 5,2 | 3,1 | 6,1 | 7,1 | 4,0 |

Рис.24. Рентабельность продаж

2) Результаты расчетов свидетельствуют о снижении рентабельности совокупного капитала (активов) в течение рассматриваемого периода (с 75% в I кв. 2010 году до 3,9% в IV кв. 2012 году), что свидетельствует о снижении чистой прибыли на предприятии (рис.25).

Рентабельность капитала (активов) рассчитывается по формуле:

, (23)

, (23)

Рис.25. Рентабельность капитала (активов)

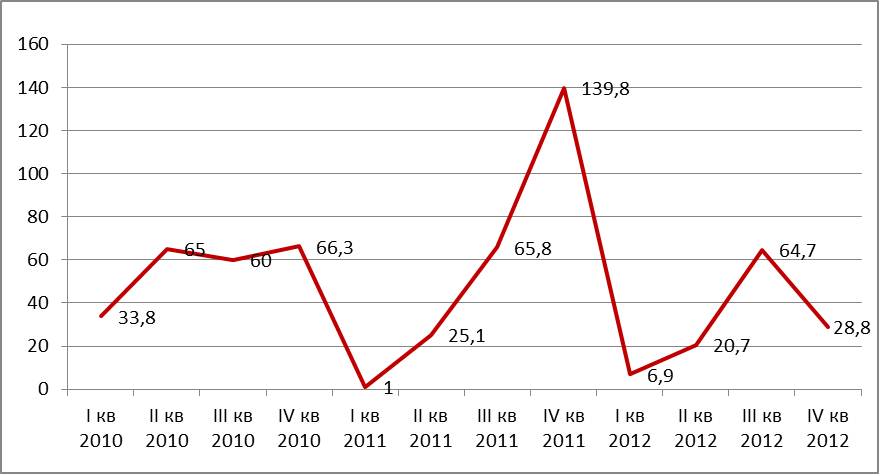

3) Рентабельность собственного капитала. Для данного показателя характерна положительная динамика (с 33,8% в I кв. 2010 году до 139,8% в IV кв. 2011 году) (рис.26).

Крск =  , (24)

, (24)

Рис.26. Рентабельность собственного капитала

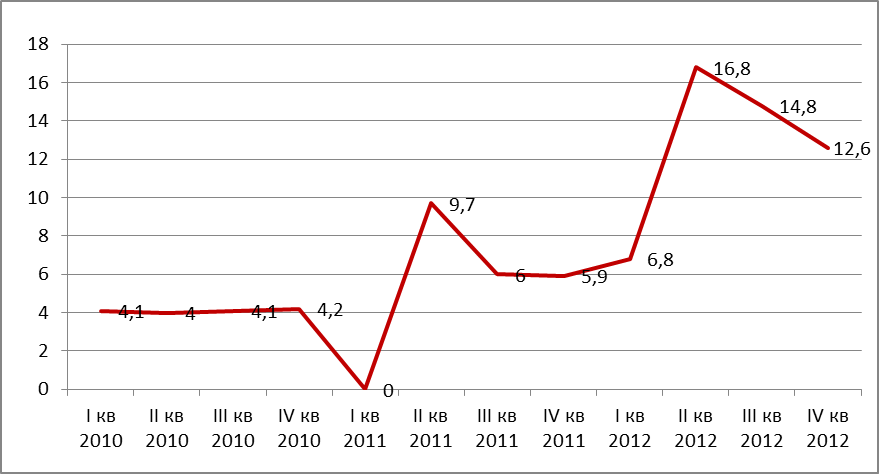

4) Рентабельность основной деятельности (Крод). Рассчитанные значения говорят о повышении данного показателя в динамике (с 4,1% в I кв. 2010г. до 12,6% в IV кв. 2012г.), это следствие не высокой долей себестоимости продукции и положительными значениями чистой прибыли, что является благоприятной тенденцией (рис.27). Рентабельность основной деятельности рассчитывалась по формуле:

, (25)

, (25)

Рис.27. Рентабельность основной деятельности

5) Показатель рентабельности реализованной продукции ( ) на всем протяжении анализируемого периода имеет нулевой показатель, это значение не отрицательное, что тоже благоприятно для предприятия.

) на всем протяжении анализируемого периода имеет нулевой показатель, это значение не отрицательное, что тоже благоприятно для предприятия.

, (26)

, (26)

6) Рентабельность заемного капитала (Крзк) в течение анализируемого периода имеет повышение и понижение значения, такая динамика зависит от прибыли (рис.28).

Крзк =  х100%, (27)

х100%, (27)

Рис.28. Рентабельность заемного капитала

7) Бухгалтерская рентабельность у предприятия на данный момент не имеет отрицательных показателей, это говорит о том, что есть прибыль и предприятие делает налоговые отчисления.

Кбр =  х100%, (28)

х100%, (28)

3.2.5. Оценка безубыточности

Важной характеристикой экономически грамотной работы предприятия является безубыточность его деятельности. Оценка безубыточности позволяет принять эффективные решения по изменению объема и структуры производства и реализации ее продукции на основе анализа взаимосвязи себестоимости, объема и прибыли от реализации продукции [32].

Под оценкой безубыточности (критический объем производства, порог рентабельности, «мертвая» точка, точка «равновесия») понимается такая выручка и такой объем производства, которые обеспечивают покрытие всех затрат и нулевую прибыль. Каждая единица изделия, проданная сверх безубыточного объема производства, будет приносить предприятию прибыль [32].

График критического объема производства применяется для анализа, контроля, принятия управленческих решений по ряду вопросов:

- допустимых размеров затрат предприятий при различных уровнях объема;

- оперативной эффективности предприятия, внедрения системы учета прямых затрат;

- точки критического объема производства;

- анализа взаимосвязи прибыли объема производства, маржинальных затрат;

- для принятия решений по ценообразованию [33].

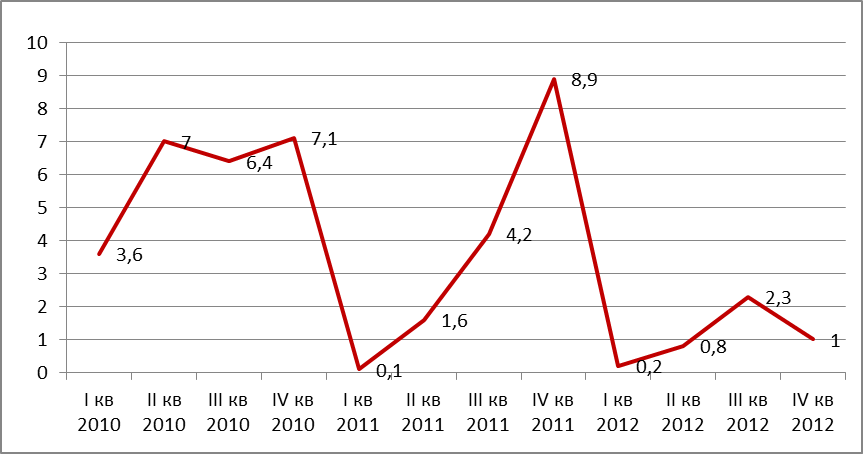

Анализируя таблицу 15, можно сказать, что в течение анализируемого периода для предприятия характерна выручка от реализации (общий объем производства), превышающая критический объем производства (точку безубыточности).

Темпы роста переменных затрат выше темпов роста постоянных затрат, то есть доля постоянных затрат в себестоимости уменьшается, что говорит об увеличении объема производства. Запас финансовой прочности в анализируемом периоде повышается, это говорит об увеличении резерва ликвидных средств.

Общий объем производства в течении всего анализируемого периода не опускается ниже порога рентабельности (точки безубыточности), тем самым финансовое положение предприятия улучшается: существует запас финансовой прочности; увеличиваются ликвидные средства; предприятие получает положительную прибыль и не терпит убытки (рис.29).

Рис.29. Общий и критический объем производства

Таблица 12

Показатели оценки безубыточности предприятия

| Наименование показателя | Способ расчета | I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 |

| Показатель безубыточности (руб) | пост.затр./((ВЫР-пер.затр.) /ВЫР) | ||||||||||||

| Показатель безубыточности (%) | (пост.затр./(ВЫР-пер.затр.)) х100% | ||||||||||||

| Моржинальный доход | ВЫР-перем.затр. | ||||||||||||

| Запас финсовой устойчивости (руб) | ВЫР-точка безуб. | ||||||||||||

| Запас финсовой устойчивости (%) | ((ВЫР-точка безуб) /ВЫР) х 100% | ||||||||||||

| Постояннык затраты | (себ х 0,33) | ||||||||||||

| Переменные затраты | (себ - пост.зат.) | ||||||||||||

| Затратоемкость | (себ/ВЫР) | 11,0 | 11,0 | 00,9 | 00,9 | 00,8 | 00,9 | 00,9 | 00,9 | 00,8 | 00,8 | 00,8 |

3.3. Стратегия предотвращения несостоятельности (банкротства) предприятия и методы ее прогнозирования

Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворить требования кредиторов по оплате товаров, работ, услуг, включая неспособность обеспечить обязательные платежи в бюджет, во внебюджетные фонды в связи с неудовлетворительной структурой баланса должника [14].

Внешним признаком банкротства (несостоятельности) является приостановление текущих платежей, когда предприятие не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов.

Существуют признаки, указывающие на возможное ухудшение положения предприятия. Важную информацию дает сопоставление данных финансовых отчетов фирмы с данными за ряд периодов времени и средними данными по отрасли, а также анализ бухгалтерского баланса предприятия [14].

О неблагополучии в финансах предприятия могут говорить изменения в статьях баланса, как со стороны пассивов, так и со стороны активов. Причем для каждой статьи баланса существуют оптимальные размеры, и опасным может быть как увеличение, так и уменьшение балансовых сумм, вообще резкое изменение в структуре баланса. Безусловно, отрицательным является уменьшение наличности на текущем счете предприятия. Но и резкое увеличение также может свидетельствовать о неблагоприятных тенденциях, например, о снижении возможностей роста и эффективности инвестиций [27].

Тревожным фактором является повышение относительной доли дебиторской задолженности в активах предприятия, т.е. долгов покупателей, старение дебиторских счетов. Это значит, что-либо предприятие проводит неразумную политику коммерческого кредита по отношению к своим потребителям, либо сами потребители задерживают платежи. За внешними изменениями статей дебиторской задолженности может скрываться неблагоприятная концентрация продаж слишком малому числу покупателей, банкротство клиентов фирмы или уступки клиентам и т.д [27].

Для оценки состояния фирмы необходимо проанализировать данные о материальных запасах. Подозрительно не только увеличение запасов, которое нередко означает затоваривание, но и резкое их снижение. Последние может означать перебои в производстве и снабжении и иметь следствием невыполнение обязательств по поставкам. Всякие резкие изменения в товарно-материальных запасах говорит о нестабильности производства [14].

Вообще, необходимо контролировать тенденции к ликвидности предприятия, т.е. его способности выполнить текущие обязательства. Поводом для дополнительных изысканий должно быть не только снижение ликвидности, но и ее резкое повышение.

Со стороны пассива баланса сигналом неблагополучия могут быть увеличение задолженности предприятия своим поставщикам и кредиторам, старения кредиторских счетов, явным замена дебиторской задолженности кредиторской задолженностью. Более подробный анализ может выявить не благоприятное изменение в политики кредитования по отношению к предприятию со стороны отдельных кредиторов и поставщиков. Увеличение за должности служащим, акционерам, финансовым органам должны служить поводом для беспокойства о несостоятельности [52].

Статьи счетов о доходах и прибыли предприятия также могут сигнализировать о неблагополучии. Плохо, когда снижаются объем продаж, но и подозрителен их быстрый рост. Последнее может означать увеличения долговых обязательств, повышение напряженности с наличностью. Беспокойство также может, вызвать увеличение накладных расходов и снижение прибили, если оно происходит медленнее роста продаж.

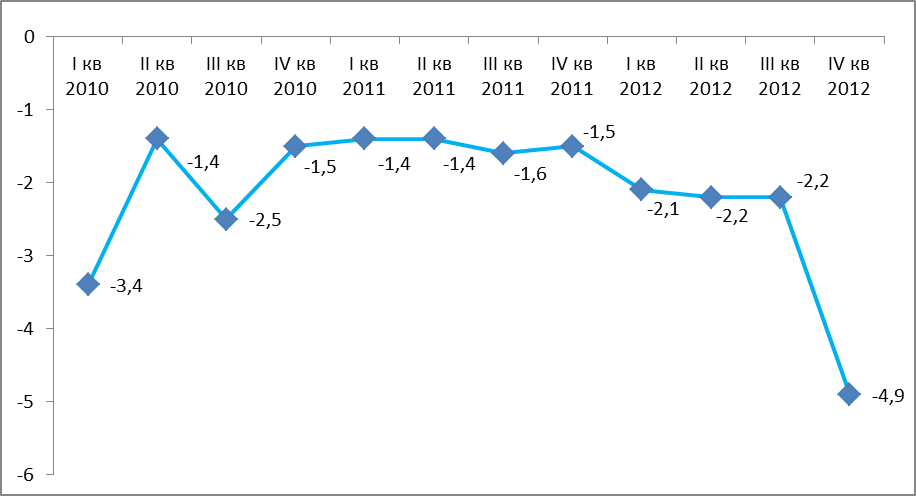

Для анализа выше сказанного приведены результаты исследования вероятности банкротства предприятия ООО «Опора» в таблице 15.

Таблица 15

Прогнозирование вероятности банкротства двух факторная модель Эдварда Альтмана

| Наименование показателя | I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 |

| 2-х факторная модель Альтмана | -3,4 | -1,4 | -2,5 | -1,5 | -1,4 | -1,4 | -1,6 | -1,5 | -2,1 | -2,2 | -2,2 | -4,9 |

Двух факторная модель Эдварда Альтмана рассчитывается так;

Z= -0,3877+коэффициент покрытия*х(-1,0736)+коэффициент финансовой зависимости* х 0,05789

При показателях двух факторной модели Альтмана, вероятность банкротства равна, если:

Z = 0 – 50%;

Z < 0 – меньше 50%;

Z > 0 – больше 50%

Рассчитав двухфакторную модель Альтмана, можно сделать вывод, что вероятность наступления банкротства на данном предприятии меньше 50%, притом значение Z в период с I кв. 2010г. по IV кв. 2012г. уменьшается с минус 3,4 до минус 4,9, что является положительной тенденцией, так как вероятность банкротства снижается (рис.30).

Рис.30. Двух факторная модель Э.Альтмана

Достоинством двухфакторной модели является ее простота, а также возможность применения в условиях ограниченного объема информации, Однако данная модель менее точна в прогнозировании, так как не учитывает влияния других важных показателей (рентабельность, отдачу активов, деловую активность предприятия). Также рассмотренная модель не отражает специфики российской экономики.

Следующая модель, рассчитанная для ООО «Опора», это пятифакторная модель Э. Альтмана, предложенная им в 1968 году таблица 17. Пятифакторная модель имеет следующий вид:

Z = 0,012X1 + 0,014Х2 + 0,033Х3 + 0,006Х4 + 0,999 Х5, (29)

где X1 – доля чистых оборотных средств в активах предприятия;

Х2 – рентабельность активов, то есть отношение нераспределенной прибыли к общей сумме активов;

Х3 – рентабельность активов, исчисленная по балансовой прибыли;

Х4 – отношение общей суммы активов к величине заемного капитала предприятия;

X5 – отношение выручки от продажи продукции к величине активов предприятия

Взаимосвязь значения показателя Z и вероятности наступления банкротства:

Z = 1,8 – высокая;

Z >1,8≤2,7 – средняя;

Z > 2,7 – низкая

Таблица 17

Прогнозирование вероятности банкротства пяти факторная модель Э. Альтмана

| Наименование показателя | Способ расчета | I кв 2010 | II кв 2010 | III кв 2010 | IV кв 2010 | I кв 2011 | II кв 2011 | III кв 2011 | IV кв 2011 | I кв 2012 | II кв 2012 | III кв 2012 | IV кв 2012 |

| 5-ти факторная модель Альтмана | Z= 0,012х1+0,014х2 +0,033х3+0,006х4 +0,999х5 | 24,3 | 1,5 | 13,6 | 2,4 | 0,01 | 0,4 | 3,8 |

|

|

8189

8189 8106

8106