2015-05-10

2015-05-10 478

478Лабораторная работа №1

По дисциплине «МСЭПиЭ»

Выполнил:

студент IV курса

ИИСУ

специальности

«Математические методы

в экономике»

Д.П. Бевз

Проверила: С.А. Аксюк

Москва – 2012

Оглавление

Этап 1. Анализ динамики исходного временного ряда. 3

Проверка ряда на стационарность. 4

Гипотеза о равенстве средних. 4

Гипотеза о равенстве дисперсий. 4

Графический анализ. 5

Проверка ряда на случайность. 6

Расчет критерия серий по медиане выборки. 6

Расчет критерия восходящих и нисходящих серий. 7

Этап 2. Моделирование временного ряда с помощью алгоритмических моделей. 8

Метод адаптивной скользящей средней. 8

Метод экспоненциального сглаживания (модель Брауна). 10

Этап 3. Моделирование временного ряда с помощью аналитических методов. 13

Выделение тренда в исходном ряде. 13

Выявление сезонной составляющей. 14

Этап 4. Моделирование временного ряда применяя методологию Бокса-Дженкинса. 17

Этап 5. Выбор лучшей модели прогноза. 21

Этап 6. Построение прогноза по полученной модели. 21

Приложение. 22

Этап 1. Анализ динамики исходного временного ряда.

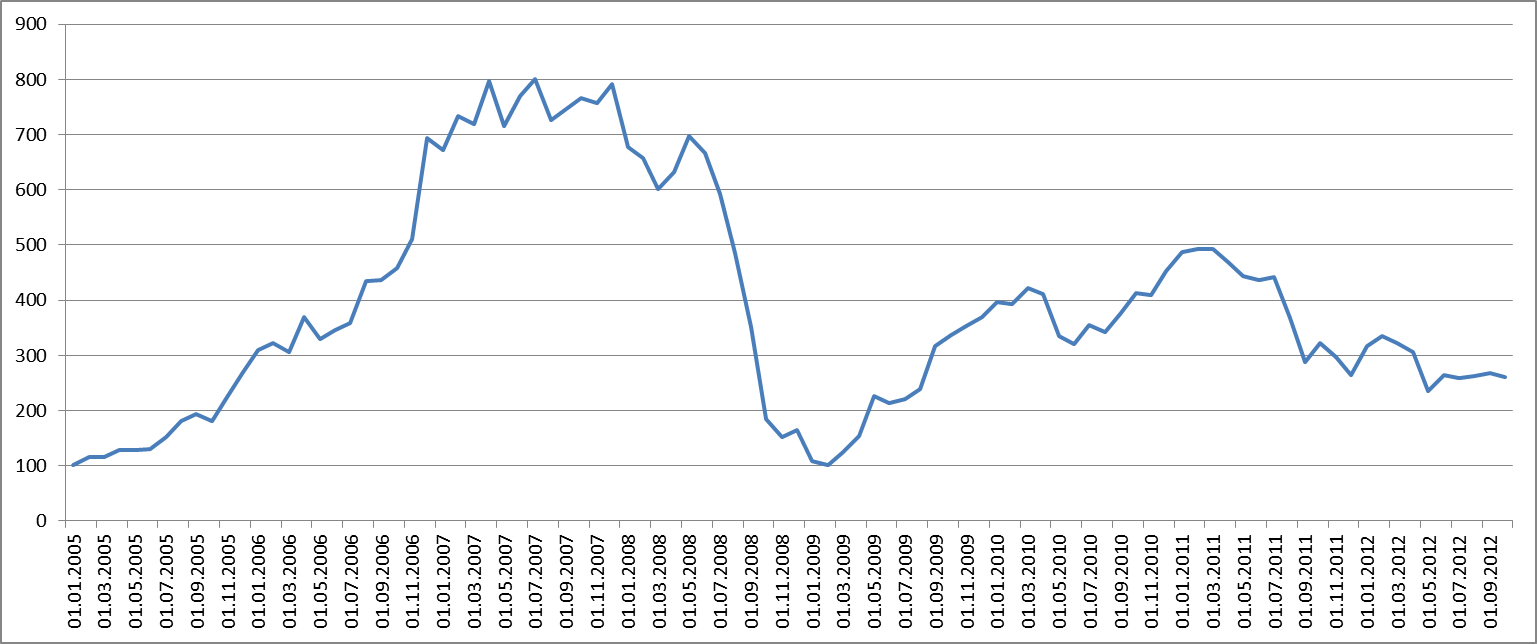

Исследуется индекс РТС по отрасли – финансы с января 2005 года по октябрь 2012 года (94 месяца). Представим ряд на графике:

Рисунок 1. Динамика исходного ряда.

Из графика видно, что из-за глобального экономического кризиса, развернувшегося в 2008 году, тенденция динамики индекса РТС существенно изменилась, возможно, при применении декомпозиционного подхода необходимо будет исследовать ряд только с начала 2009 года, когда началось возобновление роста экономики.