2015-05-10

2015-05-10 511

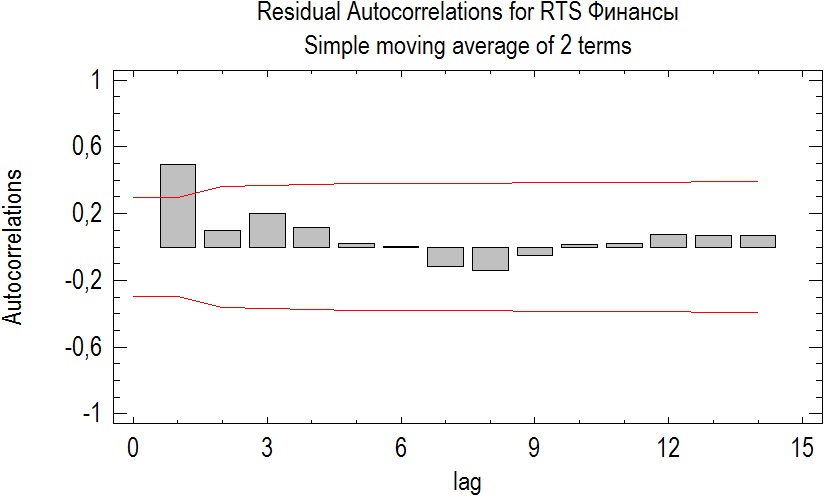

511Для этого приведем график авторегрессионной функции остатков итоговой модели:

Рисунок 4. Авторегрессионная функция остатков модели скользящей средней

Как видно из рисунка для данной модели присутствует авторегрессия первого порядка, таким образом, нарушается одно из условий для процесса белый шум. Остатки наилучшей модели скользящей средней оказались не соответствующими заданным критериям. Поэтому проверять два оставшихся условия не имеет необходимости.