2015-05-18

2015-05-18 702

7021. Метаданные теста. 2

2. Параметры секций. 3

3. Вопросы типа «Выбор». 4

4. Вопросы типа «Упорядочение». Ошибка! Закладка не определена.

5. Вопросы типа «Соответствие». Ошибка! Закладка не определена.

6. Вопросы типа «Поле ввода». Ошибка! Закладка не определена.

1. Метаданные теста

- Автор теста: Рахметова Р.У., Мухаметжанова Ж.С.

- Название курса: Эконометрика

- Название теста: Эконометрика

- Предназначено для студентов специальности: для всех экономических специальностей

- Семестр: 4

- Проходной балл:50

- Время на тест: 30

2. Параметры секций.

| Секция № | Выборка (шт) Сколько вопрос создали по тему? | Родительская секция Тема вопроса. |

| Эконометрика негіздері | ||

| Жұптық регрессия | ||

| Көптік регрессия | ||

| Динамикалық қатар | ||

3. Вопросы типа «Выбор»

| № | Текст вопроса/варианты ответа | Дополнительные параметры | |

| Эконометрия нені оқытады | Секция: | Эконометрика негіздері | |

| + | Факторлардың өзгеру заңдылығын | Вес вопроса: | |

| Микроэкономикалық құбылыстарды жоспарлауды | Перемешивать ответы: | + | |

| Экономиканы жоспарлауды | |||

| Макроэкономикалық құбылыстарды жоспарлауды | |||

| Экономиканың даму факторларын | |||

| Эконометрия нені зерттейді | Секция: | Эконометрика негіздері | |

| + | Экономикадағы факторлардың өзара сандық әсеріне талдау және болжам жасауды | Вес вопроса: | |

| Экономикалық құбылыстың өсу жолдарын | Перемешивать ответы: | + | |

| Факторлардың өзара байланысын | |||

| Экономиканың даму факторларын | |||

| Экономиканы жоспарлауды | |||

| Функцияналдық тәуелділік дегеніміз | Секция: | Эконометрика негіздері | |

| + | х-тың бір мәніне у-тің тек бір мәні сәйкес келсе | Вес вопроса: | |

| у-тің бір мәніне х-тің берілген мәні сәйкес келсе | Перемешивать ответы: | + | |

| х-тің берілген мәні үшін у-тің мәнін анықтау | |||

| у-тің берілген мәні үшін х-тің мәнін анықтау | |||

| у-тің берілген мәніне х-тің нақты мәні сәйкес келуі | |||

| Статистикалық тәуелділік дегеніміз | Секция: | Эконометрика негіздері | |

| + | х-тің берілген мәніне у-тің бірнеше мәні сәйкес келуі | Вес вопроса: | |

| у-тің берілген мәніне х-тің нақты мәні сәйкес келуі | Перемешивать ответы: | + | |

| х-тың бір мәніне у-тің тек бір мәні сәйкес келсе | |||

| у-тің бір мәніне х-тің берілген мәні сәйкес келсе | |||

| у-тің берілген мәні үшін х-тің мәнін анықтау | |||

| Корреляциялық тәуелділік дегеніміз | Секция: | Эконометрика негіздері | |

| Кездейсоқтық тәуелділік | Вес вопроса: | ||

| Статистикалық тәуелділік болмағанда | Перемешивать ответы: | + | |

| + | Статистикалық тәуелділіктің факторлардың көп мәндеріне байланысты қарастырылуы | ||

| Факторлардың арасындағы тәуелсіздік | |||

| Факторлардың арасындағы тәуелділік | |||

| Регрессиялық анализ шарттары | Секция: | Эконометрика негіздері | |

| у және х - тәуелді факторлар | Вес вопроса: | ||

| + | Мәліметтер саны факторлардың санынан 6-7 есе артық болуы | Перемешивать ответы: | + |

| Факторлар саны 3-тен кем болмауы | |||

| Мәліметтер саны кем дегенде 10 болуы | |||

| у және х - тәуелсіз факторлар | |||

| Регрессиялық анализ шарттары | Секция: | Эконометрика негіздері | |

| Мәліметтер саны кем дегенде 15 болуы | Вес вопроса: | ||

| Х - тәуелді фактор | Перемешивать ответы: | + | |

| Факторлар саны 2-ден кем болмауы | |||

| + | У- қортынды фактордың х-ке бір жақты тәуелді болуы | ||

| у және х - тәуелді факторлар | |||

| Регрессиялық анализ шарттары | Секция: | Эконометрика негіздері | |

| + | Ескерілмеген факторлардың әсері тұрақты | Вес вопроса: | |

| у және х - тәуелсіз факторлар | Перемешивать ответы: | + | |

| факторлар саны 5-тен кем болмауы | |||

| мәліметтер саны кем дегенде 8 болуы | |||

| у және х - тәуелді факторлар | |||

| Регрессиялық анализ шарттары | Секция: | Эконометрика негіздері | |

| х және у - тәуелді факторлар | Вес вопроса: | ||

| + | Мәліметтер жиыны бірқалыпты үлестіру заңына бағынады | Перемешивать ответы: | + |

| факторлар саны 4-тен кем болмауы | |||

| мәліметтер саны кем дегенде 12 болуы | |||

| у және х - тәуелсіз факторлар | |||

| Регрессия түрлері | Секция: | Эконометрика негіздері | |

| + | жұп және көптік | Вес вопроса: | |

| статистикалық регрессия | Перемешивать ответы: | + | |

| корреляциялық регрессия | |||

| тура статистикалық | |||

| регрессия-корреляциялық | |||

| Регрессия түрлері | Секция: | Жұптық регрессия | |

| тура статистикалық | Вес вопроса: | ||

| кері статистикалық регрессия | Перемешивать ответы: | + | |

| оң корреляциялық регрессия | |||

| + | тура және кері | ||

| регрессия-корреляциялық | |||

| Регрессия түрлері | Секция: | Жұптық регрессия | |

| теріс корреляциялық регрессия | Вес вопроса: | ||

| статистикалық регрессия | Перемешивать ответы: | + | |

| + | сызықты және қисық сызықты | ||

| тура статистикалық | |||

| кері статистикалық регрессия | |||

| Корреляция түрлері | Секция: | Жұптық регрессия | |

| кездейсоқ корреляция | Вес вопроса: | ||

| + | оң және теріс | Перемешивать ответы: | + |

| тәуелсіз корреляция | |||

| тәуелді корреляция | |||

| дербес корреляция | |||

| Корреляция түрлері | Секция: | Жұптық регрессия | |

| дербес корреляция | Вес вопроса: | ||

| + | жұп және көптік | Перемешивать ответы: | + |

| факторлы корреляция | |||

| қорытынды корреляция | |||

| орнықты корреляция | |||

| Кері байланыс | Секция: | Жұптық регрессия | |

| бір фактордың кемуі екінші факторды кемітеді | Вес вопроса: | ||

| бір фактордың өсуі екінші факторды өсіреді | Перемешивать ответы: | + | |

| + | бір фактордың өсуі екінші факторды кемітеді | ||

| бір фактор өскенде екінші фактор тұрақты болады | |||

| бір фактордың кемуі екінші факторды өсіреді | |||

| Тура байланыс | Секция: | Жұптық регрессия | |

| бір фактор кемігенде екінші фактор тұрақты болады | Вес вопроса: | ||

| бір фактордың өсуі екінші факторды кемітеді | Перемешивать ответы: | + | |

| бір фактордың кемуі екінші факторды өсіреді | |||

| + | факторлар бірыңғай өседі немесе кемиді | ||

| факторлар бірыңғай өседі | |||

| Регрессия теңдеуін таңдау әдістері | Секция: | Жұптық регрессия | |

| дисперсия арқылы | Вес вопроса: | ||

| + | графиктік | Перемешивать ответы: | + |

| ең кіші квадраттар әдісі | |||

| дербес регрессия коэффициенті | |||

| корреляция коэффициенті | |||

| Регрессия теңдеуін таңдау әдістері | Секция: | Жұптық регрессия | |

| ең кіші квадраттар әдісі | Вес вопроса: | ||

| дисперсия коэффициенті арқылы | Перемешивать ответы: | + | |

| + | аналитикалық | ||

| толық регрессия коэффициенті | |||

| дербес регрессия коэффициенті | |||

| Регрессия теңдеуін таңдау әдістері | Секция: | Жұптық регрессия | |

| детерминация параметрі арқылы | Вес вопроса: | ||

| орташа дисперсия арқылы | Перемешивать ответы: | + | |

| ең кіші квадраттар әдісі | |||

| + | эксперименттік | ||

| корреляция коэффициенті | |||

| Корреляция коэффициенті | Секция: | Жұптық регрессия | |

| + | r = Σ (х-хорт)(у-уорт)/ √ Σ (х-хорт)2 Σ (у-уорт)2 | Вес вопроса: | |

| r = Σ (х+хорт)(у-уорт)/ √ Σ (х-хорт)2 Σ (у-уорт)2 | Перемешивать ответы: | + | |

| r = Σ (х-хорт)(у-уорт)/ √ Σ (х-хорт)2 Σ (у+уорт)2 | |||

| r = Σ (х-хорт)(у-уорт)/ √ Σ (х-хорт) Σ (у-уорт)2 | |||

| r = Σ (х-хорт)(у-уорт)/ √ Σ (х-хорт) Σ (у-уорт) | |||

| Корреляция коэффициенті | Секция: | Жұптық регрессия | |

| + | факторлардың тәуелділік тығыздығын анықтайды | Вес вопроса: | |

| факторлардың тәуелділік деңгейін анықтайды | Перемешивать ответы: | + | |

| факторлардың тәуелділік рангісін анықтайды | |||

| кездейсоқ құбылысты анықтайды | |||

| факторлардың байланысын | |||

| Дербес корреляция коэффициенті | Секция: | Көптік регрессия | |

| + | Көптік корреляциядағы у-тың жеке бір факторға тәуелділігі | Вес вопроса: | |

| Көптік корреляциядағы факторлардың тәуелділігі | Перемешивать ответы: | + | |

| Әр фактордың өзара тәуелділігі | |||

| Жұп корреляция коэффициенті | |||

| Әр фактордың өзара тәуелсіздігі | |||

| Жұп регрессия | Секция: | Жұптық регрессия | |

| Факторлардың арасындағы тәуелділік | Вес вопроса: | ||

| + | Екі фактордың арасындағы сандық байланыс | Перемешивать ответы: | + |

| У-тың әсер етуші факторларға тәуелділігі | |||

| Факторлардың өзара байланысы | |||

| Факторлардың өзара тәуелділігі | |||

| Көптік регрессия | Секция: | Көптік регрессия | |

| У-тың х2-ге тәуелділігі | Вес вопроса: | ||

| У-тың х1-ге тәуелділігі | Перемешивать ответы: | + | |

| + | Екіден көп факторлардың тәуелділігі | ||

| Факторлардың арасындағы тәуелділік | |||

| Бірнеше факторлардың тәуелділігі | |||

| Көптік корреляция коэффициенті | Секция: | Көптік регрессия | |

| + | R2=1- Σ (y-y*)2/ Σ(y-yср)2 | Вес вопроса: | |

| R2=1- Σ (y+y*)2/ Σ(y-yср) | Перемешивать ответы: | + | |

| R2=1- Σ (y-y*) / Σ(y-yср)2 | |||

| R2=1- Σ (y-y*)2/ Σ(y+yср)2 | |||

| R2=1- Σ (y-y*)2/ Σ(y+yср) | |||

| Көптік регрессия талаптары | Секция: | Көптік регрессия | |

| + | Х-тер өзара тәуелсіз | Вес вопроса: | |

| У-фактор Х-ке тәуелсіз | Перемешивать ответы: | + | |

| Факторларлар сызықты тәуелсіз | |||

| Факторлар саны 5-тен көп болуы | |||

| Факторларлар сызықты тәуелді | |||

| У=а+вх теңдеуінде в - параметрі | Секция: | Жұптық регрессия | |

| х-тің берілген мәнінде у-тің өсуін көрсетеді | Вес вопроса: | ||

| х өскенде у-тің кемуін көрсетеді | Перемешивать ответы: | + | |

| + | х бір өлшемге өзгергенде у-тің өзгеру шамасын көрсетеді | ||

| х-тің бір өлшемінде у-тің кемуін көрсетеді | |||

| х өскенде у-тің өсуін көрсетеді | |||

| Фишер критерийі –F нені анықтайды | Секция: | Жұптық регрессия | |

| + | Моделдің адекваттылығын | Вес вопроса: | |

| Факторлардың тәуелсіздігін | Перемешивать ответы: | + | |

| Кездейсоқ шамаларды анықтайды | |||

| Нольдік гипотезаны есептейді | |||

| Параметрдердің маңыздылығын | |||

| Егер r=0.9 болса, онда детерминация коэффициенті неге тең? | Секция: | Жұптық регрессия | |

| + | 0,81 | Вес вопроса: | |

| 0,59 | Перемешивать ответы: | + | |

| 0,87 | |||

| 0, 49 | |||

| 0,82 | |||

| Фишер критерийі –F (көптік регрессия) | Секция: | Көптік регрессия | |

| + | F=(n-m-1) R2/ ((1-R2)*m) | Вес вопроса: | |

| F=(n+m+1) R2/(1-R2)m | Перемешивать ответы: | + | |

| F=(n-m) R2/(1+R2)m | |||

| F=(n+m-1) R2/(1-R2) | |||

| F=(n-m) R2/(1+R2) | |||

| Стьюдент критерийі –t регрессия теңдеуінде | Секция: | Жұптық регрессия | |

| + | Параметрлердің статистикалық маңыздылығын | Вес вопроса: | |

| Кездейсоқ шаманы анықтайды | Перемешивать ответы: | + | |

| Нольдік гипотезаны тексереді | |||

| Тәуелділікті анықтайды | |||

| Моделдің адекваттылығын | |||

| Мультиколлинеарлық байланыс | Секция: | Көптік регрессия | |

| Х-тің У-ке тәуелділігі | Вес вопроса: | ||

| + | Х-тердің өзара тәуелділігі | Перемешивать ответы: | + |

| У-тің Х-ке тәуелділігі | |||

| Функционалдық тәуелділік | |||

| Статистикалық тәуелділік | |||

| Орта аппроксимация коэффициенті Аорт нені анықтайды | Секция: | Жұптық регрессия | |

| + | Регрессия теңдеуінің маңыздылығын, сәйкестігін | Вес вопроса: | |

| Параметрдің сататистикалық маңыздылығын | Перемешивать ответы: | + | |

| Нольдік гипотезаны растайды | |||

| Нольдік гипотезаны жояды | |||

| Моделдің адекваттылығын | |||

| Орта аппроксимация Аорт | Секция: | Жұптық регрессия | |

| + | Аорт=100/n* Σ((Yi-Yi*)/Yi) | Вес вопроса: | |

| Аорт=1/n*Σ((Yi-Yi*)/100Yi)) | Перемешивать ответы: | + | |

| Аорт=100/n*Σ((Yi+Yi*)/Yi)) | |||

| Аорт=1/100n*Σ((Yi-Yi*)/Yi)) | |||

| Аорт=10/n*Σ((Yi+Yi*)/Yi)) | |||

| Детерминация коэффициенті R2 нені көрсетеді | Секция: | Жұптық регрессия | |

| + | Енгізілген факторлардың У-ке әсер үлесін | Вес вопроса: | |

| Факторлардың өзара әсер үлесін | Перемешивать ответы: | + | |

| У-тің өзгеру деңгейін | |||

| Ескерілмеген факторлардың әсер үлесін | |||

| Факторлардың өзара тәуелділігін | |||

| Мәліметтерді жинау әдістері | Секция: | Динамикалық қатар | |

| + | Кеңістік, динамикалық, кестелік | Вес вопроса: | |

| Регрессиялық, динамикалық | Перемешивать ответы: | + | |

| Корреляциялық, статистикалық | |||

| Функционалдық, кестелік | |||

| Статистикалық, кестелік | |||

| Динамикалық -... мәліметтері | Секция: | Динамикалық қатар | |

| Көп объектінің уақыт тізбегіндегі | Вес вопроса: | ||

| + | Бір объектінің уақыт тізбегіндегі | Перемешивать ответы: | + |

| Әр түрлі уақыт мәліметтері | |||

| Орташа мәліметтер | |||

| Бір типті объектілердің | |||

| Кеңістік -... мәліметтері | Секция: | Динамикалық қатар | |

| + | Бір типті объектілердің | Вес вопроса: | |

| Әр типті объектілердің | Перемешивать ответы: | + | |

| Барлық объектілердің | |||

| Бір объектінің | |||

| Бірнеше объектінің уақыт тізбегіндегі | |||

| Кестелік -... мәліметтері | Секция: | Динамикалық қатар | |

| Объектінің орташа мәліметі | Вес вопроса: | ||

| Объектінің уақыт тізбегіндегі | Перемешивать ответы: | + | |

| + | Типтік объектілердің уақыт тізбегіндегі | ||

| Уақыт тізбегінің орташа мәліметі | |||

| Орташа мәліметтер | |||

| Корреляциялық кесте | Секция: | Көптік регрессия | |

| Көптік корреляция коэффициенті | Вес вопроса: | ||

| У –тың тәуелділік тығыздығы | Перемешивать ответы: | + | |

| Х-тың У-ке тәуелділік тығыздығы | |||

| + | Факторлардың өзара тәуелділік тығыздығы | ||

| Факторлардың өзара тәуелсіздігі | |||

| Коэффициент β | Секция: | Көптік регрессия | |

| + | Әр фактордың У-ке әсер ету рангісі | Вес вопроса: | |

| Әр фактордың У-ке әсер ету үлесі | Перемешивать ответы: | + | |

| Фактордың өзгеру коэффициенті | |||

| Регрессия теңдеуінің параметрі | |||

| Әр фактордың У-ке әсер ету деңгейі | |||

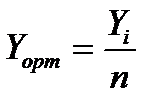

| Орта шаманы қалай есептейміз? | Секция: | Динамикалық қатар | |

| Вес вопроса: | ||

| + |

| Перемешивать ответы: | + |

| |||

| |||

| |||

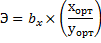

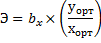

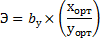

| Икемділік коэффициент Э | Секция: | Жұптық регрессия | |

| + |

| Вес вопроса: | |

| Перемешивать ответы: | + | |

| |||

| |||

| |||

| Стандартты коэффициент β | Секция: | Көптік регрессия | |

| + | βx=bx*(σx/σy) | Вес вопроса: | |

| βx=bx*(σy/σx) | Перемешивать ответы: | + | |

| βx=bx/(σx/σy) | |||

| βx=bx*(σорт/σорт) | |||

| βx=bу/(σx/σy) | |||

| в- параметрінің маңыздылығын тексеру | Секция: | Жұптық регрессия | |

| + | t b = b/mb, t b  t kр t kр

| Вес вопроса: | |

| t b = b*mb, t b t kр

| Перемешивать ответы: | + | |

t b = b/mb, t b  t kр t kр

| |||

| t b = b/ma, t b t kр

| |||

| t b = b-mb, t b t kр

| |||

| mb-стандартты қателік формуласы | Секция: | Жұптық регрессия | |

| + | (mb)2= Σ(Y-Y*)2/((n-2)* Σ(X-Xорт)2) | Вес вопроса: | |

| (mb)2= Σ(Y-Y*)2/((n-2)/Σ(X-Xорт)) | Перемешивать ответы: | + | |

| (mb)2= Σ(Y-Y*) /((n-2)* Σ(X-Xорт)) | |||

| (mb)2= Σ(Y-Y*)2/((n+2)* Σ(X-Xорт)) | |||

| (mb)2= Σ(Y-Y*)2/((n+2)* Σ(X+Xорт)) | |||

| ma- стандартты қателік формуласы | Секция: | Жұптық регрессия | |

| + | (ma)2=∑(Y-Y*)2∑X2/(n(n-2)*∑(X-Xорт)2) | Вес вопроса: | |

| (ma)2=∑(Y-Y*)2/∑X2/(n(n-2)*∑(X-Xорт)2) | Перемешивать ответы: | + | |

| (ma)2=∑(Y-Y*)2∑X2/((n-2)*∑(X-Xорт)2) | |||

| (ma)2=∑(Y-Y*)2∑X2/(n(n+2)*∑(X-Xорт)2) | |||

| (ma)2=∑(Y-Y*)2∑X2/(n(n+2)*∑(X+Xорт)2) | |||

| Болжам шаманың У* сенімділік интервалы | Секция: | Жұптық регрессия | |

| У*± F*my | Вес вопроса: | ||

| + | У*± t*my | Перемешивать ответы: | + |

| У*± t*mb | |||

| У*± t*ma | |||

| У*± F*ma | |||

| Егер ta=1,5 болса, онда теңдеудегі a параметрін | Секция: | Жұптық регрессия | |

| а параметрі статистикалық маңызды | Вес вопроса: | ||

| a=0 | Перемешивать ответы: | + | |

| теңдеуден а параметрін алып тастаймыз | |||

| + | онда а=0 болғанмен, теңдеуде қалырамыз | ||

| а параметрі статистикалық маңызды емес | |||

| Егер ta=7.5 болса, онда теңдеудегі а параметрі | Секция: | Жұптық регрессия | |

| онда а=0 болғанмен, теңдеуде қалдырамыз | Вес вопроса: | ||

| нольге тең | Перемешивать ответы: | + | |

| теңдеуден а параметрін алып тастаймыз | |||

| + | статистикалық маңызды | ||

| а параметрі статистикалық маңызды емес | |||

| Егер tb=0,5 болса, онда теңдеудегі в параметрін | Секция: | Жұптық регрессия

| |

| + | онда нольге теңейміз | Вес вопроса: | |

| в параметрі кездейсоқ | Перемешивать ответы: | + | |

| теңдеуден а параметрін алып тастаймыз | |||

| в параметрі статистикалық маңызды | |||

| в параметрі статистикалық маңызды емес | |||

| Егер tв=7,5 болса, онда теңдеудегі в параметрі | Секция: | Жұптық регрессия | |

| нольге тең | Вес вопроса: | ||

| + | статистикалық маңызды | Перемешивать ответы: | + |

| теңдеуден в параметрін алып тастаймыз | |||

| онда в=0 болғанмен, теңдеуде қалдырамыз | |||

| в параметрі статистикалық маңызды емес | |||

| Егер r=0.35 болса | Секция: | Жұптық регрессия | |

| + | корреляциялық тәуелділік осал | Вес вопроса: | |

| факторлар функцияналды байланысты | Перемешивать ответы: | + | |

| көптік корреляциялық байланысты | |||

| сызықты емес байланысты | |||

| байланыс сызықты | |||

| Егер R=0.85 болса, онда | Секция: | Жұптық регрессия | |

| + | У өзгеруі теңдеудегі факторлардың өзгеруіне тығыз тәуелді | Вес вопроса: | |

| У өзгеруі факторлардың өзгеруіне қарама қарсы | Перемешивать ответы: | + | |

| У өсуі факторлардың өсуіне байланысты | |||

| У кемуі факторлардың өсуіне байланысты | |||

| У өзгеруі теңдеудегі факторлардың өзгеруіне тәуелді емес | |||

| Егер R2 =0,85 болса, онда | Секция: | Жұптық регрессия | |

| У өсуі факторлардың өсуіне 85 пайыз байланысты | Вес вопроса: | ||

| У өсуі 85 пайызды құрайды | Перемешивать ответы: | + | |

| + | У өзгеруіне теңдеудегі факторлардың әсері 85 пайызды құрайды | ||

| У кемуі факторлардың өсуіне 85 пайыз байланысты | |||

|

|

Сейчас читают про:

8682

8682 8307

8307