2015-05-18

2015-05-18 2450

2450Рассмотрим ряд проблем и основных понятий, связанных с исследованием сезонных колебаний в экономике. Сезонность, как правило, связывается исключительно со сменой природно-климатических условий в рамках ограниченного промежутка времени — годового периода. Наиболее ярко эта связь видна там, где исследуемые процессы прямо связаны с естественными особенностями того или иного времени года. Например, в сельском хозяйстве, добывающих отраслях, отраслях легкой промышленности, обрабатывающих сельскохозяйственную продукцию, и др. Однако сезонные колебания формируются не только под влиянием природно-климатических факторов, но и, пусть в меньшей мере, под влиянием иных особенностей системы, уходящих корнями в экономику.

Влияние сезонности на экономику вполне очевидно и проявляется в аритмии производственных и других процессов: недогрузка производственных мощностей в одни периоды года и более интенсивное их использование в другие; неравномерное распределение внутри рамок года объемов грузооборота и товарооборота и т.д. Не во всех случаях сезонность является следствием действия неуправляемых или почти неуправляемых факторов. Чаще всего они поддаются регулированию. Но даже и в тех случаях, когда прямое воздействие на процессы, вызывающие сезонные колебания, невозможно, необходимо учитывать их действие при совершенствовании технологических, организационно-экономических процессов и процессов управления. Для того чтобы можно было целенаправленно влиять на сезонность, необходимо уметь измерять и анализировать сезонность, уметь предвидеть развитие процессов, подверженных сезонным колебаниям.

Под сезонными колебаниями понимают регулярные, периодические наступления внутригодовых подъемов и спадов производства, грузооборота и товарооборота и т. д., связанных со сменой времени года, а под сезонностью — ограниченность годового периода работ под влиянием того же природного фактора.

Как отмечено выше, упорядоченная во времени последовательность наблюдений экономического процесса называется временным рядом, и если процесс подвержен периодическим колебаниям, имеющим определенный и постоянный период, равный годовому промежутку, то мы имеем дело с так называемым тренд-сезонным временным рядом (сезонным временным рядом).

Почти всюду, где не оговорено специально, будем рассматривать тренд-сезонный временной ряд  ,

,  ,порождаемый аддитивным случайным процессом:

,порождаемый аддитивным случайным процессом:

, (5.27)

, (5.27)

где  тренд;

тренд;

сезонная компонента;

сезонная компонента;

случайная компонента;

случайная компонента;

число уровней наблюдения.

число уровней наблюдения.

Относительно  предполагается, что это некоторая гладкая функция, степень гладкости которой заранее неизвестна. Сезонная компонента

предполагается, что это некоторая гладкая функция, степень гладкости которой заранее неизвестна. Сезонная компонента  имеет период

имеет период  :

:  (

( 12 для ряда месячных данных;

12 для ряда месячных данных;  для ряда квартальных данных).

для ряда квартальных данных).

Кроме того, известно, что нацело делит  , т.е.

, т.е.  ,

,  целое число. Очевидно, если

целое число. Очевидно, если  число месяцев или кварталов в году, то число лет, представленных во временном ряду . Часто исходные данные тренд-сезонного временного ряда представляются в виде матрицы

число месяцев или кварталов в году, то число лет, представленных во временном ряду . Часто исходные данные тренд-сезонного временного ряда представляются в виде матрицы  , размера [

, размера [  ]. В этом случае выражение (5.27) перепишется с учетом введения двойной индексации:

]. В этом случае выражение (5.27) перепишется с учетом введения двойной индексации:

,

,  (5.28)

(5.28)

Запишем соотношения, устанавливающие связь между индексами t и  :

:

(5.29)

(5.29)

Постараемся выделить и кратко охарактеризовать задачи, возникающие при исследовании сезонности вообще и сезонных временных рядов в частности. Проблема анализа сезонности заключается в исследовании собственно сезонных колебаний и в изучении того внешнего циклического механизма, который их вызывает. Для исследования сезонных колебаний вне связи с причинами, их порождающими, очевидно, необходимо отфильтровать из временного ряда сезонную компоненту и затем уже анализировать ее динамику. Большинство методов фильтрации построено таким образом, что предварительно выделяется тренд, а затем уже сезонная компонента. Тренд в чистом виде необходим и для анализа динамики сезонной волны.

При исследовании сезонной волны чаще всего предполагается, что она не изменяется год от года, т.е.  ,

,  На самом же деле такое предположение далеко от действительности, по крайней мере, для большинства экономических процессов. Для сезонной волны характерно изменение со временем, как ее размаха, так и формы. В результате возникает необходимость в анализе и предсказании изменений сезонной волны.

На самом же деле такое предположение далеко от действительности, по крайней мере, для большинства экономических процессов. Для сезонной волны характерно изменение со временем, как ее размаха, так и формы. В результате возникает необходимость в анализе и предсказании изменений сезонной волны.

Перечислим теперь задачи, которые возникают при исследовании сезонных временных рядов:

1) определение наличия во временном ряду тренда и

определение степени его гладкости;

2) выявление наличия во временном ряду сезонных

колебаний;

3) фильтрация компонент ряда;

4) анализ динамики сезонной волны;

5) исследование факторов, определяющих сезонные колебания;

6) прогнозирование тренд-сезонных процессов.

Объясним суть некоторых понятий и дадим краткую

характеристику каждого пункта. Под степенью гладкости тренда мы будем понимать минимальную степень полинома, адекватно сглаживающего компоненту .Этот пункт используется в некоторых итерационных алгоритмах фильтрации при выделении из временного ряда его компонент , ,  .

.

Выявление наличия во временном ряду сезонных колебаний сводится к проверке на случайность остаточного ряда:

.

.

Под фильтрацией компонент ряда понимается выделение из ряда его составляющих , , .

Анализ динамики, или эволюции, сезонной волны может рассматриваться как процесс решения трех взаимосвязанных задач:

1. Анализ динамики амплитуды сезонной волны в каждом месяце (квартале, неделе).

2. Анализ динамики точек экстремума сезонной волны.

3. Исследование изменений формы волны.

Выше уже отмечалось, что в каких бы формах ни проявлялась сезонность, в любом случае ее действие отрицательно сказывается на результатах деятельности предприятия, фирмы, отрасли, экономики в целом. Управление сезонностью должно опираться на знание законов ее эволюции, на знание внешней среды, в которой происходит развитие процесса, подверженного сезонным колебаниям.

Будем иллюстрировать отдельные вопросы анализа сезонности в экономических процессах на конкретных данных. В табл. 4.6 приведен временной ряд ежемесячных объемов перевозок грузов морским транспортом в условных единицах. На рис. 4.2 представлены ежемесячные объемы перевозок за 1-й, 4-й, 7-й, 10-й и 13-й годы, т.е. с дискретностью три года. Визуально нетрудно заметить, что исследуемому ряду присущ возрастающий тренд и повторяющиеся из года в год подъемы и спады объемов перевозок в одни и те же периоды года, т. е. сезонные колебания. Таким образом, процесс, характеризуемый этим временным рядом, относится к тренд-сезонным экономическим процессам. Для данного ряда  , т = 13, так что =156.

, т = 13, так что =156.

Таблица 5.6. Объемы перевозок грузов морским транспортом в условных единицах

| Год | Месяц | |||||||||||

| 7,62 8,50 9,40 8,84 9,15 10,80 11,86 10,84 12,19 13,21 14,08 14,73 14,29 | 6,80 8,11 9,00 10,18 8,02 10,24 11,47 11,55 12,48 12,46 13,19 13,66 14,32 | 9,02 9,93 11,44 11,64 10,87 12,63 12,81 13,31 14,84 15,33 15,26 17,59 17,50 | 9,67 10,70 11,73 12,49 12,01 13,50 14,34 14,78 15,65 16,40 16,30 17,74 18,10 | 10,70 11,24 13,05 13,38 13,96 15,03 15,54 16,08 16,84 17,44 17,78 19,97 19,82 | 11,48 11,98 13,09 13,63 14,39 15,33 16,61 16,60 17,32 17,26 18,07 19,28 19,71 | 11,43 12,38 13,74 13,88 14,41 15,24 15,22 16,41 17,69 17,89 18,31 19,44 19,94 | 11,68 12,73 13,74 13,82 14,45 15,02 15,83 16,72 17,62 17,76 18,71 19,95 20,94 | 11,20 11,84 12,41 13,11 13,56 14,51 15,46 16,65 16,39 16,97 18,25 19,58 19,96 | 10,77 12,19 13,69 12,96 13,39 14,12 14,83 15,68 16,37 16,85 17,70 18,23 19,31 | 9,34 10,97 10,68 12,01 12,40 13,09 13,93 14,67 15,19 15,78 15,87 17,41 18,52 | 6,55 10,63 10,45 10,75 12,05 12,35 14,00 14,75 14,17 14,86 16,47 16,87 17,85 |

Статистические методы определения наличия тренда рассмотрены в § 4.2. Например, применение метода Фостера— Стьюарта для временного ряда, представленного в табл. 4.6, дает следующие значения статистик Стьюдента для ряда в среднем и дисперсии:

.

.

При уровне значимости  , т. е. с доверительной вероятностью 0,95, и при числе степеней свободы

, т. е. с доверительной вероятностью 0,95, и при числе степеней свободы  табличное значение критерия Стьюдента равно

табличное значение критерия Стьюдента равно  . Так как

. Так как  и

и  ,то гипотезы об отсутствии тенденции, как в среднем текущем значении ряда, так и в дисперсии отвергаются, т. е. в данном временном ряду присутствуют тренд и тенденции в дисперсии ряда.

,то гипотезы об отсутствии тенденции, как в среднем текущем значении ряда, так и в дисперсии отвергаются, т. е. в данном временном ряду присутствуют тренд и тенденции в дисперсии ряда.

Рассмотрим, прежде всего, некоторые теоретические вопросы выявления и фильтрации сезонной компоненты временного экономического ряда. По-прежнему будем рассматривать временные ряды, порождаемые аддитивным случайным процессом (4.19). Определим понятия сглаживания и фильтрации. Под сглаживанием тренд-сезонного временного ряда будем понимать процесс получения оценок  , а под фильтрацией компонент — процесс получения оценок , и . В настоящее время развиваются три основных направления фильтрации компонент временного ряда вида (4.19): регрессионные, спектральные и итерационные. Ниже мы рассмотрим более подробно итерационные методы фильтрации.

, а под фильтрацией компонент — процесс получения оценок , и . В настоящее время развиваются три основных направления фильтрации компонент временного ряда вида (4.19): регрессионные, спектральные и итерационные. Ниже мы рассмотрим более подробно итерационные методы фильтрации.

Итерационные методы фильтрации. При выделении (фильтрации) компонент временного ряда с помощью тех или иных методов неизбежно встает вопрос о «чистоте» фильтрации, т.е. вопрос о степени близости оценок  и

и  их истинным значениям , .Следует отметить, что пока ни один из известных методов не обеспечивает необходимой степени чистоты фильтрации для временных рядов различной структуры.

их истинным значениям , .Следует отметить, что пока ни один из известных методов не обеспечивает необходимой степени чистоты фильтрации для временных рядов различной структуры.

Итерационные методы фильтрации составляющих временного ряда появились в свое время как результат признания невозможности выделения компонент ряда прямыми методами. Основная идея итерационных процедур заключается в многократном применении скользящей средней:

(5.30)

(5.30)

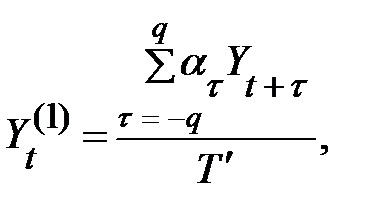

и одновременной оценке сезонной компоненты в каждом цикле. При этом переход от одного шага итерационной процедуры к другому может сопровождаться изменением параметров скользящей средней. Если формулу для скользящей средней записать в виде

(5.31)

(5.31)

то при переходе от одной итерации к другой может происходить изменение длины участка скольжения Т' и закона изменения весовых коэффициентов  . В некоторых итерационных методах, кроме того, используется регрессия (как правило, линейная) исходного ряда

. В некоторых итерационных методах, кроме того, используется регрессия (как правило, линейная) исходного ряда  на преобразованный в первом шаге ряд

на преобразованный в первом шаге ряд  .

.

Итерационные методы отличает простота и удовлетворительная «чистота» фильтрации компонент ряда. Однако всем им присущ и весьма существенный недостаток. Применение скользящей средней (5.30) и (5.31) приводит к потере части информации на концах временного ряда. Например, если используется скользящая средняя вида (5.30), то на каждом конце ряда теряется по  его членов.

его членов.

Далее рассмотрим два итерационных метода: Четверикова и Шискина—Эйзенпресса [9].

Метод Четверикова. 1. Эмпирический ряд выравнивается скользящей средней (4.22) с периодом скольжения , т.е. берется ( ) членов исходного ряда, из которых первый и последний берутся с половинным весом:

) членов исходного ряда, из которых первый и последний берутся с половинным весом:  . Выпадающие членов ряда с обоих его концов либо восстанавливаются экстраполированием выравненного ряда, либо остаются в стороне при последующей стадии работ.

. Выпадающие членов ряда с обоих его концов либо восстанавливаются экстраполированием выравненного ряда, либо остаются в стороне при последующей стадии работ.

Получаются предварительная оценка тренда

и отклонения эмпирического ряда от выравненного

или

(5.32)

(5.32)

2. Для каждого года i вычисляется  среднеквадратическое отклонение, на которое и делятся затем отдельные месячные (квартальные) отклонения соответствующего года:

среднеквадратическое отклонение, на которое и делятся затем отдельные месячные (квартальные) отклонения соответствующего года:

(5.33)

(5.33)

где

. (5.34)

. (5.34)

3. Из «нормированных» таким путем отклонений вычисляется предварительная средняя сезонная волна:

. (5.35)

. (5.35)

4. Средняя предварительная сезонная волна умножается на среднеквадратическое отклонение каждого года и вычитается из эмпирического ряда:

. (4.36)

. (4.36)

5. Получающийся таким образом ряд, лишенный предварительной сезонной волны, вновь сглаживается скользящей средней (для месячных данных по пяти или семи точкам в зависимости от интенсивности мелких конъюнктурных колебаний и продолжительности более крупных). В результате получается новая оценка тренда  .

.

6. Отклонения эмпирического ряда  от ряда

от ряда  ,полученного в п.5

,полученного в п.5

, (4.37)

, (4.37)

вновь подвергаются аналогичной обработке по пп. 2 и 3 для выявления окончательной средней сезонной волны.

7. Исключение окончательной сезонной волны производится после умножения средней сезонной волны на  коэффициент напряженности сезонной волны:

коэффициент напряженности сезонной волны:

(4.38)

(4.38)

где  выравненные значения ряда,

выравненные значения ряда,  случайная компонента:

случайная компонента:

.

.

Описанный метод был разработан Четвериковым в 1928 г. и в отличие от разработанных ранее методов простой средней, метода Персонса и других позволял исключать влияние сезонных волн переменной структуры.

Метод Шискина—Эйзенпресса. В методике Шискина— Эйзенпресса, кроме скользящей средней (5.30), на втором и последующих этапах итерационной процедуры применяются более сложные пятнадцати- и двадцатиодноточечные скользящие Спенсера. Они имеют соответственно следующий вид:

или в цифровой записи Кенделла:

В (4.32) и (4.33) символы [N]означают выравнивание ряда скользящей средней. Так, например, если N = 5, то

Символ  означает двойное последовательное выравнивание ряда одной и той же скользящей средней, т.е. если N = 5, то сначала получаем выравненные оценки

означает двойное последовательное выравнивание ряда одной и той же скользящей средней, т.е. если N = 5, то сначала получаем выравненные оценки  по (4.34), затем к ним применяем ту же скользящую среднюю (4.34):

по (4.34), затем к ним применяем ту же скользящую среднюю (4.34):

Если рассматривается двадцатиодноточечная скользящая средняя (4.31), то затем мы должны были бы применить еще одно выравнивание по семи точкам:

И в заключение

В результате мы должны будем получить выражение (4.31).

Чем вызвано применение скользящих средних Спенсера в методе Шискина—Эйзенпресса? Дело в том, что скользящая средняя с симметрично-равными весами вида (4.22) позволяет выделить лишь линейный тренд. Если же тренд на самом деле не линеен, то сглаживание временного ряда, содержащего нелинейный тренд, дает искаженные его значения. Скользящая средняя Спенсера позволяет получать точные оценки тренда, выраженного полиномами до третьей степени включительно.

Рассмотрим теперь собственно метод Шискина—Эйзенпресса.

1. Исходный ряд выравнивается скользящей средней (4.22). Делается это, как и в методе Четверикова, с той целью, чтобы не исказить сезонную компоненту  Если бы мы использовали скользящую среднюю с другим периодом скольжения, то это привело бы к изменению как амплитуды, так и формы сезонной волны.

Если бы мы использовали скользящую среднюю с другим периодом скольжения, то это привело бы к изменению как амплитуды, так и формы сезонной волны.

2. Рассчитываются остаточные значения:

или

Вычисляются средние значения остаточного ряда в целом по ряду  и по месяцам (кварталам)

и по месяцам (кварталам)  :

:

3. Находится предварительная оценка средней сезонной волны

и строится новый ряд, относительно свободный от сезонной компоненты

4. К ряду  применяется сглаживание скользящей средней Спенсера:

применяется сглаживание скользящей средней Спенсера:

5. Находится улучшенная оценка сезонной компоненты:

Пример 1. Применим метод Четверикова для выделения компонент временного ряда, приведенного в табл. 4.6.

1. Проведем выравнивание эмпирического ряда { Yt } cиспользованием центрированной скользящей средней с периодом сглаживания .

Полученную предварительную оценку тренда  вычитаем из исходного эмпирического ряда

вычитаем из исходного эмпирического ряда

или

2. Вычисляем для каждого года i (по строке) среднеквадратическое отклонение  величины

величины  , используя для этого формулу

, используя для этого формулу

Значения величин :

| t | |||||||||||||

| 1,22 | 1,29 | 1,60 | 1,54 | 2,00 | 1,63 | 1,38 | 1,83 | 1,82 | 1,69 | 1,67 | 1,90 | 5,55 |

При вычислении во внимание принимались только шесть последних уровней первого года:  , а при вычислении

, а при вычислении  первые шесть уровней тринадцатого года:

первые шесть уровней тринадцатого года:

Делим отдельные значения каждого месяца из табл. 4.6 на отклонения соответствующего года. В результате получаем табл. 4.7, в которой

3. Последняя строка табл. 4.7 представляет собой значения предварительной средней сезонной волны, вычисленной по формуле:

Таблица 4.7. Нормированный остаточный ряд

| Год | Месяц | |||||||||||

| -1,48 -1,38 -2,04 -1,48 -1,42 -1,43 -1,96 -1,76 -1,53 -1,30 -1,41 -0,66 | -1,85 -1,69 -1,18 -2,07 -1,85 -1,74 -2,62 -1,65 -1,99 -1,86 -2,02 -0,67 | -0,49 -0,19 -0,25 -0,67 -0,42 -0,81 -0,70 -0,37 -0,31 -0,68 -0,01 -0,10 | 0,03 -0,04 0,27 -0,11 0,07 0,25 0,05 0,06 0,30 -0,11 0,03 -0,01 | 0,36 0,78 0,75 0,85 0,98 1,07 0,73 0,69 0,89 0,75 1,16 0,29 | 0,85 0,81 0,93 1,03 1,13 1,04 0,98 0,95 0,75 0,88 0,75 0,25 | 1,19 1,09 1,25 1,07 0,98 1,05 0,74 0,83 1,14 1,09 0,96 0,84 | 1,31 1,31 1,23 1,08 0,91 0,85 1,21 0,95 1,08 0,97 1,18 1,09 | 0,84 0,54 0.36 0,70 0,39 0,51 0,92 0,85 0,40 0,49 0,83 0,89 | 0,43 0,73 0,50 0,64 0,24 0,24 0,44 0,27 0,36 0,42 0,41 0,17 | -0,79 -0,31 -0,78 0,01 -0,32 -0,43 -0,25 -0,33 -0,32 -0,22 -0,77 -0,26 | -0,65 -0,67 -0,94 -0,84 -0,54 -0,90 -0,24 -0,31 -0,90 -0,79 -0,50 -0,55 | |

| -1,49 | -1,68 | -0,42 | 0,07 | 0,78 | 0,86 | 1,02 | 1,10 | 0,64 | 0,40 | -0,40 | -0,65 |

4. Предварительную среднюю сезонную волну умножаем на среднеквадратическое отклонение каждого года at и вычитаем из исходного эмпирического ряда:

В результате получаем ряд, лишенный предварительной сезонной волны (табл. 4.8).

Таблица 4.8.

| Год | Месяц | |||||||||||

| 10,42 11,78 11,13 12,13 13,31 13,92 13,57 14,90 15,73 16,57 17,56 22,56 | 10.28 11,69 12,77 11,38 12,98 13,79 14,62 15,54 15,30 16,00 16,85 23,64 | 10,47 12,11 12,29 11,71 13,31 13,39 14,08 15,60 16,04 15,96 18,39 19,83 | 10,61 11,62 12,38 11,87 13,39 14,24 14,65 15,52 16,28 16,18 17,61 17,71 | 10,23 11,80 12,08 12,40 13,76 14,46 14,65 15,43 16,12 16,48 18,49 15,49 | 10,87 11,71 12,31 12,67 13,93 14,42 15,03 15,75 15,81 16.63 17,65 13,94 | 10,21 11,06 12,11 12,31 12,37 13,58 13,81 14,54 15,83 16,17 16,61 17,50 | 10.34 11,31 11,98 12,13 12,25 13,23 14,31 14,71 15,62 15,90 16,87 17,86 | 10,42 11,01 11,39 12,12 12,28 13,47 14,58 15,48 15,23 15,89 17,18 18,36 | 10,28 11,67 12,05 12,34 12,59 13,47 14.28 14,95 15,64 16,17 17,03 17,47 | 9,83 11,49 11,22 12,63 13,20 13,74 14,48 15,40 15,92 16,46 16,54 18,17 | 10,34 11,47 11,49 11,75 13,35 13,41 14,90 15,94 15,35 15.96 17,56 18.11 |

5. Временной ряд, лишенный предварительной сезонной волны, сглаживаем с использованием простой скользящей средней с интервалом сглаживания, равным пяти, и получаем новую оценку тренда  (табл. 4.9).

(табл. 4.9).

Таблица 4.9. Новая оценка

| Год | Месяц | |||||||||||

| 10,27 11,71 11,78 11,92 13,23 13,65 14,33 15,48 15,67 16,19 17,38 20,46 | 10,42 11,73 12,02 11,79 13,27 13,75 14,36 15,50 15,74 16,13 17,59 20,37 | 10,40 11,80 12,13 11,90 13,35 13,96 14,31 15,40 15,89 16,24 17,78 19,85 | 10,49 11,79 12,37 12,01 13,43 14,06 14,61 15,57 15,91 16,25 17,80 18,12 | 10,65 11,87 12,27 12,20 13,59 14,06 14,59 15,63 16,08 16,37 17,93 | 10,82 11,84 12,24 12,31 13,58 14,25 14,72 15,63 16,06 16,55 17,82 | 10,90 11,80 12,19 12,39 13,59 14,32 14,88 15,57 15,98 16,75 17,97 | 11,18 11,85 12,24 12,43 13,54 14,28 14,94 15,61 15,99 16,86 17,77 | 10,22 11,31 11,75 12,31 12,54 13,50 14,29 15,02 15,65 16,12 16,85 17,87 | 10,24 11,39 11,63 12,19 12,73 13,46 14,51 15,30 15,55 16,08 17,04 17,99 | 10,26 11,48 11,46 12,19 12,95 13,60 14,36 15,33 15,57 16,21 17,17 18,93 | 10,23 11,62 11,73 12,05 13,09 13,67 14,37 15,35 15,59 16,23 17,11 19,99 |

6. Вычисляем отклонения ряда от исходного эмпирического ряда

Полученные отклонения подвергаем обработке в соответствии с пп. 2 и 3 для выявления новых значений сезонной волны. Получаем следующие значения:

| t | ||||||||||||

| -1,54 | -1,81 | -0,43 | 0,08 | 0,82 | 0,93 | 1,01 | 1,09 | 0,63 | 0,41 | -0,40 | -0,72 |

При сравнении значений коэффициентов сезонной волны, полученных на первой и второй итерациях, т. е. значений  и

и  , нетрудно заметить, что они незначительно отличаются друг от друга.

, нетрудно заметить, что они незначительно отличаются друг от друга.

7. Производим вычисление коэффициента напряженности сезонной волны в следующем порядке: по формуле  фактически получаем значения случайной компоненты, которые для нашего примера приведены в табл. 4.10.

фактически получаем значения случайной компоненты, которые для нашего примера приведены в табл. 4.10.

Таблица 4.10. Вычисление значений случайной компоненты

| Год | Месяц | |||||||||||

| -0,23 -0,77 -1,40 -1,23 -0,81 -0,25 -1,95 -1,75 -0,92 -0,57 -1,13 | -0,50 -0,92 -0,02 -1,96 -1,22 -0,47 -1,00 -1,21 -1,47 -1,13 -2,12 | -0,04 0,07 -0,06 -0,60 -0,29 -0,72 -0,57 -0,13 -0,13 0,56 0,24 | 0,13 -0,14 0,04 -0,08 -0,05 0,20 0,09 0,00 0,41 -0,03 -0,14 | -0,23 0,36 0,13 0,94 0,62 0,66 0,67 0,40 0,54 0,59 1,22 | 0,23 0,32 0,46 1,15 0,82 0,43 0,95 0,76 0,27 0,59 0,53 | 0,47 0,93 0,68 1,01 0,64 -0,11 0,52 1,11 0,90 0,55 0,46 | 0,46 0,80 0,49 0,93 0,39 0,46 0,69 0,92 0,68 0,76 1,09 | -0,10 0,03 0,17 0,39 0,38 0,54 1,00 0,11 0,22 0,77 1,08 | 0,39 0,65 0,36 0,25 0,25 -0,09 -0,03 0,41 0,36 0,25 -0,17 | -0,11 -0,48 -0,22 0,15 -0,11 -0,03 0,26 0,02 -0,03 -0,90 -1,12 | -0,27 -0,56 -0,58 -0,32 -0,60 0,35 0,12 -0,70 -0,65 0,08 -2,40 |

С использованием соотношения

определяем величины коэффициента напряженности Kt для каждого года, кроме первого и последнего. Для первого и последнего годов значение коэффициента напряженности не вычисляются, так как после повторного сглаживания в них осталось лишь по четыре наблюдения, и их использование искажает при расчетах средние характеристики всего ряда.

Значения коэффициента напряженности сезонной волны:

| t | |||||||||||

| 3,02 | 2,47 | 2,44 | 2,09 | 2,48 | 2,48 | 2,41 | 2,10 | 2,34 | 2,08 | 1,79 |

8. Используя коэффициент напряженности Ки вычисляем окончательные значения сезонной компоненты временного ряда (табл. 4.11):

Перейдем к рассмотрению статистических методов оценки уровня сезонности. До сих пор мы в основном использовали аддитивное представление модели сезонного временного ряда (4.19). Однако не менее разумной, как считают многие специалисты, является и мультипликативная модель:

где  «годовая» составляющая (тренд);

«годовая» составляющая (тренд);

постоянная пропорциональности для

постоянная пропорциональности для  го месяца (квартала), не меняющаяся от года к году.

го месяца (квартала), не меняющаяся от года к году.

Поскольку постоянная пропорциональности безразмерная и не меняется от года к году, то ее можно использовать для определения уровня сезонности во временном ряду.

Таблица 4.11. Сезонная компонента временного ряда

| -4,65 -3,80 -3,73 -3,22 -3,82 -3,82 3,71 -3,23 -3,60 -3,20 -2,76 | -5,47 -4,47 -4,42 -3,78 -4,49 -4,49 -4,36 -3,80 -4,24 -3,76 -3,24 | -1,30 -1,01 -1,04 -0,90 -1,07 -1,07 -1,04 -0,90 -1,01 -0,89 -0,77 | 0,24 0,20 0,20 0,17 0,20 0,20 0,19 0,17 0,19 0,17 0,14 | 2,48 2,03 2,00 1,71 2,03 2,03 1,98 1,72 1,92 1,71 1,47 | 2,81 2,30 2,27 1,94 2,31 2,31 2,24 1,95 2,18 1,93 1,66 | 3,05 2,49 2,46 2,11 2,50 2,51 2,43 2,12 2,36 2,10 1,81 | 3,29 2,69 2,66 2,28 2,70 2,70 2,63 2,29 2,55 2,27 1,95 | 1,90 1,56 1,52 1,25 1,56 1,56 1,52 1,32 1,47 1,31 1,13 | 1,24 1,01 1,00 0,86 1,02 1,02 0,99 0,86 0,96 0,85 0,73 | -1,21 -0,99 -0,96 -0,84 -0,99 -0,99 -0,96 -0,84 -0,94 -0,83 -0,72 | -2,17 -1,78 -1,76 -1,50 -1,78 -1,79 -1,74 -1,51 -1,68 -1,50 -1,29 |

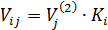

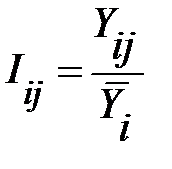

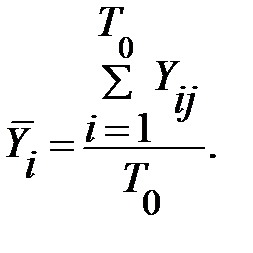

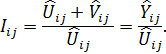

Приближенные оценки коэффициентов пропорциональности могут быть получены следующим образом

где

и

и

Если известны значения тренда  и сезонной компоненты

и сезонной компоненты  в аддитивной модели, то

в аддитивной модели, то  можно оценить и более точно:

можно оценить и более точно:

Последнее говорит о возможности оценки уровня сезонности независимо от того, какая рассматривается модель: (4.19) или (4.40). Оценки  ,по формуле (4.41) иногда называют еще индексами сезонности.

,по формуле (4.41) иногда называют еще индексами сезонности.

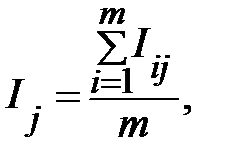

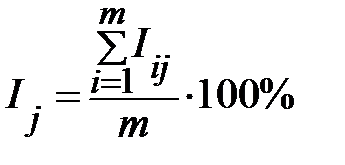

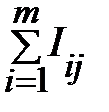

Чаще, однако, рассматривают не просто ряд из относительных величин ,а ряд процентов:

.

.

Из (4.44) с учетом (4.43) можно заключить, что индексы сезонности ,характеризуют степень отклонения уровня сезонного временного ряда от ряда средних  (тренда) или, иначе говоря, степень колеблемости относительно 100%, так как если

(тренда) или, иначе говоря, степень колеблемости относительно 100%, так как если  ,то

,то  .

.

Пример 2. Найдем оценки уровня сезонности временного ряда, представленного в табл. 4.6, через индексы сезонности, проводя расчет по формуле (4.43). Для этого воспользуемся табл. 4.9, 4.11, в которых приведены значения тренда  и сезонной компоненты . В результате получим табл. 4.12, состоящую из коэффициентов .

и сезонной компоненты . В результате получим табл. 4.12, состоящую из коэффициентов .

Таблица 4.12

| Год | Месяц | |||||||||||

| 0,55 0,68 0,68 0,73 0,71 0,72 0,74 0,79 0,77 0,80 0,84 | 0,48 0,62 0,63 0,68 0,66 0,67 0,70 0,75 0,73 0,77 0,82 | 1,88 0,91 0,91 0,92 0,92 0,92 0,93 0,94 0,94 0,95 0,96 | 1,02 1,02 1,02 1,01 1,01 1,01 1,01 1,01 1,01 1,01 1,01 | 1,23 1,17 1,16 1,14 1,15 1,14 1,14 1,11 1,12 1,10 1,08 | 1,26 1,19 1,19 1,16 1,17 1,16 1,15 1,12 1,14 1,12 1,09 | 1,28 1,21 1,20 1,17 1,18 1,18 1,16 1,14 1,15 1,13 1,10 | 1,29 1,23 1,22 1,18 1,20 1,19 1,18 1,05 1,16 1,13 1,11 | 1,17 1,13 1,12 1,10 1,12 1,10 1,10 1,08 1,09 1,08 1,06 | 1,11 1,09 1,08 1,07 1,08 1,07 1,06 1,06 1,06 1,05 1,04 | 0,89 0,19 0,92 0,94 0,93 0,93 0,94 0,95 0,94 0,95 0,96 | 0,81 0,85 0,85 0,89 0,87 0,88 0,89 0,90 0,90 0,91 0,94 | |

| 8,01 | 7,51 | 10,18 | 11,14 | 12,54 | 12,75 | 12,90 | 13,04 | 12,15 | 11,77 | 10,26 | 9,69 |

| , % | 72,80 | 68,30 | 92,50 | 101,3 | 114,0 | 115,9 | 117,3 | 118,5 | 110,5 | 107,0 | 93,3 | 88,1 |

В предпоследней строке табл. 4.12 приведены суммы по столбцам, в последней строке — индексы сезонности .

Таким образом, в 1-м, 2-м, 3-м и 11-м, 12-м месяцах уровень временного ряда меньше значений тренда, а в 4-м — 10-м этот уровень больше значений тренда.

Таким образом, в изучаемом экономическом явлении (объем перевозок морским транспортом) явно присутствует сезонная составляющая с пиком в летние месяцы. Количественную характеристику этой сезонности дает сезонная волна в виде совокупности индексов сезонности, представленных в последней строке табл. 4.12.

Вопросы и задания

1. Дайте определение временного экономического ряда и характеристику его структурно образующих элементов.

2. Что такое аномальный уровень временного ряда? Какие методы обнаружения и устранения аномальных уровней вы знаете?

3. Перечислите основные этапы изученных методов определения наличия тренда.

4. Поясните суть методов механического сглаживания временных рядов. Дайте сравнительную характеристику этих методов.

5. Назовите основные показатели экономической динамики, рассчитываемые на основе временных рядов.

6. В чем сущность явления автокорреляции во временных рядах? Что такое временной лаг?

7. Дайте характеристику явления сезонности в экономических процессах. Какие методы выявления и фильтрации сезонной компоненты временного ряда вы знаете?

8. Поясните суть статистических методов анализа сезонности. Что такое сезонная волна?