2015-05-18

2015-05-18 283

283Отразите в журнале операций следующие хозяйственные операции по выбытию основных средств

20.06.2011 г.покупателю ООО "Энтор" по договору № 23 продан компьютер по договорной стоимости 35000 рублей, в том числе НДС 18%. Сразу же выписан счет-фактура выданный. По факту выбытия данного объекта ОС оформлен акт приемки-передачи.

Доставку компьютера покупателю производил И.И.Сидоров, на что им было получено из кассы по Расходному кассовому ордеру под отчет 2000 руб. 22.06.2011 г. он представил авансовый отчет, к которому приложена квитанция к приходному ордеру на сумму 1350 руб., в том числе НДС 18%, об оплате автотранспортному предприятию ООО "Автокомбинат № 1" транспортных услуг. Остаток подотчетной суммы Сидоров И.И. внес в кассу 23.06.2011 г. по Приходному кассовому ордеру.

26.06.2011 г. согласно выписке банка на расчетный счет поступила оплата за компьютер от ООО "Энтор".

Последовательность вводимых документов:

-

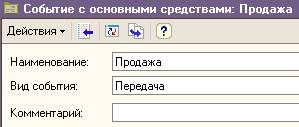

Продажу компьютера оформим с помощью документа Передача ОС, меню ОС. Заполняем основные реквизиты:

Продажу компьютера оформим с помощью документа Передача ОС, меню ОС. Заполняем основные реквизиты:

– Организация – ООО «Стиль»;

– Контрагент – ООО «Энтор»;

– Договор – Договор № 23;

– Событие – Продажа.

В табличной части на закладке Основные средства:

– Основное средство – Компьютер Pentium IV;

После ввода наименования оборудования нажмите на кнопку Заполнить – Для списка ОС.

– Стоимость БУ – 22881, 35 руб. (это величина, принятая к учету ОС в момент ввода в эксплуатацию);

– Остаточная стоимость БУ - 22881, 35 руб. (эта величина равна стоимости БУ минус амортизация; в нашем случае компьютер не успел попасть в расчет амортизации, поэтому сумма совпадает со стоимостью БУ);

– Амортизация – не заполняем (не было начислено);

– Стоимость НУ и Остаточная стоимость НУ - 22881, 35 руб.

– Сумма – 35000 руб.; НДС – 18%/118%

– Счет доходов – 91.01; Счет расходов – 91.02

– Субконто БУ – Доходы, связанные с реализацией основных средств (вид прочих доходов и расходов – «доходы (расходы), связанные с реализацией основных средств»;

– Счет учета НДС по реализации – 91.02

На закладке Дополнительные сведения:

– Грузополучатель – ООО «Энтор»;

– Подразделение – Бухгалтерия.

Сохраните документ. Сразу же введите счет-фактуру выданный (ссылка в нижней части формы документа).

- Расходный кассовый ордер на выдачу подотчетной суммы Сидорову И.И.

- Авансовый отчет (заполняем закладку «Прочее»); счет списания затрат 26.

- Приходный кассовый ордер на возврат остатка подотчетной суммы.

- Поступление на расчетный счет (оплата от покупателя).

- Ставим в счет-фактуре выданном отметку об оплате компьютера в поле «Платежно-расчетный документ №__ от___».

Задание 4.

Организация ООО Стиль 16.06.2011 г. по договору № 27 приобрела нематериальный актив – программный продукт для конструирования швейных изделий САПР Gerber Technology за 145000 рублей в фирме Аскон, г. Москва. Оплата произведена 17.06.2011 года в полном объеме платежным поручением. Счет-фактура № 12 от 16.06.2011 года предъявлен вместе с поступлением программного обеспечения. Необходимо оформить факт оплаты, поступление нематериального актива в организацию и его принятие к учету.

1. Выбираем меню Банк, документ Платежное поручение. Расчетный счет фирмы Аскон открыт в МОСБИЗНЕСБАНКЕ (БИК 044531843). Заполняем и проводим документ.

2. Выбираем меню НМА – Поступление НМА.

Далее вводим счет-фактуру полученный. Сохраняем документ.

3. Выбираем меню НМА – Принятие к учету НМА.

ü Заполняем общую информацию: дату принятия к учету 19.06.2011 и наименование организации.

ü На закладке нематериальный актив: название актива; счета учета (заполняются автоматически; способ отражения расходов по амортизации – расходы на производство

ü На закладке Бухгалтерский учет: первоначальная стоимость заполняется нажатием на кнопку Рассчитать сумму; способ поступления в организацию – приобретение за плату; срок полезного использования – 120 месяцев; способ начисления амортизации – линейный.

ü На закладке Налоговый учет – аналогично информации на закладке бухгалтерский учет.

4. Формируем запись в книгу покупок. Просмотрите Книгу покупок, сделайте отметку об оплате счета-фактуры полученного.