2015-05-18

2015-05-18 1762

1762Для выявления основной тенденции (тренда) в уровнях ряда, т. е. выравнивания ряда динамики, используются различные методы:

• методы механического выравнивания (без использования количественной модели);

• метод аналитического выравнивания (с использованием количественной модели).

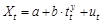

Методы механического выравнивания (скользящих средних, экспоненциального сглаживания и др.) рассматривались подробно в статистике. В эконометрике основное внимание уделяется методу аналитического выравнивания. Данный метод заключается в построении уравнения регрессии, характеризующего зависимость уровней ряда от временной переменной:  .

.

При выборе вида функции тренда можно воспользоваться методом конечных разностей (обязательным условием применения данного подхода является равенство интервалов между уровнями ряда).|

Конечными разностями первого порядка являются разности между последовательными уровнями ряда:

(t = 2; n).

(t = 2; n).

Конечными разностями второго порядка являются разности между последовательными конечными разностями 1-гопорядка:

(t = 3; n).

(t = 3; n).

Конечными разностями j -го порядка являются разности между последовательными конечными разностями (j –1)-го порядка:

(t = j+1; n).

(t = j+1; n).

Если общая тенденция выражается линейным уравнением  , тогда конечные разности первого порядка постоянны:

, тогда конечные разности первого порядка постоянны:  , а разности второго порядка равны нулю.

, а разности второго порядка равны нулю.

Если общая тенденция выражается параболой второго порядка:  , то получим постоянными конечные разности второго порядка:

, то получим постоянными конечные разности второго порядка:  , нулевыми – разности третьего порядка.

, нулевыми – разности третьего порядка.

Порядок конечных разностей j, остающихся примерно равными друг другу, принимается за степень выравнивающего многочлена:

Если примерно постоянными оказываются темпы роста, то для выравнивания применяется показательная функция:  .

.

При выборе формы уравнения следует исходить из объема имеющейся информации. Чем больше параметров содержит уравнение, тем больше должно быть наблюдений при одной и той же степени надежности оценивания.

Выбор формы кривой может осуществляться и на основе принятого критерия качества уравнения регрессии, в качестве которого может служить сумма квадратов отклонений фактических значений уровня ряда от значений уровней, рассчитанных по уравнению тренда. Из совокупности кривых выбирается та, которой соответствует минимальное значение критерия. Другим статистическим критерием является коэффициент множественной детерминации R2.

Интерпретация параметров линейного тренда:

,

где а – уровень ряда за период времени t = 0;

b – средний абсолютный прирост уровня ряда за единичный промежуток времени.

Интерпретация параметров тренда, имеющего вид показательной функции:

,

,

где а – уровень ряда за период (в момент) времени t = 0;

b – средний коэффициент роста за единичный промежуток времени.

Расчет параметров уравнения тренда. Расчет параметров при аналитическом выравнивании чаще всего производится с помощью метода наименьших квадратов (МНК). При этом поиск параметров для линейного уравнения тренда можно упростить, если отсчет времени производить так, чтобы сумма показателей времени изучаемого ряда динамики была равна нулю. То есть вводится новая условная переменная времени ty, такая, что сумма значений этой переменной по всем элементам динамического ряда равна нулю:  .

.

При нечетном числе уровней ряда динамики для получения уровень, находящийся в середине ряда, принимается за условное начало отсчета времени (периоду или моменту времени, соответствующему данному уровню, присваивается нулевое значение). Даты времени, расположенные левее этого уровня, обозначаются натуральными числами со знаком минус (-1,-2, -3...), а даты времени, расположенные правее этого уровня – натуральными числами со знаком плюс (1, 2, 3...).

Если число уровней ряда четное, периоды времени левой половины ряда (до середины) нумеруются -1, -3, -5 и т. д. А периоды правой половины +1, +3, +5 и. т. д. При этом .

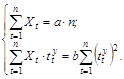

При оценке параметров линейного тренда:  методом наименьших квадратов система нормальных уравнений преобразуется к виду:

методом наименьших квадратов система нормальных уравнений преобразуется к виду:

Тогда параметры линейного уравнения тренда рассчитываются по формулам:

,

,  .

.

Рассмотрим пример. Пусть имеются поквартальные данные за 3 года об объемах выпуска продукции некоторым предприятием в тыс. шт. Данные приведены в табл. 3.3 (строки 1,2,4).

Таблица 3.3

| Год | Квартал | t – номер наблюдения | Объем выпуска(Xt) |  |  |

| -11 | 416,1 | ||||

| -9 | 474,8 | ||||

| -7 | 533,4 | ||||

| -5 | 592,1 | ||||

| -3 | 650,8 | ||||

| -1 | 709,4 | ||||

| 768,1 | |||||

| 826,7 | |||||

| 885,4 | |||||

| 944,1 | |||||

| 1002,7 | |||||

| 1061,4 |

Требуется построить линейное уравнение тренда. В нашем примере четное число уровней ряда: n = 12. Следовательно, условная переменная времени ty для 6-го элемента ряда будет равна -1, а для 7-го +1. Внесем значения новой условной переменной времени в табл. 3.3 (графа 5).

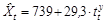

Рассчитаем параметры линейного уравнения тренда приведенным выше формулам:

;

;

.

.

Дадим интерпретацию параметров тренда. С каждым кварталом объем выпуска товара в среднем увеличивается на 29,3 усл. ед. А средний за период с 1993 по 1995г. объем выпуска составил 739 усл. ед.

Рассчитаем значения трендовой компоненты по формуле  . Внесем значения в табл. 3.3(графа 6).

. Внесем значения в табл. 3.3(графа 6).