2015-05-18

2015-05-18 2091

2091не существует общего теста для анализа гетероскедастичности

тест ранговой корреляции Спирмена основан на использовании статистики Фишера

тест Гдейзера является частным случаем теста Голдфелда-Квандта

9. Если эффективность производства растет по мере его укрупнения и оно описывается производственной функцией Кобба-Дугласа, то параметры модели удовлетворяют соотношению:

10. Для обнаружения автокорреляции применяют:

-критерий DW

-тест Спирмена

-тест Глейзера

-тест Голдфелда-Квандта

11. Имеется уравнение, полученное МНК:

(2,14) (0,0034) (3,42) (0,009)

В скобках указаны стандартные ошибки. Укажите значимые коэффициенты:

все значимы

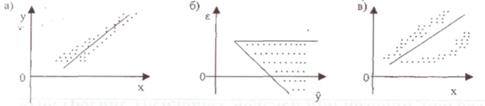

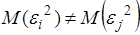

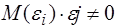

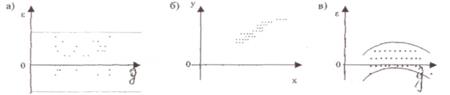

13. При гетероскедастичности, когда максимальная дисперсия остатков при малых значениях х и дисперсия остатков однородна по мере их увеличения значениях, какой график выглядит следующим образом:

б

а

в

14. Множественный коэффициент корреляции равен 0,8. Какой процент дисперсии зависимой переменной у объясняется влиянием факторов

64%

28%

32%

80%

15. На практике гетероскедастичность имеет место, если есть основания считать, что:

- вероятностные распределения случайных отклонений при различных наблюдениях будут различны

-вероятностные распределения случайных отклонений при различных наблюдениях будут одинаковы

-дисперсии случайных отклонений постоянны

16. Уравнение регрессии является качественным, если:

-t-статистики, F-статистика больше критических значений, предпосылки МНК соблюдены

-t-статистики, F-статистика, DW-статистика высокие

-коэффициент детерминации больше 0,8

17. Укажите верное утверждение о скорректированном коэффициенте детерминации:

-скорректированный коэффициент детерминации меньше обычного коэффициента детерминации для m>1

-скорректированный коэффициент детерминации меньше или равен обычному коэффициенту детерминации для m>1

-скорректированный коэффициент детерминации больше обычного коэффициента детерминации для m>1

18. С увеличением числа объясняющих переменных скорректированный коэффициент детерминации

- растет медленнее, чем обычный коэффициент детерминации

- не изменяется

- превышает значение обычного коэффициента детерминации

19. При добавлении существенной объясняющей переменной Х в линейную модель множественной регрессии скорректированный коэффициент детерминации

увеличивается

уменьшается

не изменяется

20. Число степеней свободы для регрессионной суммы квадратов отклонений в линейной модели множественной регрессии равно:

n-р-1

р

n-1

21. Введите число степеней свободы для общей суммы квадратов отклонений в линейной модели множественной регрессии с тремя переменными и N=20

22. Введите число степеней свободы для остаточной суммы квадратов отклонений в линейной модели множественной регрессии с тремя переменными, если n=20

23. Введите число степеней свободы для регрессионной суммы квадратов отклонений в линейной модели множественной регрессии с тремя переменными при n=20

24. Статистика DW изменяется в пределах

-от нуля до четырех

-от нуля до двух

-меньше или равна двум

25. Отрицательная автокорреляция существует, если статистика DW изменяется в пределах

от 4-DWн до 4

от DWн до DWв

от 0 до DWн

от 4- DWв до 4-DWн

26. Положительная автокорреляция существует, если статистика DW изменяется в пределах

от нуля до DWн

от DWн до DWв

от DWн до 4-DWв

от 4- DWв до 4-DWн

от 4-DWн до 4

27. В чем состоит условие гетероскедастичности в регрессионной модели:

28. Фиктивные переменные могут принимать значения

0 и 1

29. Мультиколлинеарность это:

-линейная взаимосвязь двух или нескольких объясняющих переменных

-взаимосвязь между случайными отклонениями

-постоянство дисперсии случайных отклонений

30. На практике о наличии мультиколлинеарности обычно судят по матрице парных коэффициентов корреляции. Если один из элементов матрицы R больше?, то считают, что имеет место мультиколлинеарность и в уравнение регрессии следует включить только один из показателей xj или xe. Вставьте недостающее значение.

0,7

0,3

0,5

0,9

31. Преобразование  соответствует:

соответствует:

-авторегрессионной схеме 1 порядка

-методу взвешенных наименьших квадратов

-косвенному методу наименьших квадратов

32. При гетероскедастичности, вероятнее всего, что t-статистики коэффициентов регрессии и F-статистика будут:

-завышенные

-точные

-заниженные

33. При гетероскедастичности случайных отклонений оценки коэффициентов регрессии становятся:

-неэффективными

-смещенными

-нелинейными

34. Если качественный фактор имеет три градации, то необходимое число фиктивных переменных равно

35. Стандартизированные коэффициенты регрессии

позволяют ранжировать факторы по силе их влияния на результат

оценивают статистическую значимость факторов

являются коэффициентами эластичности

36. Укажите неверное применительно к автокорреляции выражение:

- дисперсии оценок коэффициентов остаются несмещенными

-дисперсия регрессии является смещенной оценкой истинного значения

-оценки коэффициентов перестают быть эффективными

-выводы по t-и F – статистикам могут быть неверными

37. Определитель матрицы парных коэффициентов корреляции между факторами используется для оценки

наличия мультиколлинеарности между независимыми переменными

эластичности

наличия автокорреляции

наличия гетероскедастичности

38. Укажите ложное утверждение:

-мультиколлинеарность не ухудшает качество модели

-мультиколлинеарность не приводит к получению смещенных оценок коэффициентов, но ведет к получению смещенных оценок для дисперсии коэффициентов

-при наличии мультиколлинеарности оценки коэффициентов остаются несмещенными, но их t-статистики будут занижены

39. По месячным данным за 6 лет построена следующая регрессия:

Y=-12,23+0,91*x1-2,1*x2, R2=0,976, DW=1,79

t (-3,38) (123,7) (3,2)

y-потребление, х1 располагаемый доход, х2 процентная банковская ставка по вкладам.

Оцените качество построенной модели, не прибегая к таблицам, совпадает ли направление влияния объясняющих переменных с теоретическим?

качество модели высокое, направление влияния совпадает

качество модели высокое, но направление влияния не совпадает

качество модели низкое, направление влияния совпадает

40. Коэффициент автокорреляции в авторегрессионной схеме 1 порядка на основе статистики DW определяется:

1-DW/2

DW/2

1+DW/2

41. Признаком мультиколлинеарности является

высокие коэффициент детерминации и частные коэффициенты корреляции

высокий DW

высокое значение F-статистики

42. Чтобы избежать "ловушки" число вводимых фиктивных переменных должно быть

на единицу меньше числа уровней качественной переменной

больше числа уровней качественной переменной

равно числу уровней качественной переменной

на единицу больше числа уровней качественной переменной

43. Что такое автокорреляция остатков?

взаимная зависимость остатков регрессии

равенство остатков регрессии

непостоянство дисперсии остатков

все перечисленное

44. Когда целесообразно добавление новой объясняющей переменной в модель?

-при росте скорректированного R2

-при росте R2

-в любом случае

-если модель не соответствует экономической теории

45. При мультиколлинеарности определитель матрицы парных коэффициентов приближается к

-1

46. Чему равна эластичность спроса на деньги по доходу в модели

y=e 0,575*x1 0,709*x2-0,053, где х1-доход, x2- ставка по государственным облигациям

0,709;

-0,053;

0,575.

7,09

47. На каком графике наблюдается наличие гомоскедастичности

а

б

в

48. Мультиколлинеарность нежелательна при проведении регрессионного анализа потому, что:

нарушает предпосылки регрессионного анализа

вызывает автокорреляцию

нарушает гомоскедастичность остатков

49. Какое из утверждений не верно (применительно к гетероскедастичности):

гетероскедастичность проявляется через низкое значение статистики DW

выводы по статистикам являются ненадежными (применительно к гетероскедастичности)

оценки вследствие гетероскедастичности перестают быть состоятельными

оценки и дисперсии оценок остаются несмещенными.