2015-05-18

2015-05-18 484

484Отчет печатается на компьютере через 1.5 интервал на листах белой бумаги формата А4, шрифтом Times New Roman кегль 14. Объем отчета не регламентируется.

Листы должны иметь поля: левое и правое не менее 20 мм, верхнее и нижнее – 20 мм.

Таблицы размещаются после первого упоминания о них в тексте. На все таблицы должны быть ссылки. Слово «Таблица» и ее номер ставятся в одну строчку с названием. Например:

Таблица 2.2. Себестоимость изделия

| Элементы затрат | Единица измерения | Норма расхода | Цена руб/ед. изм. | Сумма, руб. |

| … | … | … | … | … |

По возможности таблицу не следует разрывать. При необходимости ее размещают на следующую страницу, а место, оставшееся на предыдущей странице заполняют последующим текстом.

Таблица отделяется от текста пустыми строками.

Размещают таблицу так, чтобы ее можно было читать без поворота, либо с поворотом по часовой стрелке.

Для всех величин, приводимых в таблице, должны быть указаны единицы измерения. Если все величины указаны в одних и тех же единицах, то обозначение единицы измерения может быть вынесено в заголовок таблицы по диагонали и включать графу «номер по порядку».

В больших таблицах рекомендуется текст размещать с единичным интервалом шрифтом меньшего размера, например 8, 9 или 10 кегль.

Рисунки включают схемы, диаграммы, графики и т.п. они располагаются аналогично таблицам, отделяются пустыми строками от текста, при необходимости поворот предусматривается по часовой стрелке.

Номер и название рисунка располагаются под изображением. Если нужны пояснения, то они располагаются ниже надписи.

Приложения нумеруются по порядку ссылок на них в основном тексте. Единственное приложение не нумеруют.

3. Рекомендуемая литература

Основная литература:

1. Носко, В.П. Эконометрика. Кн.1. Ч.1,2 [Текст]: учебник / В.П. Носко - М.: Издательский дом "Дело" РАНХиГС, 2011. – 672 с.

2. Носко, В.П. Эконометрика. Кн.2. Ч.3,4 [Текст]: учебник / В.П. Носко - М.: Издательский дом "Дело" РАНХиГС, 2011. – 576 с.

3. Эконометрика [Текст]: учебник для бакалавров / И. И. Елисеева, С. В. Курышева, Ю. В. Нерадовская и др.; под ред. И. И. Елисеевой. - М: Проспект, 2013. - 288 с.

Дополнительная литература

4. Прикладная эконометрика [Электронный ресурс]: науч.-практический журн. / ООО «Синергия ПРЕСС». – Электрон. журн. – М, 2005-2013. – режим доступа к журн.: http://elibrary.ru/item.asp?id=9482372

5. Эконометрика: учебное пособие/ А.И.Новиков. – М.: – Издательско-торговая корпорация «Дашков и К», 2013 – 224с.

Приложение 1. Значения F-критерия Фишера при уровне значимости a=0,05.

| Число степеней свободы знамена-теля (k2) | Число степеней свободы числителя (k1) | |||||||||

| ¥ | ||||||||||

| 161,45 | 199,50 | 215,72 | 224,57 | 230,17 | 233,97 | 238,89 | 243,91 | 249,04 | 254,32 | |

| 18,5 | 19,00 | 19,16 | 19,25 | 19,30 | 19,33 | 19,37 | 19,41 | 19,45 | 19,50 | |

| 10,13 | 9,55 | 9,28 | 9,12 | 9,01 | 8,94 | 8,84 | 8,74 | 8,64 | 8,53 | |

| 7,71 | 6,94 | 6,59 | 6,39 | 6,26 | 6,16 | 6,04 | 5,91 | 5,77 | 5,63 | |

| 6,61 | 5,79 | 5,41 | 5,19 | 5,05 | 4,95 | 4,82 | 4,68 | 4,53 | 4,36 | |

| 5,99 | 5,14 | 4,76 | 4,53 | 4,39 | 4,28 | 4,15 | 4,00 | 3,84 | 3,67 | |

| 5,59 | 4,74 | 4,35 | 4,12 | 3,97 | 3,87 | 3,73 | 3,57 | 3,41 | 3,23 | |

| 5,32 | 4,46 | 4,07 | 3,84 | 3,69 | 3,58 | 3,44 | 3,28 | 3,12 | 2,93 | |

| 5,12 | 4,26 | 3,86 | 3,63 | 3,48 | 3,37 | 3,23 | 3,07 | 2,90 | 2,71 | |

| 4,96 | 4,10 | 3,71 | 3,48 | 3,33 | 3,22 | 3,07 | 2,91 | 2,74 | 2,54 | |

| 4,84 | 3,98 | 3,59 | 3,36 | 3,20 | 3,09 | 2,95 | 2,79 | 2,61 | 2,40 | |

| 4,75 | 3,88 | 3,49 | 3,26 | 3,11 | 3,00 | 2,85 | 2,69 | 2,50 | 2,30 | |

| 4,67 | 3,80 | 3,41 | 3,18 | 3,02 | 2,92 | 2,77 | 2,60 | 2,42 | 2,21 | |

| 4,60 | 3,74 | 3,34 | 3,11 | 2,96 | 2,85 | 2,70 | 2,53 | 2,35 | 2,13 | |

| 4,54 | 3,68 | 3,29 | 3,06 | 2,90 | 2,79 | 2,64 | 2,48 | 2,29 | 2,07 | |

| 4,49 | 3.63 | 3,24 | 3,01 | 2,85 | 2,74 | 2,59 | 2,42 | 2,24 | 2,01 | |

| 4,45 | 3,59 | 3,20 | 2,96 | 2,81 | 2,70 | 2,55 | 2,38 | 2,19 | 1,96 | |

| 4,41 | 3,55 | 3,16 | 2,93 | 2,77 | 2,66 | 2,51 | 2,34 | 2,15 | 1,92 | |

| 4,38 | 3,52 | 3,13 | 2,90 | 2,74 | 2,63 | 2,48 | 2,31 | 2,11 | 1,88 | |

| 4,35 | 3,49 | 3,10 | 2,87 | 2,71 | 2,60 | 2,45 | 2,28 | 2,08 | 1,84 | |

| 4,32 | 3,47 | 3,07 | 2,84 | 2,68 | 2,57 | 2,42 | 2,25 | 2,05 | 1,81 | |

| 4,30 | 3,44 | 3,05 | 2,82 | 2,66 | 2,55 | 2,40 | 2,23 | 2,03 | 1,78 | |

| 4,28 | 3,42 | 3,03 | 2,80 | 2,64 | 2,53 | 2,38 | 2,20 | 2,00 | 1,76 | |

| 4,26 | 3,40 | 3,01 | 2,78 | 2,62 | 2,51 | 2,36 | 2,18 | 1,98 | 1,73 | |

| 4,24 | 3,38 | 2,99 | 2,76 | 2,60 | 2,49 | 2,34 | 2,16 | 1,96 | 1,71 | |

| 4,22 | 3,37 | 2,98 | 2,74 | 2,59 | 2,47 | 2,32 | 2,15 | 1,95 | 1,69 | |

| 4,21 | 3,35 | 2,96 | 2,73 | 2,57 | 2,46 | 2,30 | 2,13 | 1,93 | 1,67 | |

| 4,20 | 3,34 | 2,95 | 2,71 | 2,56 | 2,44 | 2,29 | 2,12 | 1,91 | 1,65 | |

| 4,18 | 3,33 | 2,93 | 2,70 | 2,54 | 2,43 | 2,28 | 2,10 | 1,90 | 1,64 | |

| 4,17 | 3,32 | 2,92 | 2,69 | 2,53 | 2,42 | 2,27 | 2,09 | 1,89 | 1,62 | |

| 4,12 | 3,26 | 2,87 | 2,64 | 2,48 | 2,37 | 2.22 | 2,04 | 1,83 | 1,57 | |

| 4,08 | 3,23 | 2,84 | 2,61 | 2,45 | 2,34 | 2,18 | 2,00 | 1,79 | 1,52 | |

| 4,06 | 3,21 | 2,81 | 2,58 | 2,42 | 2,31 | 2,15 | 1,97 | 1,76 | 1,48 | |

| 4,03 | 3,18 | 2,79 | 2,56 | 2,40 | 2,29 | 2,13 | 1,95 | 1.74 | 1,44 | |

| 4,00 | 3,15 | 2,76 | 2,52 | 2,37 | 2,25 | 2,10 | 1,92 | 1,70 | 1,39 | |

| 3,98 | 3,13 | 2,74 | 2,50 | 2,35 | 2,23 | 2,07 | 1,89 | 1,67 | 1,35 | |

| 3,96 | 3,11 | 2,72 | 2,49 | 2,33 | 2,21 | 2,06 | 1,88 | 1,65 | 1,31 | |

| 3,95 | 3,10 | 2,71 | 2,47 | 2,32 | 2,20 | 2,04 | 1,86 | 1,64 | 1,28 | |

| 3,94 | 3,09 | 2,70 | 2,46 | 2,30 | 2,19 | 2,03 | 1,85 | 1,63 | 1,26 | |

| 3,92 | 3,07 | 2,68 | 2,44 | 2,29 | 2,17 | 2,01 | 1,83 | 1,60 | 1,21 | |

| 3,90 | 3,06 | 2,66 | 2,43 | 2,27 | 2,16 | 2,00 | 1,82 | 1,59 | 1,18 | |

| '3,89 | 3,04 | 2,65 | 2,42 | 2,26 | 2,14 | 1,98 | 1,80 | 1,57 | 1,14 | |

| 3,87 | 3,03 | 2,64 | 2,41 | 2,25 | 2,13 | 1,97 | 1,79. | 1,55 | 1,10 | |

| 3,86 | 3,02 | 2,63 | 2,40 | 2,24 | 2,12 | 1,96 | 1,78 | 1,54 | 1,07 | |

| 3,86 | 3,01 | 2,62 | 2,39 | 2,23 | 2,11 | 1,96 | 1,77 | 1,54 | 1,06 | |

| 3,85 | 3,00 | 2,61 | 2,38 | 2,22 | 2,10 | 1,95 | 1,76 | 1,53 | 1,03 | |

| ¥ | 3,84 | 2,99 | 2,60 | 2,37 | 2,21 | 2,09 | 1,94 | 1,75 | 1,52 |

Приложение 2. Значения t-критерия Стьюдента при уровне значимости 0,10; 0,05; 0,01 (двухсторонний)

| Число степеней свободы k | a | Число степеней свободы k | a | ||||

| 0,10 | 0,05 | 0,01 | 0,10 | 0,05 | 0,01 | ||

| 6,3138 | 12,706 | 63,657 | 1,7341 | 2,1009 | 2,8784 | ||

| 2,9200 | 4,3027 | 9,9248 | 1,7291 | 2,0930 | 2,8609 | ||

| 2,3534 | 3,1825 | 5,8409 | 1,7247 | 2,0860 | 2,8453 | ||

| 2,1318 | 2,7764 | 4,6041 | 1,7207 | 2,0796 | 2,8314 | ||

| 2,0150 | 2,5706 | 4,0321 | 1,7171 | 2,0739 | 2,8188 | ||

| 1,9432 | 2,4469 | 3,7074 | 1,7139 | 2,0687 | 2,8073 | ||

| 1,8946 | 2,3646 | 3,4995 | 1,7109 | 2,0639 | 2,7969 | ||

| 1,8595 | 2,3060 | 3,3554 | 1,7081 | 2,0595 | 2,7874 | ||

| 1,8331 | 2,2622 | 3,2498 | 1,7056 | 2,0555 | 2,7787 | ||

| 1,8125 | 2,2281 | 3,1693 | 1,7033 | 2,0518 | 2,7707 | ||

| 1,7959 | 2,2010 | 3,1058 | 1,7011 | 2,0484 | 2,7633 | ||

| 1,7823 | 2,1788 | 3,0545 | 1,6991 | 2,0452 | 2,7564 | ||

| 1,7709 | 2,1604 | 3,0123 | 1,6973 | 2,0423 | 2,7500 | ||

| 1,7613 | 2,1448 | 2,9768 | 1,6839 | 2,0211 | 2,7045 | ||

| 1,7530 | 2,1315 | 2,9467 | 1,6707 | 2,0003 | 2,6603 | ||

| 1,7459 | 2,1199, | 2,9208 | 1,6577 | 1,9799 | 2,6174 | ||

| 1,7396 | 2,1098 | 2,8982 | ¥ | 1,6449 | 1,9600 | 2,5758 |

Приложение 3. Порядок вычисления параметров линейного приближения с помощью функции «ЛИНЕЙН»

Функция «ЛИНЕЙН» вызывается мастером функций, категория «Статистические», см. рисунок 1.

Рисунок 1. Вызов функции «ЛИНЕЙН»

При заполнении аргументов функции в строку «Известные значения_у» нужно подставить диапазон ячеек, в которых располагаются фактические значения результата, или зависимой переменной у, см. рис. 2. В таблице 4 это столбец 4, строки с 1 по 16. В строку «Известные значения_х» нужно подставить диапазон ячеек, в которых располагаются фактические значения независимой переменной, в данном случае это номер периода t, в таблице 4 это столбец 1, строки с 1 по 16.

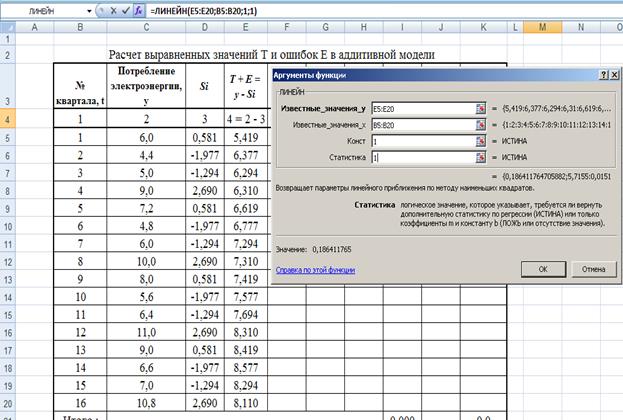

Рисунок 3. Аргументы функции «ЛИНЕЙН»

Аргументы функции «Конст» и «Статистика» представляют из себя логические переменные. Это означает, что они могут принимать только 2 значения: «ИСТИНА» или «ЛОЖЬ», причем при «1» аргумент принимает значение «ИСТИНА», а при «0» аргумент принимает значение «ЛОЖЬ».

В зависимости от значения аргумента («ИСТИНА» или «ЛОЖЬ») в строке «Конст» функция «ЛИНЕЙН»:

- приравнивает константу (свободный член уравнения) к нулю (при значении «ЛОЖЬ»)

- вычисляет константу обычным образом (при значении «ИСТИНА»).

В данной курсовой работе необходимо высчитать константу обычным образом, поэтому в строку «Конст» ставим «1».

В зависимости от значения аргумента («ИСТИНА» или «ЛОЖЬ») в строке «Статистика» функция «ЛИНЕЙН» рассчитывает:

- только коэффициент регрессии и свободный член уравнения (при значении «ЛОЖЬ»)

- множество значений, в том числе дополнительную статистику (при значении «ИСТИНА»).

В данной курсовой работе необходимо рассчитать дополнительную статистику, поэтому в строку «Статистика» ставим «1».

Функция «ЛИНЕЙН» является так называемой функцией массива. Это означает, что в результате применения данной функции можно получить не одно значение, а целый массив (таблицу) значений. В данном случае мы получаем 10 значений – таблица 2х5. Для того чтобы вывести все эти значения на экран, нужно последовательно выполнить следующие действия. Сначала выделить курсором массив 2х5 клеточек, см. рисунок 4.

Далее нажимаем клавишу «F2», см.рисунок 5.

Далее нажимаем три клавиши «Ctrl» + «Shift» + «Enter» вместе, результат приведен на рисунке 6.

Теперь данная функция представлена как функция массива – выведены все десять значений. Что означают эти числа, можно посмотреть в справке по функции «ЛИНЕЙН».

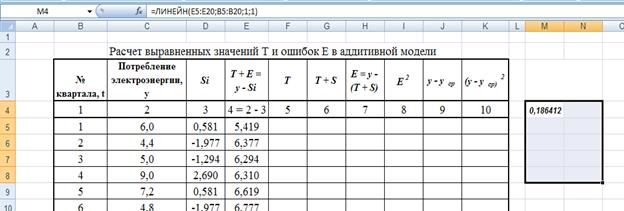

Рисунок 4. Выделение массива М4:N8

Подставляем полученные с помощью функции «ЛИНЕЙН» значения параметров в уравнение линейного тренда (уравнение прямой) и получаем уравнение следующего вида:

уt = 5,7155 + 0,186412t

Получили уравнение парной линейной регрессии с коэффициентом регрессии 0,1864 и константой 5,7155

Вывод: Коэффициент при переменной х показывает, что ежеквартально потребление электроэнергии увеличивается в среднем на 0,186412 млн. кВт.ч.

Приложение 4. Установка утилиты MS Excel «Анализ данных»

Если в MS Excel не установлена утилита «Анализ данных», ее необходимо установить. Для этого в офисе 97-2003 MS Excel выбираем меню «Сервис» → «Надстройки» → «Пакет анализа» (ставим галочку напротив этого пункта) → «ОК». После этого в меню «Данные» появляется пункт «Анализ данных».

Если установлен MS Office 7, тогда правой кнопкой мыши кликаем на верхнем меню, выбираем «Настройка панели быстрого доступа» → «Надстройки» → «Пакет анализа» (ставим галочку напротив этого пункта) → «ОК». После этого в меню «Данные» появляется пункт «Анализ данных».