2015-05-18

2015-05-18 2244

2244Линейная регрессия находит широкое применение в эконометрике ввиду четкой экономической интерпретации ее параметров.

Параметризация модели осуществляется следующим образом. Линейная регрессия сводится к нахождению уравнения вида:

(3)

(3)

(4)

(4)

Уравнение вида (3) позволяет по заданным значениям фактора  находить теоретические значения результативного признака, подставляя в него фактические значения фактора .

находить теоретические значения результативного признака, подставляя в него фактические значения фактора .

Информационный этап заключается в формировании массива исходных (фактических, эмпирических, реальных) данных хi и уi.

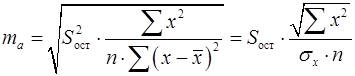

На этапе идентификации находят численные значения параметров  и

и  . Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров и , при которых сумма квадратов отклонений фактических значений результативного признака

. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров и , при которых сумма квадратов отклонений фактических значений результативного признака  от теоретических

от теоретических  минимальна:

минимальна:

. (5)

. (5)

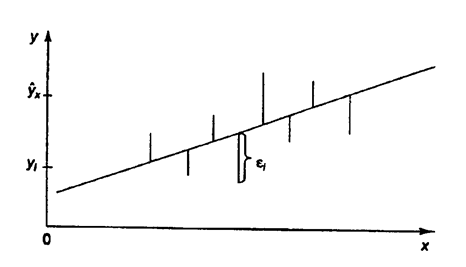

Т.е. из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 1.):

Рисунок 1.1 - Линия регрессии с минимальной дисперсией остатков.

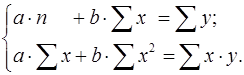

После несложных преобразований, получим следующую систему линейных уравнений для оценки параметров и :

(6)

(6)

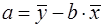

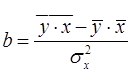

Решая систему уравнений (6), найдем искомые оценки параметров и . Можно воспользоваться следующими готовыми формулами, которые следуют непосредственно из решения системы (6):

, (7)

, (7)

, (8)

, (8)

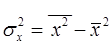

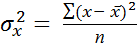

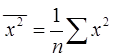

где  – дисперсия признака , которая рассчитывается по формулам (9.1), (10), (13) или по формулам (9.2), (10).

– дисперсия признака , которая рассчитывается по формулам (9.1), (10), (13) или по формулам (9.2), (10).

, (9.1)

, (9.1)

, (9.2)

, (9.2)

, (10)

, (10)

, (11)

, (11)

, (12)

, (12)

(13)

(13)

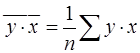

Следует отметить, что в данных формулах используются фактические значения массивов данных хi и уi.

Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследованиях.

Параметр называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу.

На этапе верификации оценивают качество полученной модели и ее пригодность для прогноза. Для этого необходимо:

- оценить тесноту связи между фактором и результатом;

- оценить качество подбора линейной функции;

- оценить значимость уравнения регрессии в целом;

- оценить значимость отдельных параметров уравнения регрессии.

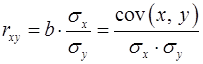

Для оценки тесноты связи между фактором и результатом для линейной регрессии используют линейный коэффициент корреляции  , который можно рассчитать по следующим формулам:

, который можно рассчитать по следующим формулам:

, (14)

, (14)

Между коэффициентами b и  существует следующая зависимость:

существует следующая зависимость:

если b > 0, то r > 0,

если b < 0, то r < 0.

Линейный коэффициент корреляции находится в пределах:  . Чем ближе абсолютное значение к единице, тем сильнее линейная связь между факторами (при

. Чем ближе абсолютное значение к единице, тем сильнее линейная связь между факторами (при  имеем строгую функциональную зависимость).

имеем строгую функциональную зависимость).

Если  , то это может означать:

, то это может означать:

- отсутствие связи между признаками;

- наличие нелинейной формы связи.

Интерпретация значений :

если | | =1 → связь тесная,

если r ≈ 0 → связи нет, или

→ связь нелинейная.

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции  , называемый коэффициентом детерминации.

, называемый коэффициентом детерминации.

Согласно основной идее дисперсионного анализа, общая сумма квадратов отклонений переменной от среднего значения  раскладывается на две части – «объясненную» и «необъясненную» (18):

раскладывается на две части – «объясненную» и «необъясненную» (18):

, (18)

, (18)

где  – общая сумма квадратов отклонений;

– общая сумма квадратов отклонений;

– сумма квадратов отклонений, объясненная регрессией (или факторная сумма квадратов отклонений);

– сумма квадратов отклонений, объясненная регрессией (или факторная сумма квадратов отклонений);

– остаточная сумма квадратов отклонений, характеризующая влияние неучтенных в модели факторов (необъясненная).

– остаточная сумма квадратов отклонений, характеризующая влияние неучтенных в модели факторов (необъясненная).

Схема дисперсионного анализа имеет вид, представленный в таблице 1.2 ( – число наблюдений,

– число наблюдений,  – число параметров при переменной ).

– число параметров при переменной ).

Таблица 1.2 – Схема дисперсионного анализа

| Компоненты дисперсии | Сумма квадратов | Число степеней свободы | Дисперсия на одну степень свободы |

| Общая | |  |  |

| Факторная | | |  |

| Остаточная | |  |  |

Коэффициент детерминации характеризует долю дисперсии результативного признака , объясняемую регрессией, в общей дисперсии результативного признака:

, (15)

, (15)

где  – остаточная дисперсия результативного признака (не объясненная уравнением);

– остаточная дисперсия результативного признака (не объясненная уравнением);

– общая дисперсия результативного признака.

– общая дисперсия результативного признака.

Остаточная дисперсия результативного признака (не объясненная уравнением) находится по формуле (16):

, (16)

, (16)

Общая дисперсия результативного признака находится по формуле (17.1):

, (17)

, (17)

Соответственно величина  характеризует долю дисперсии , вызванную влиянием остальных, не учтенных в модели, факторов.

характеризует долю дисперсии , вызванную влиянием остальных, не учтенных в модели, факторов.

Оценить значимость уравнения регрессии – это означает установить, соответствует ли математическая модель, выражающая зависимость между Y и Х, фактическим данным и достаточно ли включенных в уравнение объясняющих переменных Х для описания зависимой переменной Y.

Оценка значимости уравнения регрессии производится для того, чтобы узнать, пригодно уравнение регрессии для практического использования (например, для прогноза) или нет. При этом выдвигают основную гипотезу о незначимости уравнения в целом, которая формально сводится к гипотезе о равенстве нулю параметров регрессии, или, что то же самое, о равенстве нулю коэффициента детерминации:  . Альтернативная ей гипотеза о значимости уравнения — гипотеза о неравенстве нулю параметров регрессии.

. Альтернативная ей гипотеза о значимости уравнения — гипотеза о неравенстве нулю параметров регрессии.

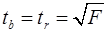

Оценка значимости уравнения регрессии в целом производится на основе  - критерия Фишера, созданного на основе теории дисперсионного анализа. Если расчетное значение Fфакт с

- критерия Фишера, созданного на основе теории дисперсионного анализа. Если расчетное значение Fфакт с  и

и  степенями свободы, где m – количество факторов, включенных в модель, больше табличного (Fтабл) при заданном уровне значимости, то модель считается значимой.

степенями свободы, где m – количество факторов, включенных в модель, больше табличного (Fтабл) при заданном уровне значимости, то модель считается значимой.

Определение дисперсии на одну степень свободы приводит дисперсии к сравнимому виду. Сопоставляя факторную и остаточную дисперсии в расчете на одну степень свободы, получим величину -критерия Фишера:

, (19)

, (19)

Фактическое значение -критерия Фишера (19) сравнивается с табличным значением  при уровне значимости

при уровне значимости  и степенях свободы и . При этом, если фактическое значение -критерия больше

и степенях свободы и . При этом, если фактическое значение -критерия больше  , то гипотеза о статистической незначимости уравнения в целом отклоняется.

, то гипотеза о статистической незначимости уравнения в целом отклоняется.

Для парной линейной регрессии  , поэтому -критерий можно определить по формуле (20):

, поэтому -критерий можно определить по формуле (20):

, (20)

, (20)

Величина -критерия связана с коэффициентом детерминации  , и в линейной регрессии ее можно рассчитать по следующей формуле (21):

, и в линейной регрессии ее можно рассчитать по следующей формуле (21):

, (21)

, (21)

Значимость отдельных параметров уравнения оценивается с помощью t -статистики по формулам:

, (22)

, (22)

, (23)

, (23)

, (24)

, (24)

где , b, rxy – параметры уравнения регрессии,

,

,  ,

,  – стандартные ошибки соответствующих параметров;

– стандартные ошибки соответствующих параметров;

,

,  ,

,  – фактические значения t-статистики или критерия Стьюдента по каждому параметру соответственно.

– фактические значения t-статистики или критерия Стьюдента по каждому параметру соответственно.

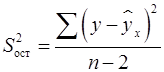

Стандартная ошибка коэффициента регрессии определяется по формуле (25):

, (25)

, (25)

где  – остаточная дисперсия на одну степень свободы.

– остаточная дисперсия на одну степень свободы.

Стандартная ошибка параметра определяется по формуле (26):

. (26)

. (26)

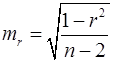

Стандартная ошибка параметра rxy определяется по формуле (27):

, (27)

, (27)

Для оценки существенности каждого параметра фактическое значение  -критерия Стьюдента, определённое по формулам (22), (23), (24) сравнивается с табличным значением при определенном уровне значимости и числе степеней свободы

-критерия Стьюдента, определённое по формулам (22), (23), (24) сравнивается с табличным значением при определенном уровне значимости и числе степеней свободы  . Если -критерий фактический больше -критерия табличного, то гипотеза о статистической незначимости данного параметра отклоняется.

. Если -критерий фактический больше -критерия табличного, то гипотеза о статистической незначимости данного параметра отклоняется.

Существует связь между -критерием Стьюдента и -критерием Фишера:

, (28)

, (28)

Таким образом, проверка гипотез о незначимости коэффициента регрессии и коэффициента корреляции проводится одинаково. Если коэффициент регрессии статистически значимый, то коэффициент корреляции тоже статистически значимый.

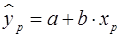

Для построения прогноза по уравнению регрессии необходимо подставить в уравнение соответствующее значение . Таким образом, определяется  как точечный прогноз у при

как точечный прогноз у при  .

.

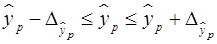

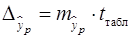

Однако точечный прогноз очень ненадежен. Вероятность того, что реальное значение у совпадет с прогнозным  , очень маленькая, практически нулевая. Поэтому для повышения надежности прогноза определяют доверительный интервал прогноза по формуле (29):

, очень маленькая, практически нулевая. Поэтому для повышения надежности прогноза определяют доверительный интервал прогноза по формуле (29):

(30)

(30)

где  – средняя ошибка прогноза при заданной степени вероятности.

– средняя ошибка прогноза при заданной степени вероятности.

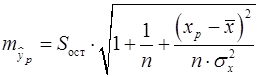

Среднюю ошибку прогноза можно определить по формуле (30):

, (31)

, (31)

где  – стандартная ошибка у;

– стандартная ошибка у;

– задается самостоятельно, в соответствии со степенью свободы и желаемой вероятностью 1-α.

– задается самостоятельно, в соответствии со степенью свободы и желаемой вероятностью 1-α.

Стандартная ошибка определяется по формуле (31);

(32)

(32)

Таким образом, можно сделать вывод, что при х = хp, попадает в интервал с вероятностью 1-α.

Аналогично определяется интервал допустимых значений для коэффициента корреляции b.