2015-05-18

2015-05-18 1622

1622· Незначимость большинства регрессионных коэффициентов (по результатам тестов Стьюдента в большинстве случаев нулевую гипотезу принимаем) при значимости уравнения в целом (по результату теста Фишера нулевую гипотезу отвергаем);

· Значительные изменения регрессионных коэффициентов при незначительных изменениях объема выборки или состава факторов, включенных в модель;

· Чрезмерно высокие или противоречащие по знакам экономической теории значения регрессионных коэффициентов.

17. Методы диагностики проблемы мультиколлинеарности

Наиболее очевидный способ выявления мультиколлинеарности – это анализ матрицы парных коэффициентов корреляции между факторами, включаемыми в модель. Если между какими-либо парами факторов парный коэффициент корреляции по модулю больше 0,7, то в модели будет проблема мультиколлинеарности.

На первый взгляд может показаться, что матрица парных коэффициентов корреляции играет главную роль в отборе факторов. Вместе с тем вследствие взаимодействия факторов парные коэффициенты не могут в полной мере решать вопрос о целесообразности включения в модель того или иного фактора. Эту роль выполняют показатели частной и получастной корреляции, оценивающие в чистом виде тесноту связи фактора с результатом.

18. Способы исключения мультиколлинеарности

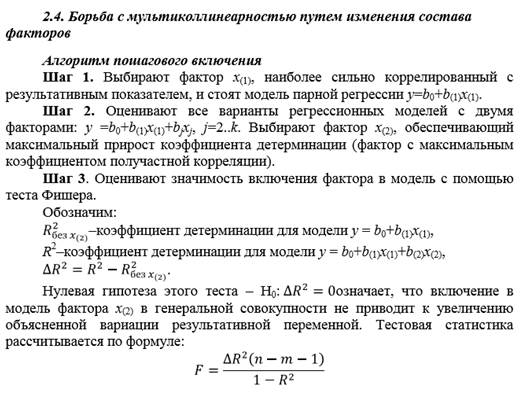

Шаг 4. Анализируем все рассмотренные модели и отбираем из них те, в которых все факторы значимы (во всех тестах Стьюдента нулевая гипотеза отвергалась). Из отобранных моделей выбираем ту, в который коэффициент детерминации максимален.

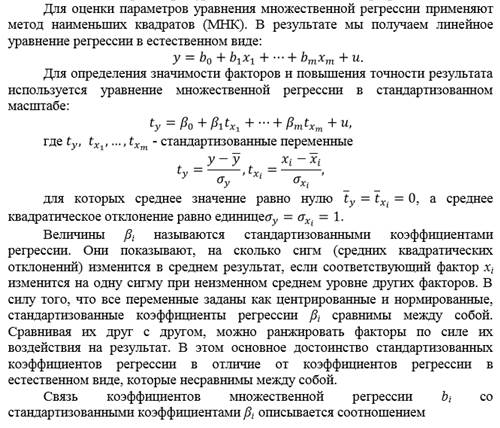

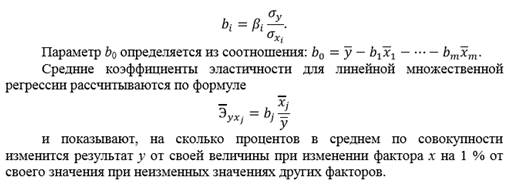

19. Оценка параметров уравнения множественной регрессии. Построение уравнения в стандартизованной форме. Коэффициенты эластичности

20. Коэффициент множественной детерминации

Тетрадь

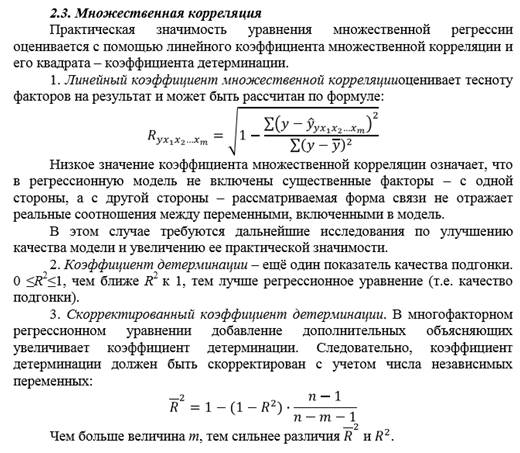

21. Множественная корреляция. Частная корреляция

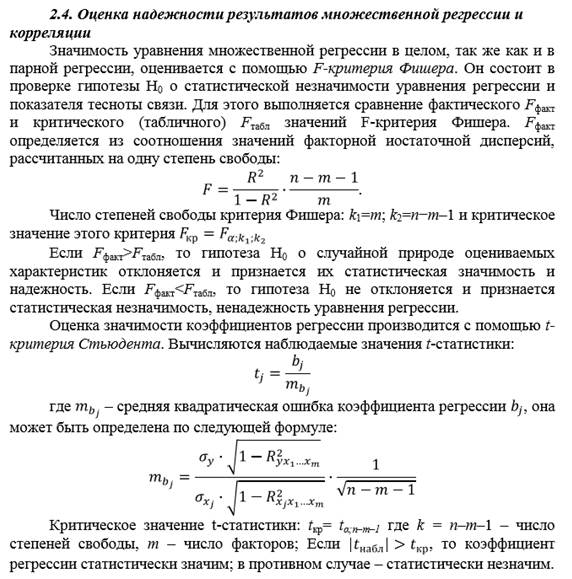

22. Оценка надежности результатов множественной регрессии и корреляции

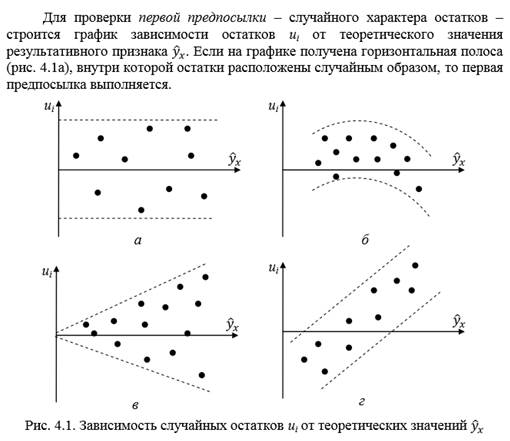

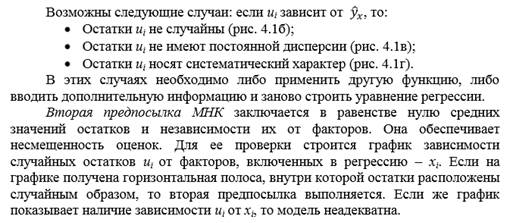

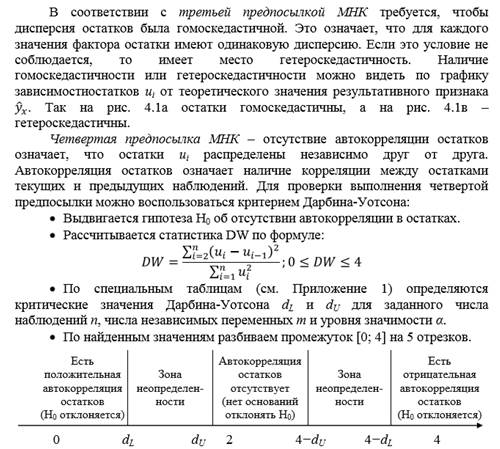

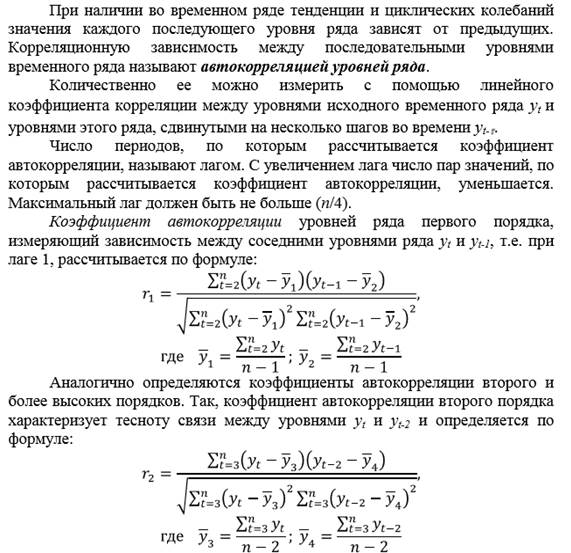

23. Исследование остатков на выполнение предпосылок МНК

Исследование остатков ui предполагает проверку наличия следующих пяти предпосылок МНК:

1) Случайный характер остатков;

2) Нулевая средняя величина остатков, не зависящая от xi;

4) Отсутствие автокорреляции остатков;

5) Остатки подчиняются нормальному закону распределения.

· Если расчетное значение попадает в зону неопределенности, то подтверждается существование автокорреляции и гипотезу H0 отклоняют.

Для проверки пятой предпосылки о нормальном распределении остатков используют Q-Q график. Строятся квантили распределения остатков относительно нормального распределения (квантили – это значения, которые делят случаи на ряд групп одинакового размера). Если точки, соответствующие наблюдаемым данным, образуют прямую, проведенную из левого нижнего угла в правый верхний угол, значит, данные распределены приближенно нормально. С другой стороны, если эти точки отклоняются от прямой линии, распределение данных отличается от нормального.

Предпосылка о нормальном распределении остатков позволяет проводить проверку параметров регрессии и корреляции с помощью критериев t, F. Вместе

с тем оценки регрессии, найденные с применением МНК, обладают хорошими свойствами даже при отсутствии нормального распределения остатков, т.е. при нарушении пятой предпосылки.

24. Виды эконометрических моделей

Из тетради

25. Проблема идентификации. Критерии проверки идентифицируемости моделей

Из тетради

26. Методы оценивания эконометрических моделей

Из тетради

27. Временные ряды: основные определения, элементы временного ряда

Временной ряд – это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

· факторы, формирующие тенденцию ряда;

· факторы, формирующие циклические колебания ряда;

· случайные факторы.

Соответственно случаев фактический уровень временного ряда в большинстве можно представить как сумму или произведение трендовой, циклической и случайной компонент.

Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда.

Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной моделью временного ряда.

Основная задача эконометрического исследования отдельного временного ряда – выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов.

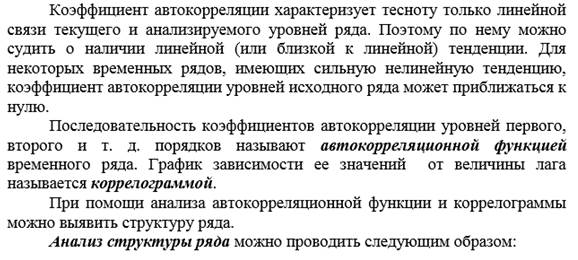

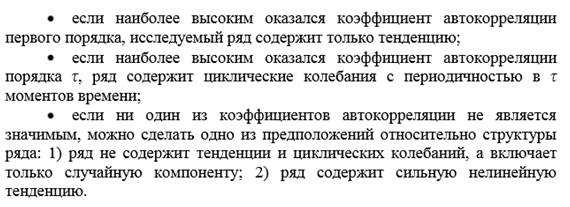

28. Автокорреляция уровней временного ряда и выявление его структуры

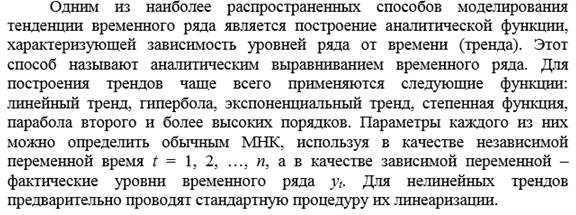

29. Моделирование тенденции временного ряда

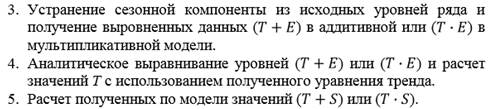

30. Моделирование сезонных и циклических колебаний: аддитивная и мультипликативная модель временного ряда

Существует несколько подходов к анализу структуры временных рядов, содержащих циклические колебания. Простейший подход – расчет значений сезонной компоненты методов скользящей средней и построение аддитивной или мультипликативной модели временного ряда.

Здесь Y – уровни временного ряда, T – трендовая компонента, S – сезонная компонента, E – случайная компонента.

Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты полагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение аддитивной и мультиплиакативной моделей сводится к расчету значений T, S, E для каждого уровня ряда.

Основные этапы построения модели:

1. Выравнивание исходного ряда методом скользящей средней.

2. Расчет значений сезонной компоненты S.

6. Расчет абсолютных и/или относительных ошибок.

Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок E для анализа взаимосвязи исходного ряда и других временных рядов.

31. Моделирование сезонных и циклических колебаний: применение фиктивных переменных

Помимо метода скользящей средней используются и другие подходы. Один из них – построение модели регрессии с включением фактора времени и фиктивных переменных. Количество фиктивных переменных в такой модели должно быть на единицу меньше числа периодов времени внутри одного цикла колебаний. Каждая фиктивная переменная отражает циклическую компоненту временного ряда для какого-либо одного периода. Она равна единице для данного периода и нулю для всех остальных периодов.

Пусть имеется временной ряд, содержащий циклические колебания периодичностью k. Модель регрессии с фиктивными переменными для этого ряда будет иметь вид:

Фиктивные переменные позволяют дифференцировать величину свободного члена уравнения регрессии для каждого периода времени. Она составит:

для 1 периода (а + с1);

для 2 периода (а + с2);

…

для k-1 периода (а + сk-1);

для k периода а.

Параметр b в этой модели характеризует среднее абсолютное изменение уровней ряда под воздействием тенденции. В сущности, эта модель – аналог аддитивной модели временного ряда, поскольку фактический уровень временного ряда есть сумма трендовой, сезонной и случайной компонент.

Основной недостаток модели с фиктивными переменными для описания сезонных и циклических колебаний – наличие большого количества переменных. При небольшом объеме выборки число степеней свободы невелико, что снижает вероятность получения статистически значимых оценок параметров уравнения регрессии.