2015-05-18

2015-05-18 4056

40561. Предмет и задачи эконометрики

2. Переменные эконометрических моделей

4. Корреляционный анализ

5. Оценки, способы оценивания и исходные предпосылки регрессионного анализа

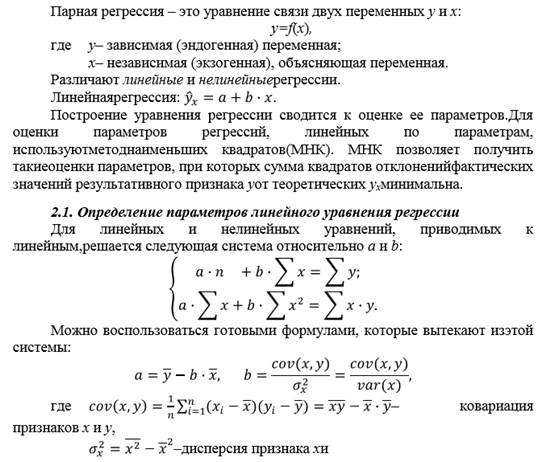

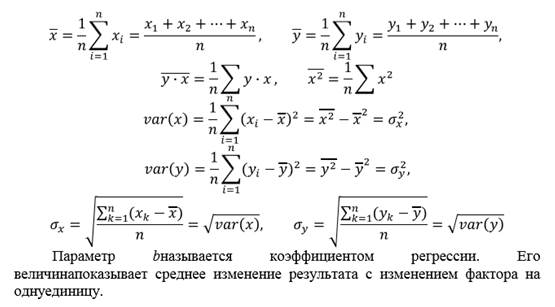

6. Линейная регрессия и корреляция: смысл и оценка параметров

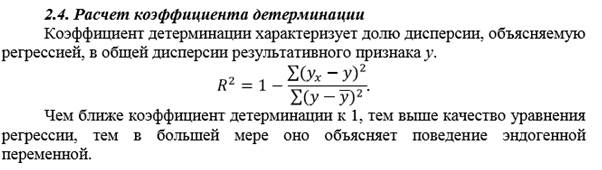

7. Коэффициент детерминации: расчет коэффициента детерминации, его свойства, интерпретация, связь с коэффициентом корреляции и параметрами регрессии

8. Коэффициент корреляции: расчет коэффициента корреляции, его связь с коэффициентом детерминации и параметрами регрессии, проверка значимости коэффициента корреляции.

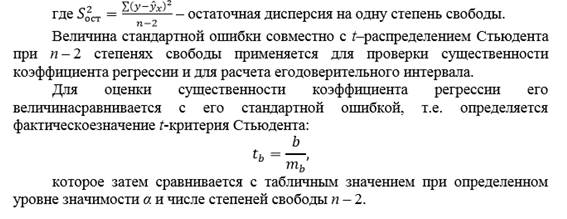

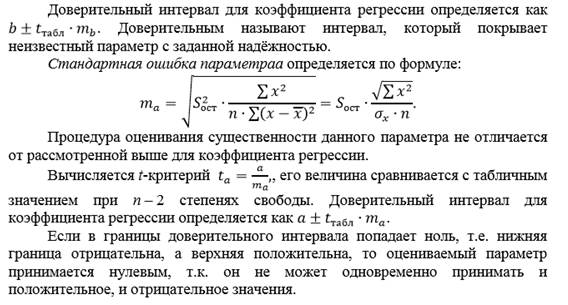

9. Доверительные интервалы и проверка значимости коэффициентов регрессии и корреляции

10. Доверительные интервалы: для значений регрессии генеральной совокупности, для зависимой переменной, для параметров регрессии генеральной совокупности

11. Проверка качества уравнения линейной регрессии: средняя ошибка аппроксимации, критерий Фишера

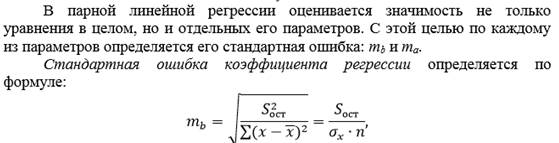

12. Проверка качества уравнения линейной регрессии: стандартные ошибки коэффициентов регрессии, критерий Стьюдента

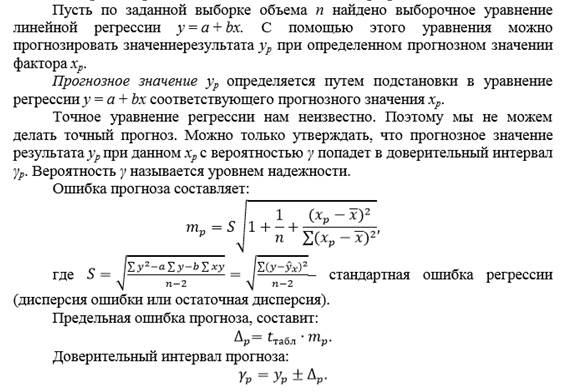

13. Прогнозирование на основании линейной регрессии

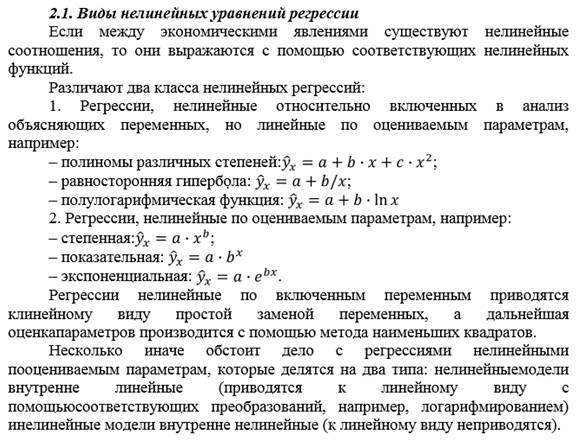

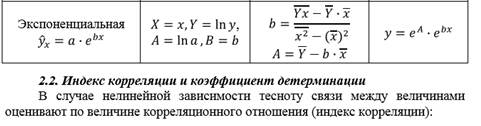

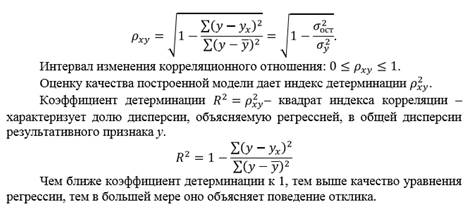

14. Нелинейная регрессия: Виды нелинейных моделей. Линеаризация. Индекс корреляции

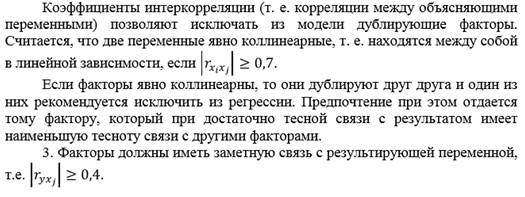

15. Отбор факторов при построении множественной регрессии

Включение в уравнение множественной регрессии того или иного набора факторов связано, прежде всего, с представлением исследователя о природе взаимосвязи моделируемого показателя с другими экономическими явлениями. Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям:

1. Факторы должны быть количественно измеримы.

2. Факторы не должны быть взаимно коррелированы. Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель, и параметры уравнения регрессии оказываются неинтерпретируемыми.

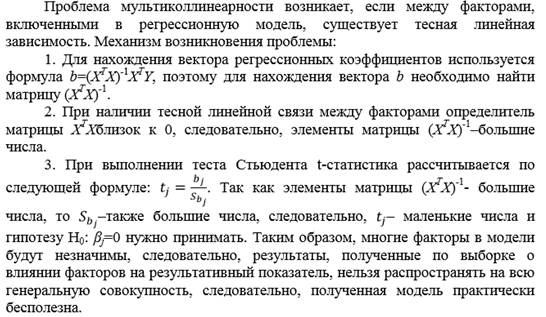

16. Мультиколлинеарность, ее симптомы и последствия