2015-05-18

2015-05-18 561

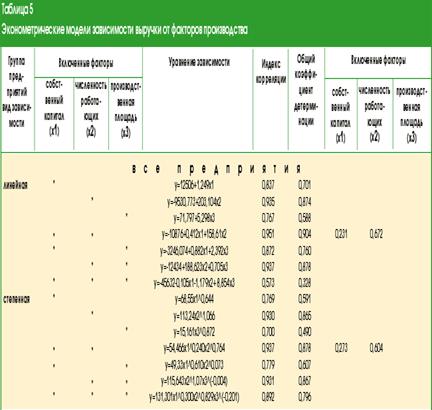

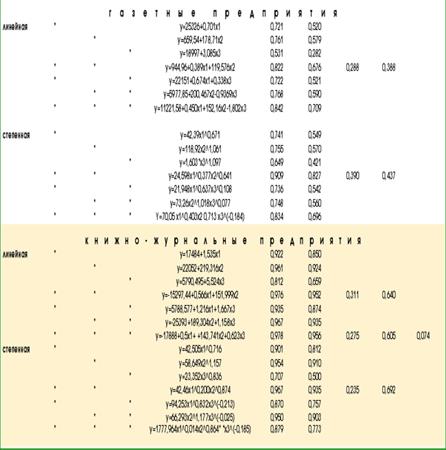

561В табл. 5 приведены уравнения зависимостей для всех групп рассматриваемых предприятий и всех сочетаний производственных факторов: одно-, двух- и трехфакторные модели. Параметры моделей рассчитаны по методу наименьших квадратов. Полный перечень моделей представлен с целью демонстрации всех возможных вариантов их построения, но это не означает равноценности моделей с точки зрения их информационной полезности.

Существуют два формальных метода определения числа факторных признаков, включаемых в модель. Первый состоит в том, чтобы факторы включались последовательно, один за другим. При этом введение нового фактора должно улучшать качество модели, т.е. делать ее более близкой к реальной картине. Обычно из набора заранее подобранных по тем или иным соображениям факторов в модель включают один, имеющий наиболее тесную связь с результативным признаком. После чего определяют коэффициент детерминации.

Детерминация в контексте статистического исследования означает количественное определение причинной обусловленности получаемых зависимостей. Принято считать, что коэффициент детерминации, равный квадрату индекса (коэффициента) корреляции, и измеренный в процентах, оценивает долю вариации результативного признака, обусловленную факторными признаками, включенными в модель, которая описывает поведение рассматриваемого показателя в зависимости от других показателей.

Если в модель включен один факторный признак (однофакторная модель), то квадрат коэффициента корреляции между результативным и факторным признаками полностью характеризует степень влияния данного факторного признака на результативный.

После того, как рассчитан коэффициент детерминации по однофакторной модели, в нее включают следующий факторный признак, у которого коэффициент парной корреляции выше, чем у других оставшихся факторных признаков. Проверку того, насколько точнее описывает изменение результативного признака двухфакторная модель, проводят с помощью критерия Фишера: Fрасч= D1 / D2, где D1 и D2 - остаточные дисперсии, рассчитанные по одно- и двухфакторным моделям, причем D1>D2. Расчетную величину критерия Фишера сравнивают с табулированным значением для степеней свободы f=n-k-1, где n - число наблюдений, k - число факторных признаков. Сама величина остаточной дисперсии вычисляется по формуле Dj= (е(y^ – y)2) /(n-k-1), где y^ и y - соответственно расчетное и текущее значение изучаемого показателя. Если Fрасч > Fтабл, то уравнение, обеспечивающее меньшую остаточную дисперсию, существенно точнее описывает динамику изучаемого показателя. В противном случае существенность отличия моделей друг от друга не подтверждается и лучше использовать более простую модель.

При любом варианте событий (включается ли второй факторный признак или нет) переходят к следующему факторному признаку, и процедура расчетов повторяется.

Коэффициент детерминации показывает долю вариации результативного признака, обусловленную всеми включенными в модель факторными признаками. Если в модели присутствует несколько факторных признаков, то влияние каждого из них рассчитывается по выражению (8):

d y(i) = (ai * (еyj *xj(i)) /n - ysr *x sr(i))/(sy)2,

где dy(i) - доля i-го факторного признака в вариации результативного признака y (частный коэффициент детерминации), ai - коэффициент в уравнении множественной регрессии при xi, n - количество объектов в рассматриваемой совокупности, yj, *xj(i) - текущие значения результативного и i-го факторного признаков, ysr, xsr(i) - средние арифметические значения соответственно результативного и i-го факторного признаков, (sy)2 - дисперсия результативного признака.

Возможно использование формулы

d y(i) = ai * (n*еyj * xj(i) -- еyi *е xj(i))/(еyj2 -еyj*еyj).

В том и другом случае суммирование ведется по j, где j - номер объекта в совокупности (j=1, 2,…, n).

Cумма частных коэффициентов детерминации равна коэффициенту детерминации D, который в свою очередь равен квадрату коэффициента (индекса) корреляции. Суммирование производится по i:

D = еd y(i).

Второй метод определения факторных признаков, вводимых в модель, основан на исключении из общей модели, где присутствуют все факторные признаки, тех, которые подвержены мультиколлинеарности. Формализованные в большей или меньшей степени, эти способы исключения (например, упоминавшийся выше подход Фаррара и Глаубера) решающее слово оставляют за самим исследователем.

В нашей работе использован метод пошагового включения факторных признаков.

Лабораторная работа №6