2015-05-18

2015-05-18 3603

3603Лабораторная работа

Тема: Временные ряды

Цель:

· Научить сортировать экономическую информацию,

· Выделять эконометрические понятия.

· Применять теоретические знания на практике

· Анализировать полученные данные

Условие задачи:

Задача 1. Имеются следующие данные о квартальных объемах реализации нового продукта предприятием оптовой торговли:

| Период времени | |||||||||

| Объем реализации, тыс. шт. |

1) Определите коэффициент автокорреляции первого и второго порядка, дайте их интерпретацию

2) Обоснуйте выбор вида уравнения тренда и определите его параметры

3) Дайте прогноз объема реализации нового продукта на ближайший период

Основные понятия и формулы, необходимые для решения задачи:

Временные ряды, функция тренда, автокорреляционная функция.

Выбор приложения

MS Excel.

В лабораторной работе требуется

1. завести информацию,

2. изначально её структурировать и составить модельдля дальнейшего анализа

3. Стоит отметить, что в MS Excel удобно строить таблицы, графики и располагать информацию по сетке, использовать эконометрические формулы для подсчета данных. MS Excel Выбран по причине широкой распространенности и востребованности в экономической практике

Пошаговое решение задачи

1.Найти коэффициенты автокорреляции для лагов r=1,2

1.1 Расчет коэффициента автокорреляции первого порядка.

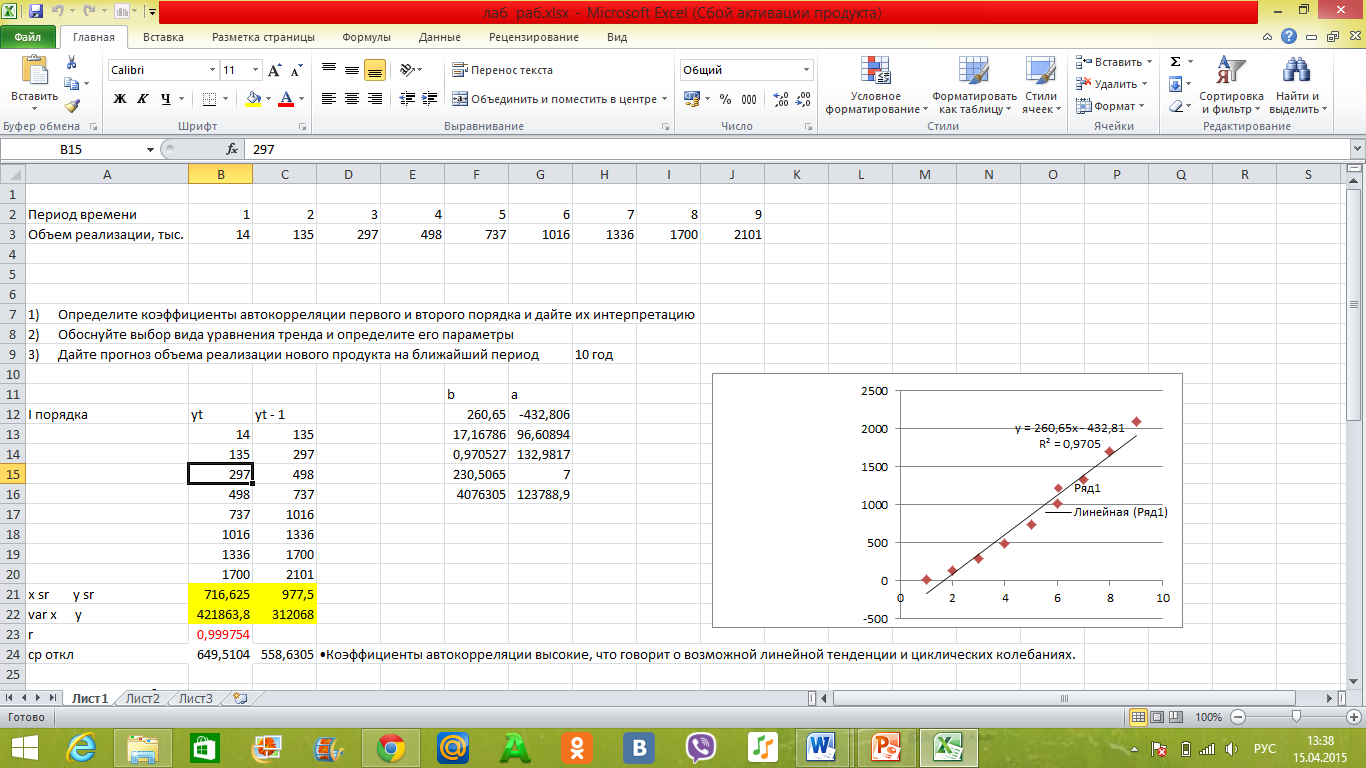

Сдвигаем исходный ряд на один уровень. Получаем следующую таблицу:

Рисунок. 1 Таблица для r1

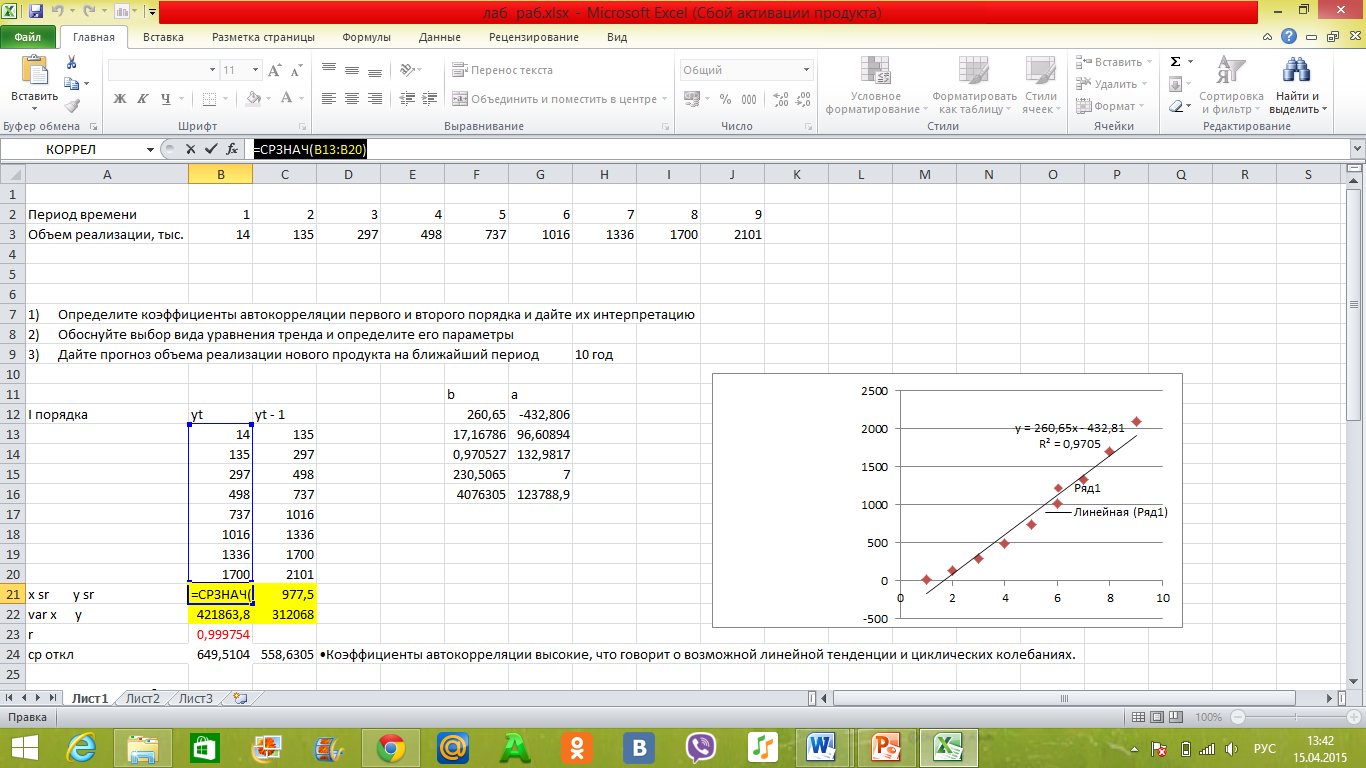

Рассчитываем выборочные средние. Используем функцию СРЗНАЧ, получаем:

Рисунок.2 Применение функции СРЗНАЧ

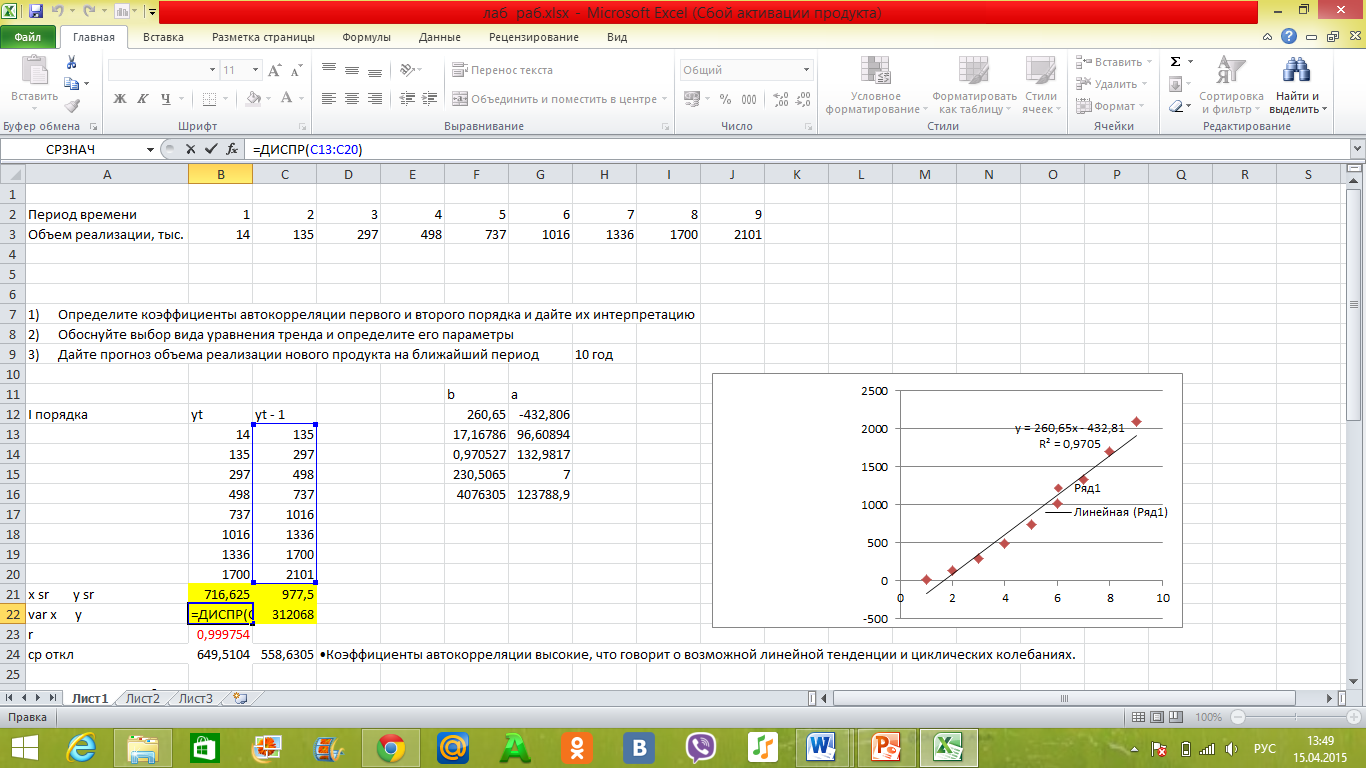

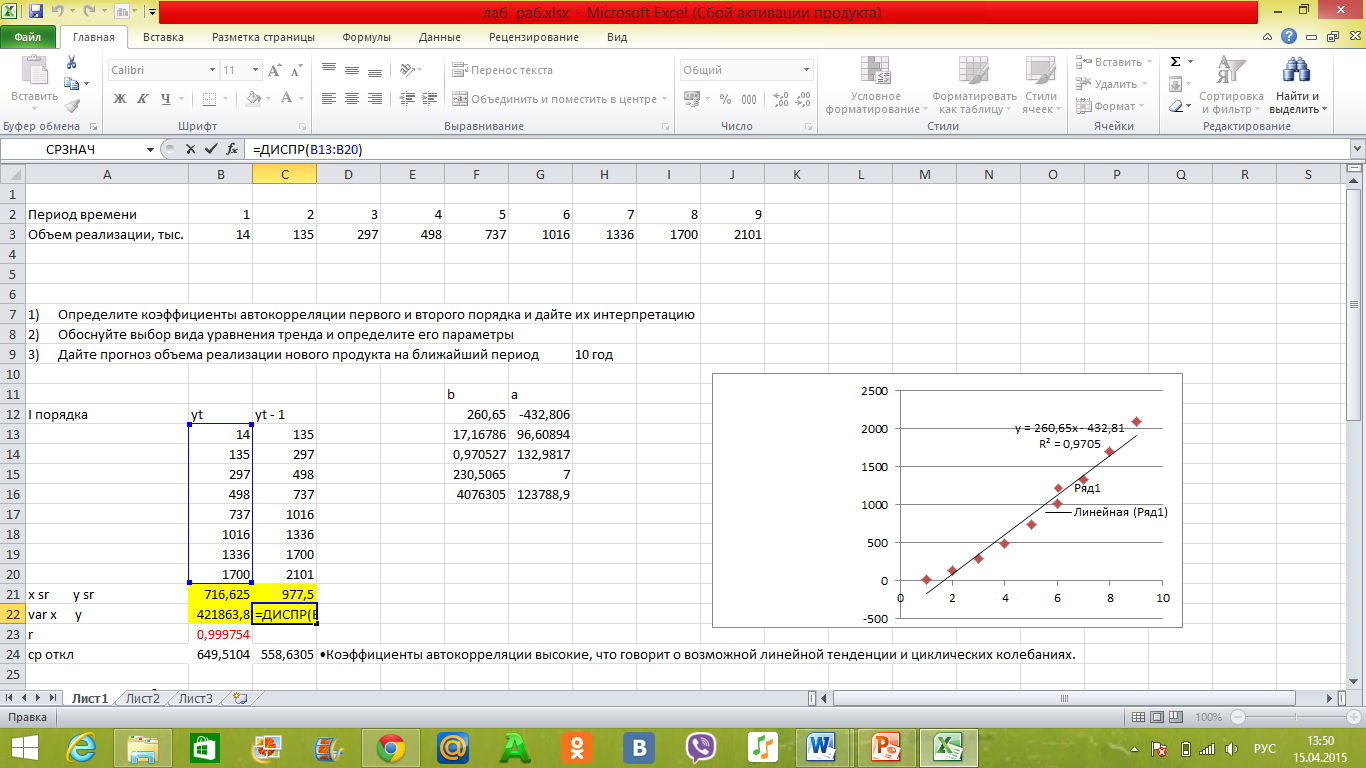

Рассчитываем выборочные дисперсии используем функцию ДИСПР, получаем:

Рисунок 3 Применение функции ДИСПР

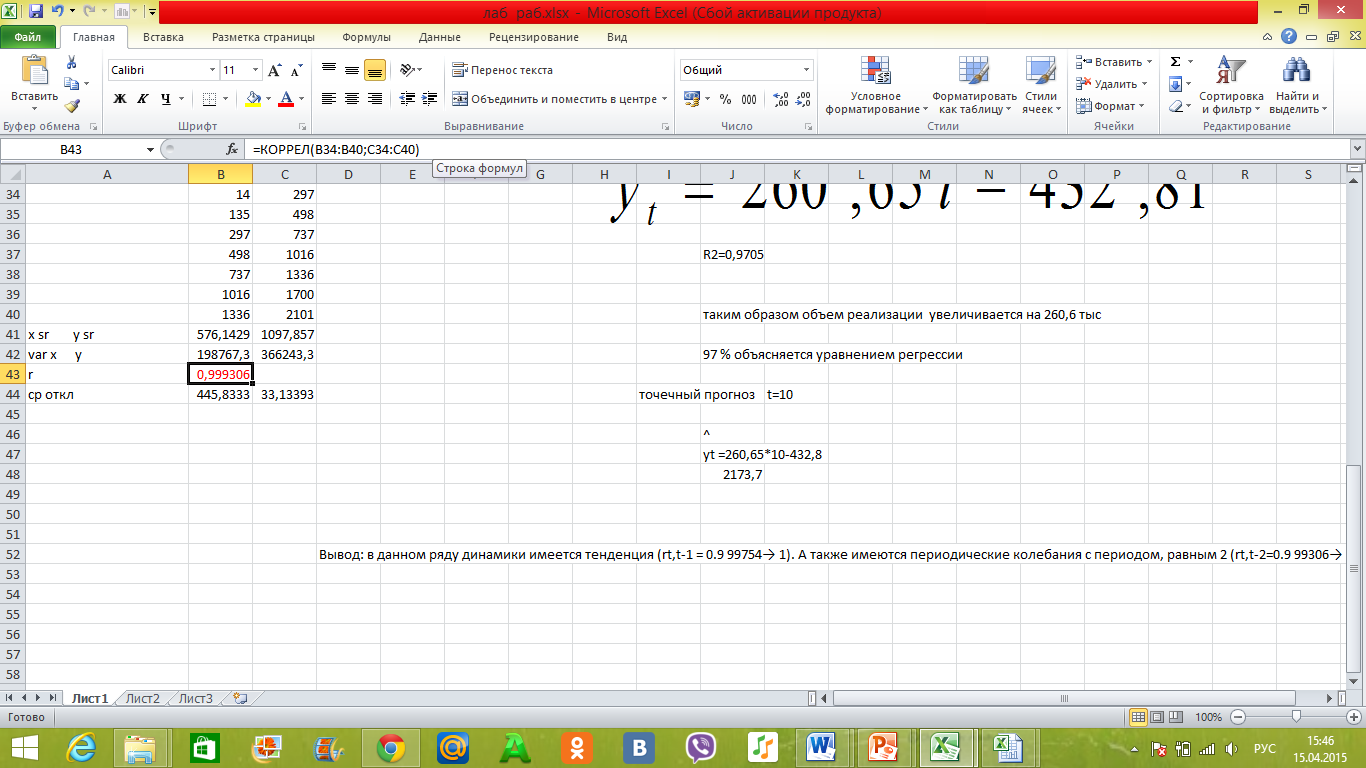

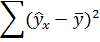

Найдем коэффициент автокорреляции: r(1)=0,999754; r(2)=0,9993 с помощью встроенной функции КОРРЕЛ.

Рисунок 4 Применение функции КОРРЕЛ

Коэффициенты автокорреляции высокие, что говорит о возможной линейной тенденции и циклических колебаниях.

Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока:

0.1 < rt,t-1 < 0.3: слабая;

0.3 < rt,t-1 < 0.5: умеренная;

0.5 < rt,t-1 < 0.7: заметная;

0.7 < rt,t-1 < 0.9: высокая;

0.9 < rt,t-1 < 1: весьма высокая;

В нашем примере связь между рядами - весьма высокая и прямая

1.2Для расчета r2 сдвигаем исходный ряд на 2 уровней. Получаем следующую таблицу:

Таблица. 1

| yt | yt - 2 |

Используем функции МС Excel (по примеру расчетов для r1):

· Применение функции СРЗНАЧ

· Применение функции ДИСПР

· Применение функции КОРРЕЛ

Рисунок 5 Таблица для r2

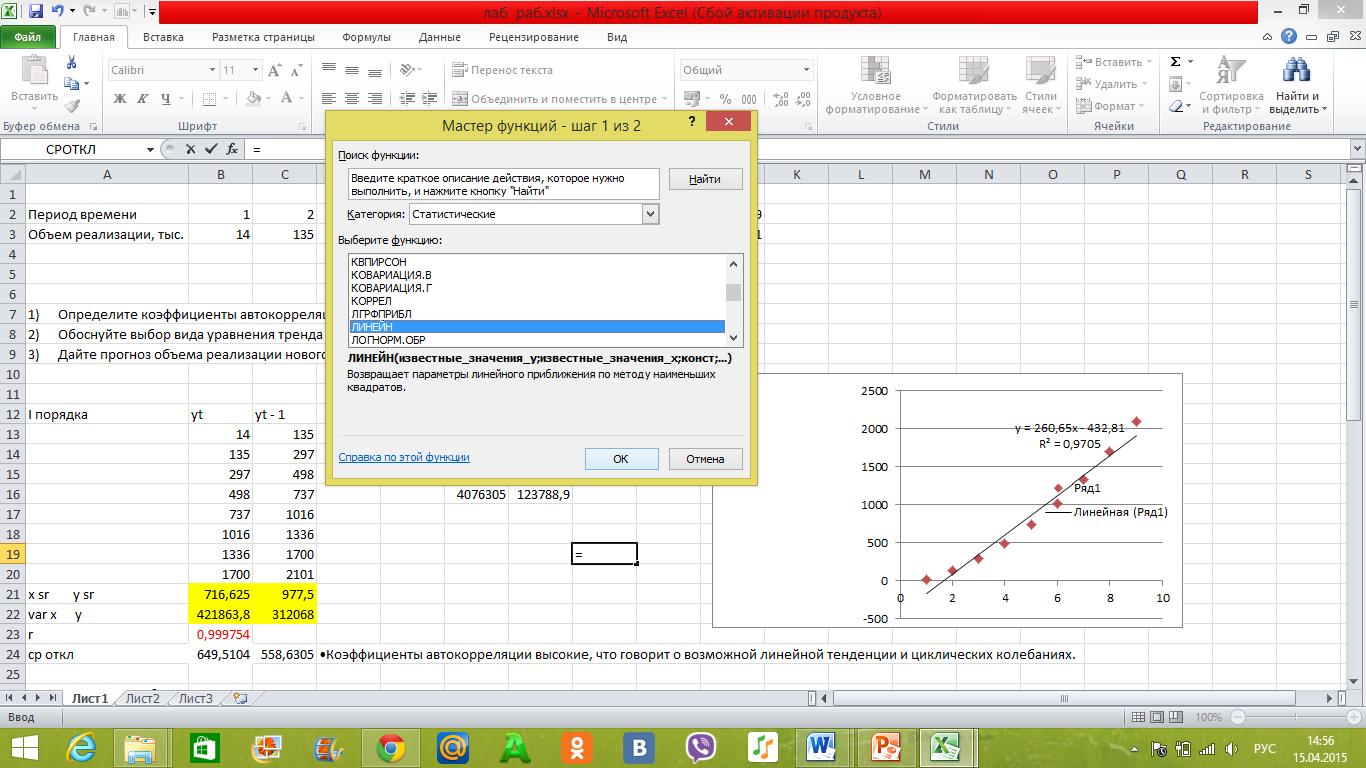

2. Для расчёта параметров уравнения линейной регрессии

воспользуемся встроенной статистической функцией ЛИНЕЙН.

Для этого:

1) Откройте существующий файл, содержащий анализируемые данные;

2) Выделите область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики.

3) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

4) В окне Категория выберете Статистические, в окне функция – ЛИНЕЙН. Щёлкните по кнопке ОК

Рисунок 6 Диалоговое окно «Мастер функций»

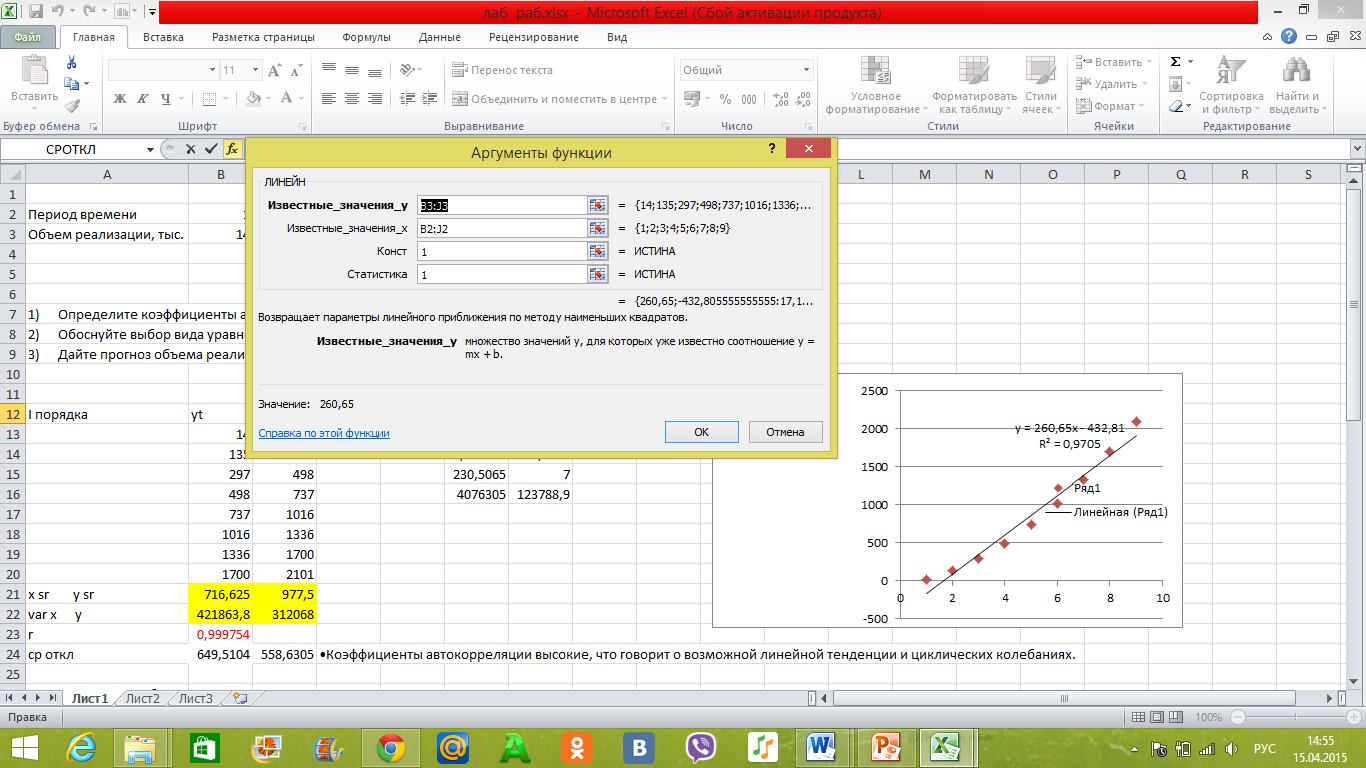

5) Заполните аргументы функции:

Известные значения у – диапазон, содержащий данные результативного признака;

Известные значения х – диапазон, содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения.

Щёлкните по кнопке ОК;

Рисунок 7 Диалоговое окно аргументов функции ЛИНЕЙН

6) В левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу <F2>, а затем на комбинацию клавиш <Ctrl>+<Shift>+<Enter>.

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

| Значение коэффициента b | Значение коэффициента a | |

| Среднеквадратическое отклонение b | Среднеквадратическое отклонение a | |

| Коэффициент детерминации R2 | Среднеквадратическое отклонение y | |

| F-статистика | Число степеней свободы | |

Регрессионная сумма квадратов  | Остаточная сумма квадратов  | |

Рисунок 8 Результат вычисления функции ЛИНЕЙН

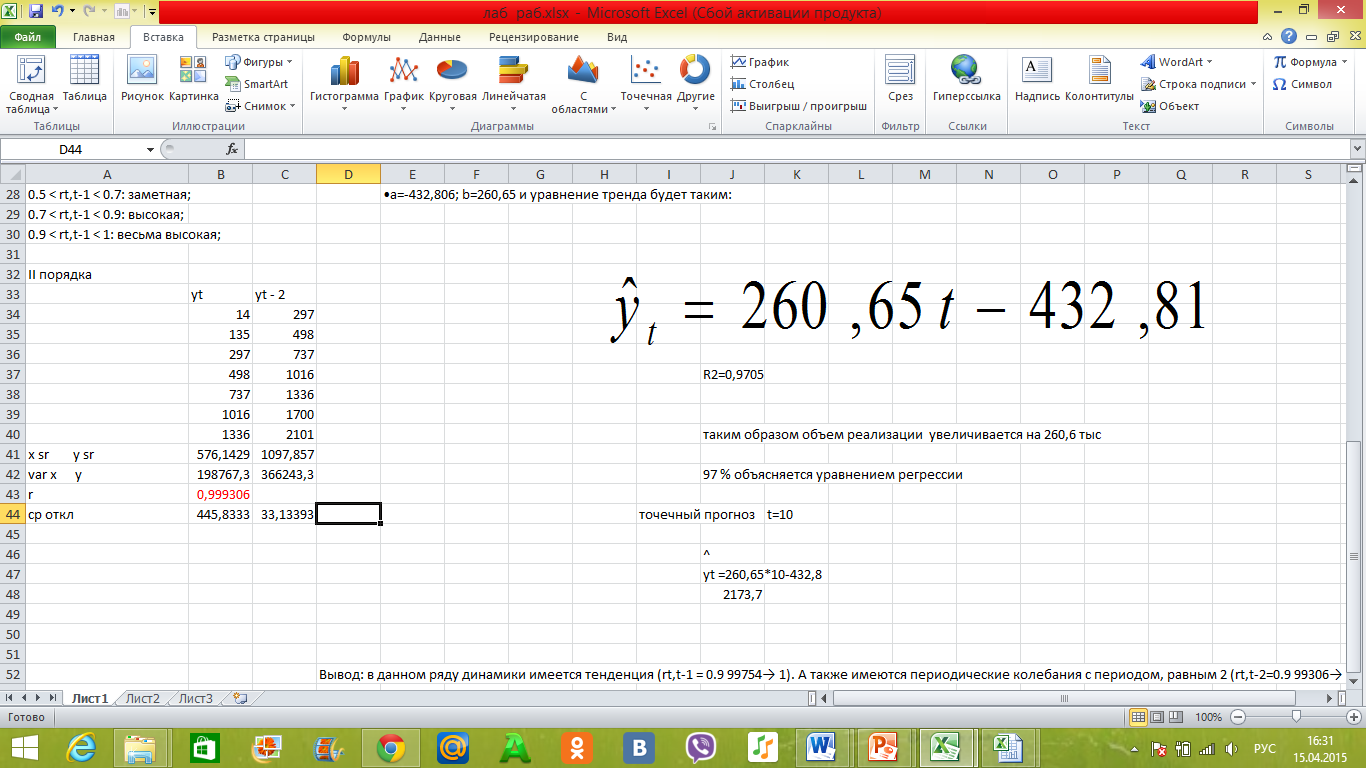

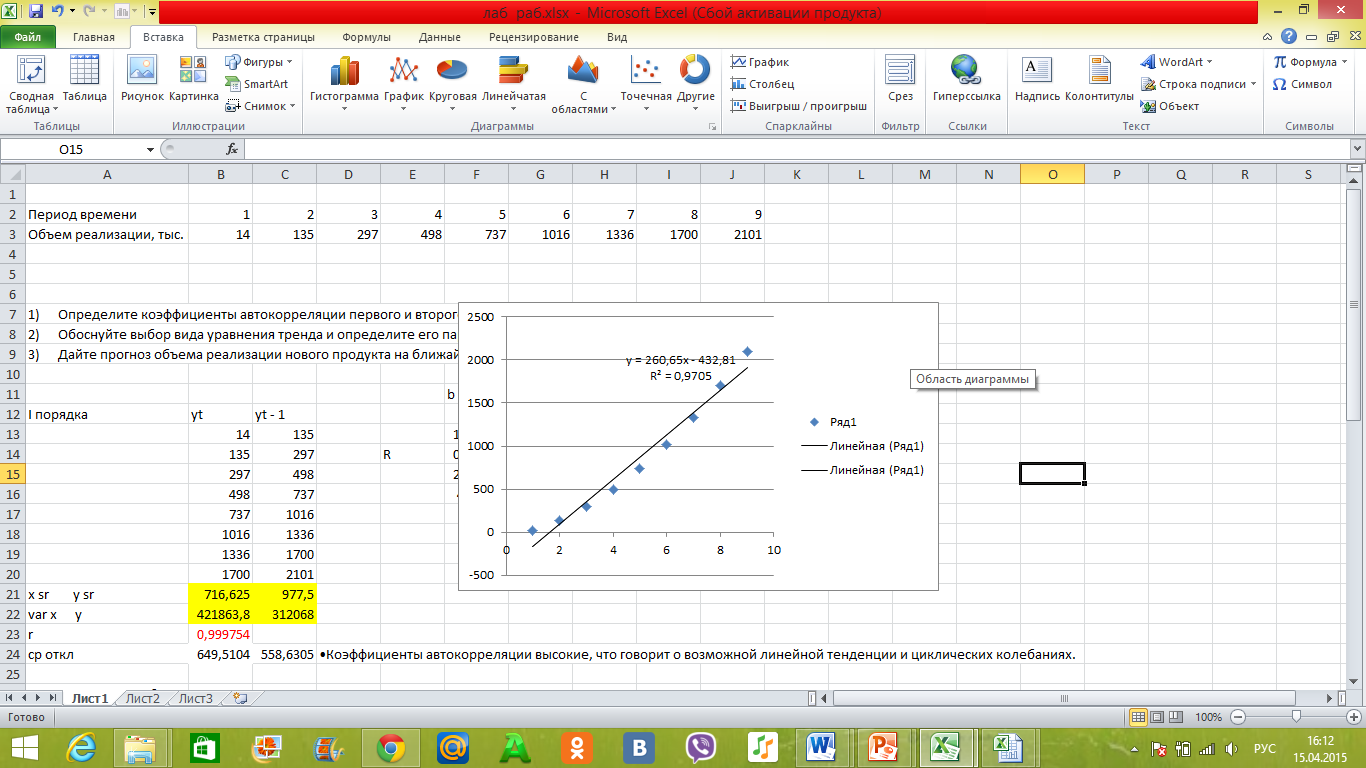

•a=-432,806; b=260,65 и уравнение тренда будет таким:

R2=0,9705

Таким образом объем реализации увеличивается на 260,6 тыс

97 % объясняется уравнением регрессии

Сопоставив имеющиеся данные х и у, например, ранжировав их в порядке возрастания фактора х, можно наблюдать наличие прямой зависимости между признаками.

Например, когда увеличение периода времени ведет к увеличению объема реализации. Исходя из этого, можно сделать предположение, что связь между признаками прямая и её можно описать уравнением прямой. Этот же вывод подтверждается и на основе графического анализа.

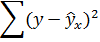

Построим графически уравнение тренда

Выделите область ячеек, содержащую данные.

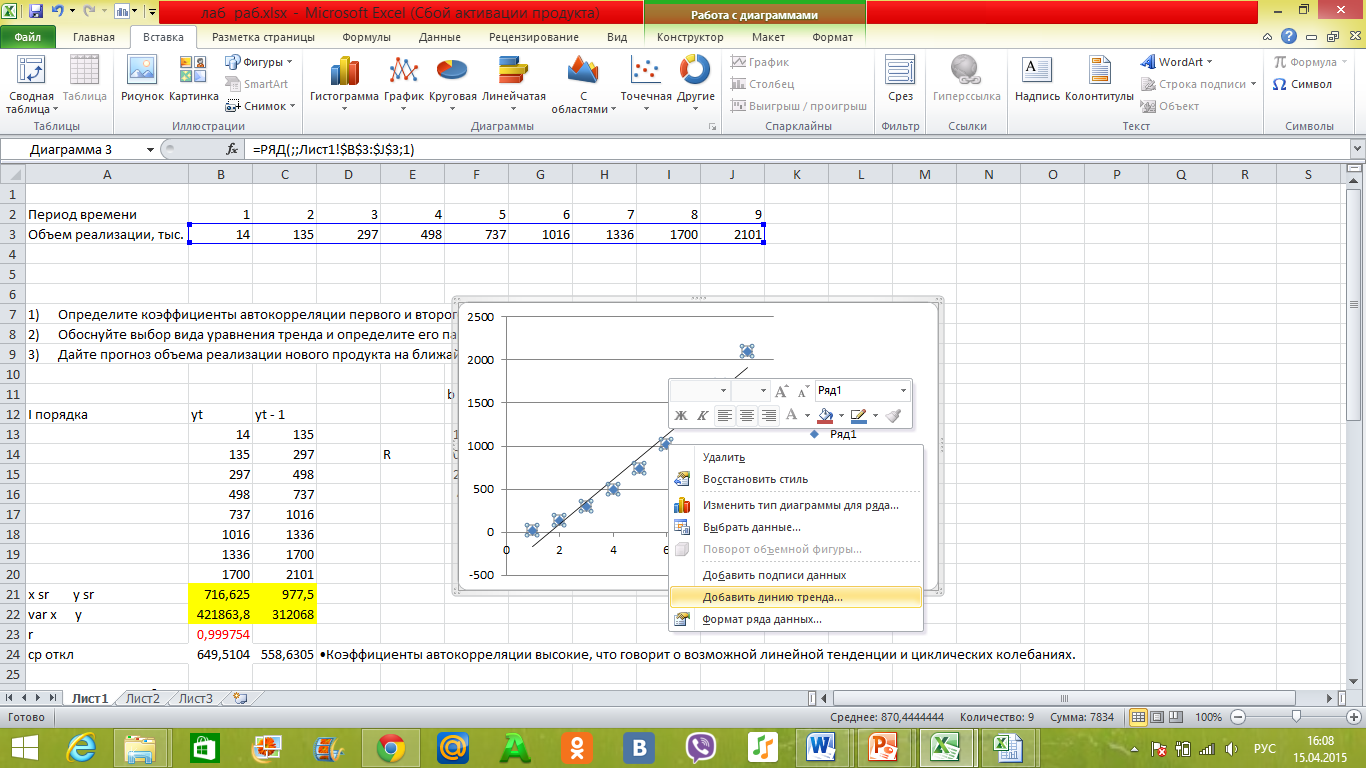

Затем выберете: Вставка / Точечная диаграмма / Точечная с маркерами/ добавить линию тренда/Формат линии тренда:задействовать два последних пункта

Рисунок 9 Построение графика

Рисунок 10 Добавление линии тренда

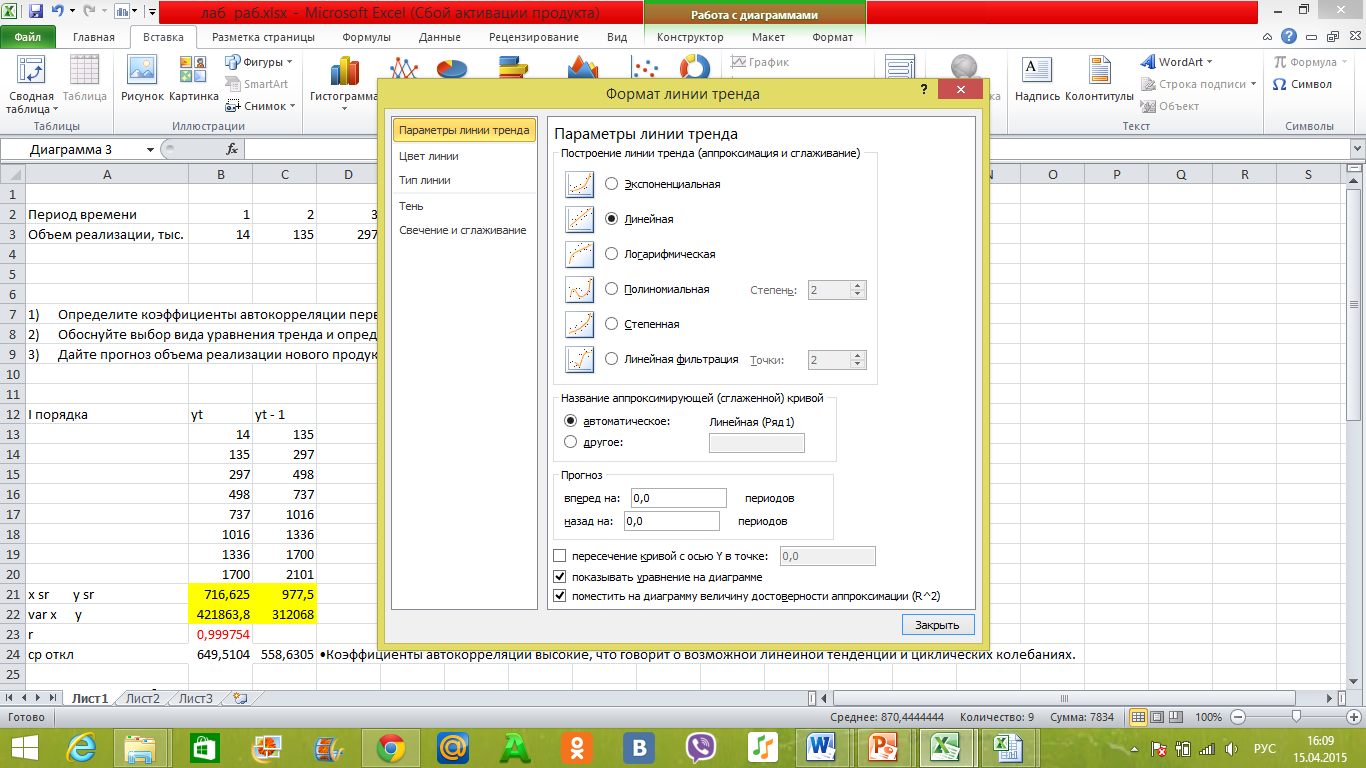

Рисунок 11 Диалоговое окно Формат линии тренда

Рисунок 12 Результат построения графика

3.Точечный прогноз на 10-й период

Вывод: в данном ряду динамики имеется тенденция (rt,t-1 = 0.9 99754→ 1). А также имеются периодические колебания с периодом, равным 2 (rt,t-2=0.9 99306→ 1).

Задача 2.

Изучается зависимость между объемом инвестиций в основные производственные фонды (ОПФ) и валовой добавленной стоимостью (ВДС). Ниже представлены данные по некоторой отрасли промышленности за последние 10 лет (в сопоставимых ценах, млрд. руб.)

| Время | ||||||||||

| Объем инвестиций в ОПФ (х) | ||||||||||

| ВДС (y) |

1. Определите коэффициент корреляции между временными рядами объема инвестиций в ОПФ и валовой добавленной стоимостью:

a. по исходным уровням ряда,

b. по первым разностям уровней ряда.

2. Определите параметры уравнения парной линейной регрессии по первым разностям и поясните его смысл. В качестве зависимой переменной используйте валовую добавленную стоимость.

3. Сделайте выводы о тесноте связи между временными рядами объема инвестиций в ОПФ и валовой добавленной стоимостью.

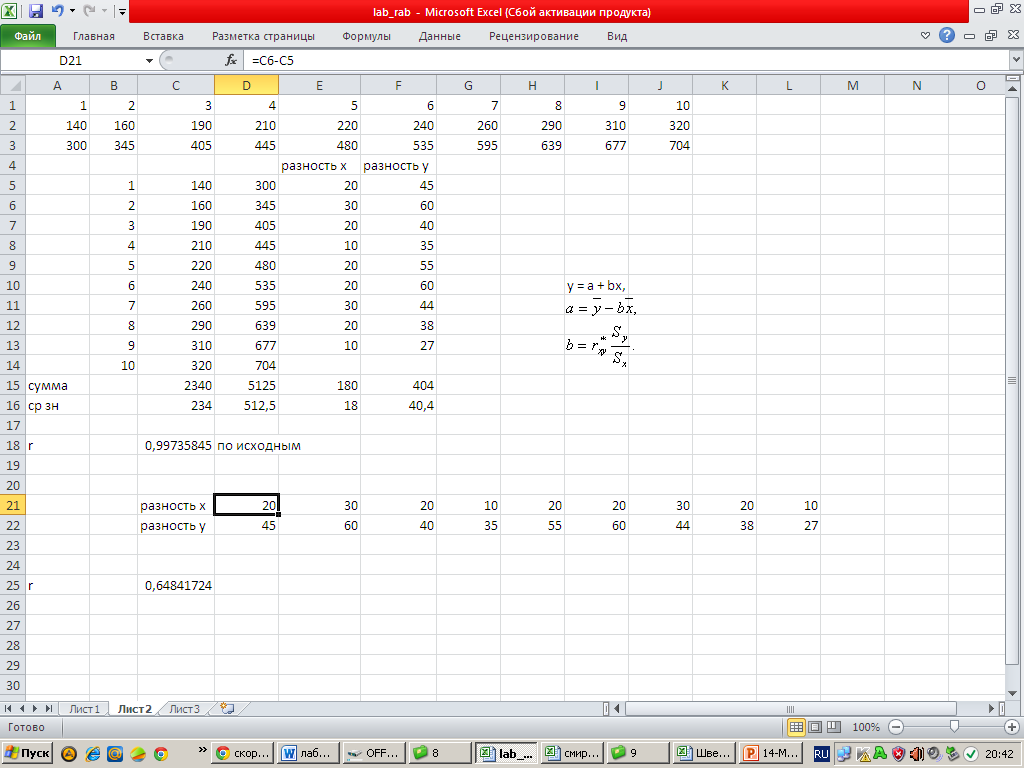

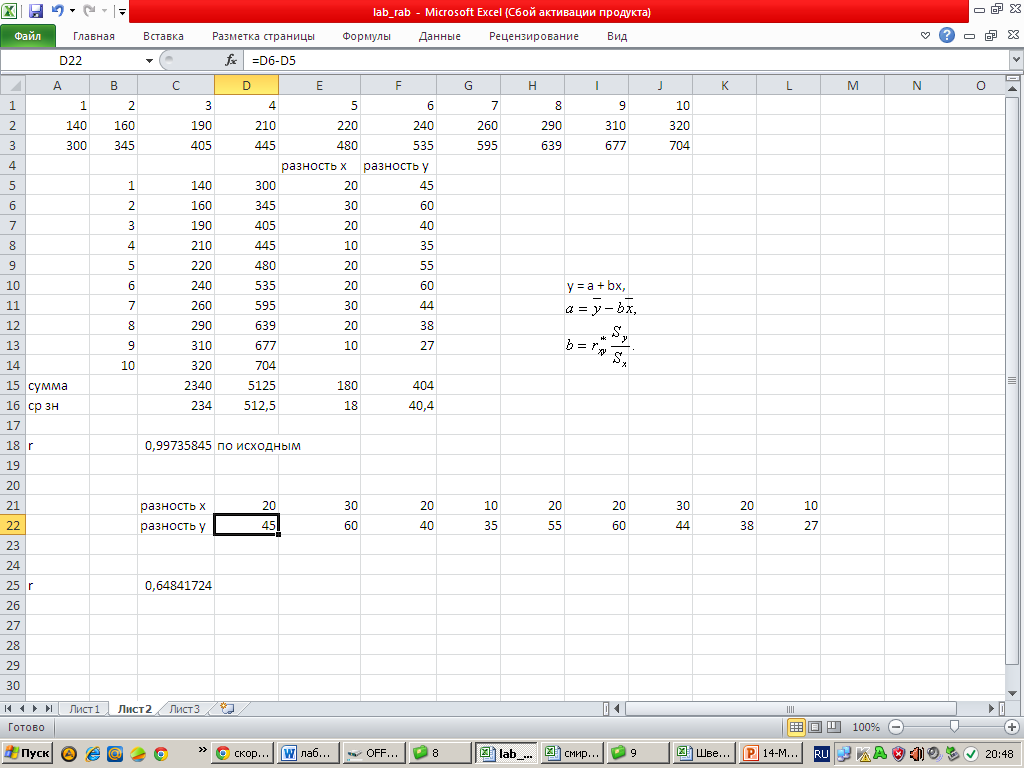

1. Рассчитываем разности: х(t)-х(t-1)

Рисунок 1 Расчёт разности для (х)

2. Рассчитываем разности у(t)-у(t-1)

Рисунок 2 Расчет разности для у

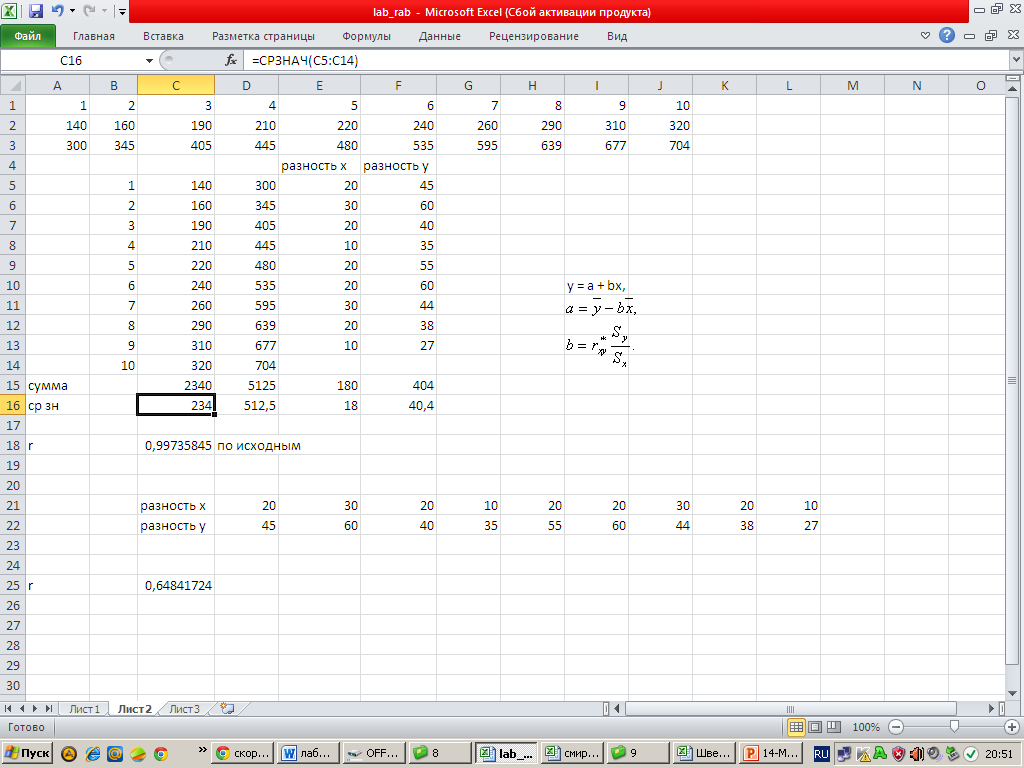

3. Рассчитываем среднее, использую функцию СРЗНАЧ

Рисунок 3 применение функции СРЗНАЧ

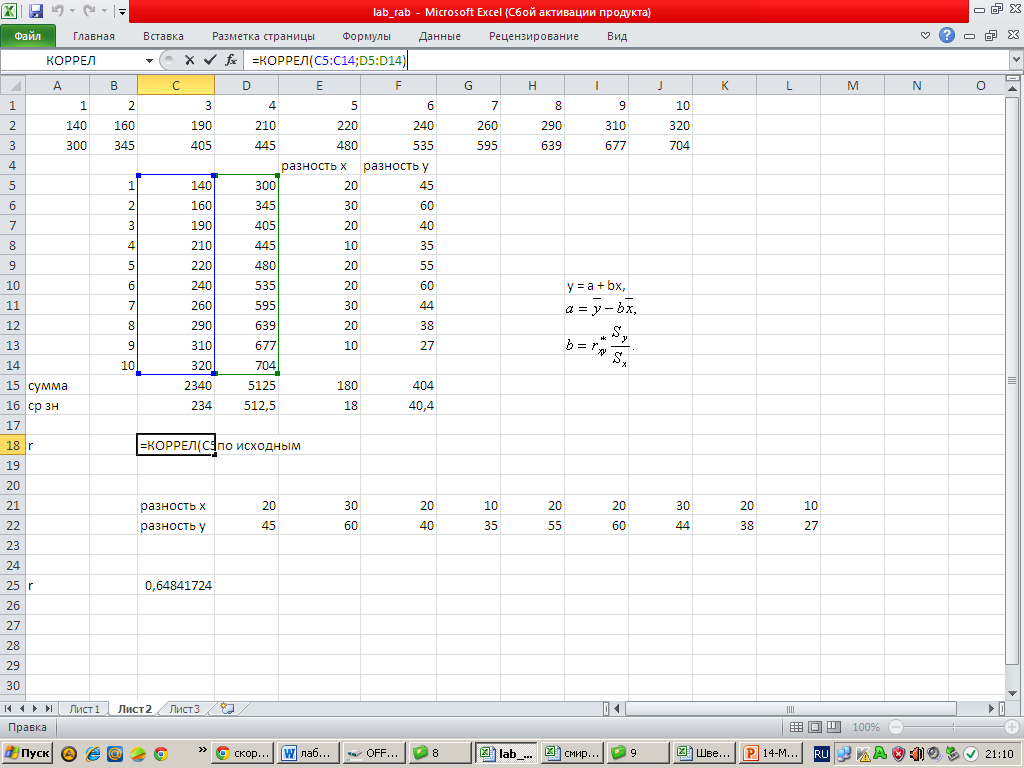

4.Определяем коэффициент корреляции по исходным уровням ряда, используя функцию КОРЕЛ:

Рисунок 4 Применение функции КОРРЕЛ

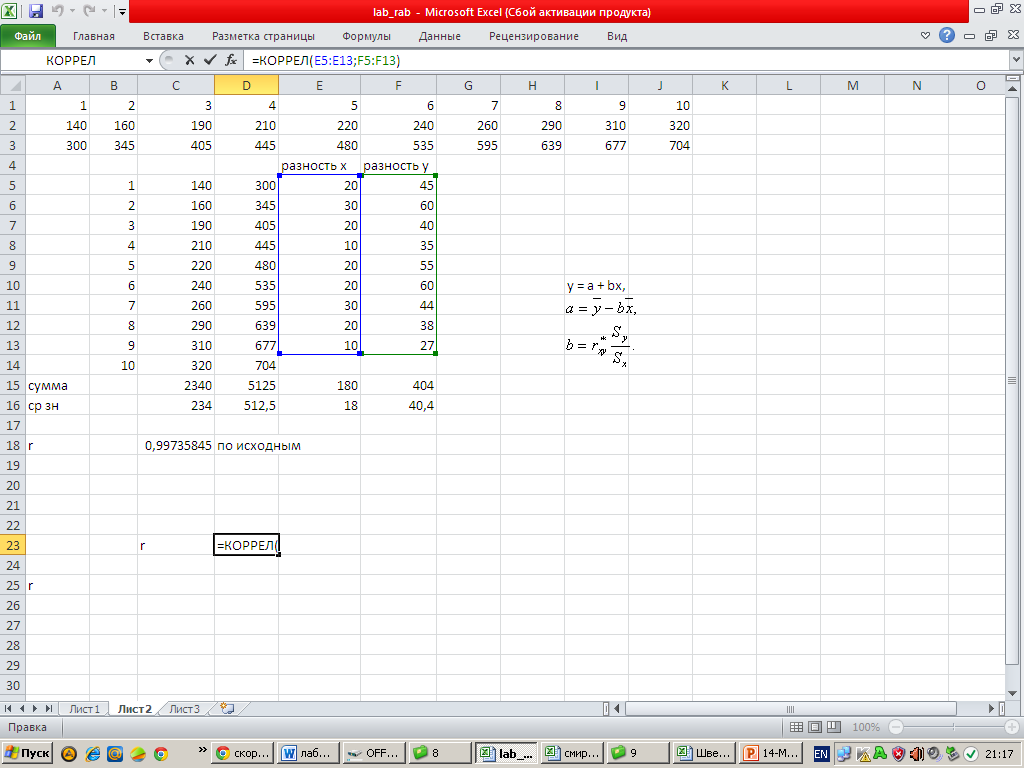

5.Определяем коэффициент корреляции по первым разностям, использую функцию КОРРЕЛ

Рисунок 5 Применение функции КОРРЕЛ (для определения коэффициентов корреляции по первым разностям)

6.Вывод: Когда есть тренд, связь между высокая

Когда тренда нет, связь заметная