2015-05-20

2015-05-20 1717

1717Фінансовими результатами діяльності суб’єктів підприємництва є прибуток або збиток. Діяльність підприємств у сфері фінансових результатів спрямована на забезпечення отримання прибутку та його оптимальний розподіл і використання, а за наявності збитків - на встановлення їх причин та джерел покриття.

Досягнення позитивного, збалансованого з потребами фінансового результату забезпечується цілеспрямованим управлінням процесом формування прибутку на основі комплексного урахування всіх зовнішніх та внутрішніх чинників, що впливають на виробництво та реалізацію товарів, робіт, послуг.

Фінансові результати інтегровано відображають кількісні й якісні чинники діяльності підприємств. Управління формуванням та розподілом прибутку ґрунтується на впливі на нього через фактори, що визначають фінансові результати. Оскільки прибуток (чи збиток) є інтегрованим показником, то на нього впливають усі фактори діяльності підприємств. Залежно від рівня дії вони поділяються на макро- і мікроекономічні.

До макроекономічних факторів належать ті, що характеризують ситуацію на ринку, тобто збалансованість попиту і пропозиції. Діяльність підприємства починається з маркетингових досліджень з метою визначення його місця на ринку, прогнозування відповідних змін. Підприємство не може безпосередньо впливати на ці чинники, однак воно мусить максимально їх враховувати. Безглуздо випускати продукцію, яка потім не матиме збуту. Зміна ситуації на ринку (поява нових товаровиробників, нових ідентичних товарів, переорієнтування попиту на інші товари) може істотно вплинути на рівновагу попиту і пропозиції, що відіб'ється на обсязі продажу і цінах, а в підсумку - на фінансових результатах.

Мікроекономічні фактори відображають діяльність самого підприємства. Вони поділяються на дві групи: техніко-економічні та комплексні.

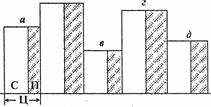

Система техніко-економічних факторів визначається характером і умовами формування прибутку в тій чи іншій галузі. Розглянемо її на прикладі основної галузі - промисловості. Модель формування прибутку в промисловості зображена на схемі1.

|

Схема 1.- Модель формування прибутку в промисловості

|

б б

а, б, в, г, д - товари, що випускаються;

В - обсяг виробництва товару в натуральному виразi;

С - собiвартiсть одиницi продукцiї;

Ц - ціна товару;

ІІ - прибуток на одиницю товару.

Як видно зi схеми, на прибуток у промисловості впливають такі фактори:

- обсяг виробництва товару;

- ціна за одиницю продукції;

- собівартість одиниці продукції.

В інших галузях цi фактори є ідентичними за змістом. Таким чином виділяються три узагальнюючи фактори: обсяговий, ціновий i собiвартiсний. Обсяг продажу i ціна діють прямо пропорцiйно, собівартість – обернено пропорційно. Цi фактори впливають на фiнансовi результати як кожен окремо, так i сукупно. Їx сукупна дiя вiдображається в інтегрованих факторах асортименту i структури продукцiї (послуг, робiт).

Вплив фактора асортименту проявляється в установленнi певного набору товарів, робiт i послуг з рiзними цiнами i собiвартiстю. Зрозумiло, що змiна одного товару на iнший (з iншим рівнем прибутковостi) веде до збiльшення чи зменшення загальної маси прибутку. Звичайно, пiдприєметво намагаєтьея випускати найбiльш рентабельнi товари з метою максимізації прибутку. Разом з тим необхiднiсть утримувати певну нiшу на ринку обумовлює випуск i менш рентабельних товарів.

Дiя фактора структури за своїм характером подiбна до впливу асортименту. Однак у даному разi змiнюється не номенклатура товарів (робiт, послуг), а питома вага окремих з них у загальному випуску. З6iльшення питомої ваги 6iльш рентабельних товарів (робiт, послуг) за рахунок менш рента6ельних веде до збiльшення загальної маси прибутку, i навпаки. Водночас можливостi пiдприємств впливати на при6уток через даний фактор досить обмеженi, оскiльки структура випуску продукцiї та надання послуг визначаються потребами ринку.

Обсяговий, цiновий та собiвартiсний фактори за характером дії є узагальнюючими. В них у кiнцевому пiдсумку вiдображаються показники виробництва i реалiзацiї продукції. У свою чергу, на них впливае безлiч первинних факторів. Цейв плив має системний характер, пов'язаний з пiдпорядкованiстю факторів мiж собою. Система факторів формування фінансових результатів зображена на cxeмi 16.

Прибуток чи збиток підприємств установлюється на пiдставi балансу. Фiнансовий результат визначаеться як рiзниця мiж валовими доходами i валовими витратами. За економiчним змiстом вiн мiстить двi складовi - прибуток вiд виробничої дiяльностi i прибуток (збиток) вiд фiнансових операцiй. Переважну частину становить прибуток вiд основноу виробничої дiяльностi. Biн формується за рахунок реалiзацiї продукцiї (робiт, послуг) i залежить вiд двох чинникiв: суми прибутку у виробленiй продукцiї i змiни частки прибутку узалишках нереалiзованої продукцiї. Маса прибутку у виробленiй продукцiї визначається трьома узагальнюючими показниками: обсяг виробництва, цiна, собiвартiсть.

Обсяг виробнuцтва залежить вiд трьох груп факторiв, якi характеризують складовi елементи виробничого процесу, а саме: використання основних фондiв, трудових i матерiальних ресурсів. З кожного напрямку виокремлюються два види факторiв – екстенсивнi та iнтенсивнi. Екстенсивними факторами є фондо- i матерiалозабезпеченiсть, чисельнiсть працюючих, iнтенсивними – фондо- i матерiаловiддача, продуктивнiсть працi.

Фондозабезпеченiсть вiдображає достатнiсть або недостачу фондiв для ведення виробничого процесу. Вона характеризусться рухом фондiв, тобто введенням у дiю нових потужностей i замiною зношених та застарiлих фондiв, а також структурою фондiв, яка дає змогу забезпечити вci сторони виробничої дiяльностi. Фондовiддача залежить вiд технiчного стану основних фондiв, який характеризупься piвнем фiзичного i морального зносу, та вiд ефективностi використання фондiв, що визначасться коефiцiєнтом змiнностi та вiдсутнiстю втрат вiд неповного використання основних засобiв.

Вплив трудових чинникiв визначається забезпеченiстю кадрами та продуктивнiстю працi. Кадрова забезпеченiсть характеризусться чисельнiстю персоналу, яка залежить вiд його руху (прийняття, звiльнення), та структурою працюючих (робiтники, службовцi, менеджери, обслуговуючий персонал та iн.). Продуктивність праці залежить від рівня квалiфiкацiї, виробітку на одного працівника та використання робочого часу.

Схема 16

|

Система факторів формування прибутку

Система факторів формування прибутку  Використання матерiальних pecypciв залежить вiд матерiалозабезпеченостi та матерiаловiддачi. Матерiалозабезпеченiсть визначасться налагодженiстю поставок матеріальних pccypсів, наявнiстю достатнiх для їх придбання оборотних коштiв та залученням кредитiв банку в оборот пiдприемства. Матерiаловiддача визначаеться рацiональним використанням матерiальних ресурciв, тобто виходом готовоу продукцiї.

Використання матерiальних pecypciв залежить вiд матерiалозабезпеченостi та матерiаловiддачi. Матерiалозабезпеченiсть визначасться налагодженiстю поставок матеріальних pccypсів, наявнiстю достатнiх для їх придбання оборотних коштiв та залученням кредитiв банку в оборот пiдприемства. Матерiаловiддача визначаеться рацiональним використанням матерiальних ресурciв, тобто виходом готовоу продукцiї.

Ціна є визначальним фактором формування фiнансових результатiв. Вона залежить вiд внутрiшнiх та зовнiшнiх чиників. Внутрiшнiм чинником цiноутворення є собiвартiсть одиницi продукцiї та piвень її рентабельностi. Пiдприемства спрямовують свої зусилля на мiнiмiзацiю собiвартостi й оптимiзацiю рiвня рентабельностi. 3ниження рiвня собiвартостi завжди доцiльне. Однак воно не повинно досягатися за рахунок зниження якостi, бо це може призвести до зменшення обсягу продажу. Piвень рентабельностi має, з одного боку, забезпечити пiдприємство достатнiми фiнансовими ресурсами, а з іншого – не вести до значного зростання ціни, що також негативно вiдiб'еться на реалізації.

Зовнiшнiми вiдносно цiни є основні ринковi чинники - попит i пропозицiя, тобто макроекономiчнi фактори. Проблема управлiння цiною полягае в узгодженнi внутрiшнiх чинникiв iз зовнiшнiми. Мiнiмiзацiя собiвартостi при цьому спрямована на хеджування цiнового ризику, тобто piвень собiвартостi мае бути таким, щоб навіть при непередбаченому падiннi цiн на ринку пiдприємство отримало певний прибуток, а при значному зниженнi збитки були б мiнiмальними.

На собiвартiсmь впливають структурнi й вiдповiднi техніко – економiчнi фактори. Cтруктурні фактори вiдображають складовi елементи собiвартостi: вapтість сировини, матерiалiв, напiвфабрикатiв; палива та eнергії; заробiтна плата та нарахування на неї; вартість утримання й експлуатацiї обладнання; накладнi та iншi витрати, Технiко-економiчнi фактори, якi характеризують формування витрат з кожного елемента, включають місткість витрат (матерiаломісткість, енергомісткість, трудомісткість тощо) та їх вартість (цiни на матерiали, сировину, eнергоносії, заробiтна плата тощо). Micткість характеризується обсягом використання сировини, енергії, заробiтної плати та iнших елементiв на виробництво одиницi вiдповiдних товарів, робiт, послуг. Зменшення eмності витрат є основним чинником зниження собiвартостi, оскiльки вартiсний фактор є зовнiшнiм, хоча, звiсна рiч, пiдприємство обирає найвигiднiшi умови поставок.

Комплексні фактори вiдображають вплив певних тенденцiй розвитку економiки на фiнансовi результати. Вони дiють не caмi по собi, а через окpeмi технiко-економiчнi фактори. Причому цей вплив, може здiйснюватись одночасно через кiлька техніко – економiчних факторiв, тобто мати комплексний характер. До комплексних факторiв, якi впливають на при6уток, належать: технiчне вдосконалення виробництва, пiдвищення його ефективностi, полiпшення якостi продукцiї.

Вплив технiчного вдосконалення виробництва на при6уток доволi складний. Розроблення i впровадження нової технiки i сучасних технологiй потре6ують значних коштiв, що вiдо6ражається в зростаннi витрат. Головним при цьому є кiнцевий фiнансовий результат, тобто зростання доходiв вiд продуктивнiшого обладнання має випереджати зростання витрат. Безпосереднiй вплив технiчного вдосконалення виробництва на при6уток вiд6увається через узагальнюючi технiко-економiчнi фактори: зростання обсягу виробництва, певне зростання цiн. Piвень cобівартостi може як зростати, так i зменшуватись. При цьому зростання рiвня cобівартостi має обов'язково супроводжуватись полiпшенням якiсних характеристик продукцiї, робіт i послуг.

Пiдвищення ефективностi виробництва може досягатись як через його технiчне вдосконалення, так i на основі рацiональнiшого використання наявного виробничого потенцiалу. Це за6езпечуеться зарахунок удосконалення насамперед системи управлiння виробничим процесом. У результатi пiдвищуються матерiало- i фондовiддача, продуктивнiсть працi, що сприяє зростанню обсягiв виробництва i зниженню собівартості продукції

Пiдвищення якостi продукції – також доволi складний комлексний фактор. Насамперед, вано потре6ує додаткових затрат, тобто можуть зростати i собівартість, i цiни. Однак, головне, це сприяє зростанню обсягу продажiв, адже в сучасних умовах насиченого ринку саме якiсть стала основним чинником ycnixy в реалiзацiї продукції.

Таким чином, формування фiнансових результатiв визначпється широким колом факторiв, якi вiд6ивають yci аспекти фiнансово – господарської дiяльностi пiдприємств. При цьому недоцiльно i неможливо подiляти цi фактори на основні та другоряднi. Кожен з них може як за6езпечити високий рівень при6утку, так i спричинити iстотнi з6итки.

3.4. ФІНАНСОВЕ ПЛАНУВАННЯ

Фінансове планування є основою організації фінансів підприємства, оскільки передбачає економічне обґрунтування обсягів надходжень і напрямків витрачання коштів, а також обсягів формування грошових фондів, необхідних для безперебійного функціонування підприємства.

Фінансове планування здійснюється шляхом складання фінансових планів різного змісту й призначення залежно від завдань і об’єктів планування.

Значення фінансового планування для господарського суб’єкта полягає в наступному:

• втілює розроблені стратегічні цілі в конкретні фінансові показники;

• забезпечує фінансовими ресурсами закладені у виробничому плані економічні пропорції розвитку;

• уможливлює визначення життєздатності інвестиційних проектів підприємства в умовах конкуренції.

До завдань фінансового планування на підприємстві належать:

• забезпечення фінансовими ресурсами виробничо-господарської діяльності;

• ефективне використання фінансових ресурсів;

• визначення найраціональніших напрямків інвестування;

• виявлення шляхів збільшення прибутку (за рахунок зниження собівартості, підвищення якості продукції та рентабельності виробництва);

• обґрунтування оптимальних фінансових відносин з бюджетом і банками, а також іншими кредиторами;

• досягнення реальної збалансованості планових витрат і доходів підприємства на принципах самоокупності й самофінансування;

• контроль за фінансовим станом і платоспроможністю.

На стадії фінансового планування здійснюється попередній контроль за створенням і раціональним використанням фінансових ресурсів.

Фінансове планування пов’язане передусім з плануванням виробничої діяльності підприємства: обсягом реалізації продукції, ресурсним забезпеченням, використанням праці робітників. Планові фінансові показники базуються на показниках обсягу виробництва, асортименту товарів і послуг, витрат виробництва. Фінансове планування на підприємстві — це планування всіх його доходів і визначення напрямків використання коштів для забезпечення його розвитку.

У процесі розробки фінансових планів визначають: витрати на виробництво реалізованої продукції; виручку від реалізації продукції; прибуток; амортизаційні відрахування; обсяг і джерела капіталовкладень; потребу в оборотних засобах; розподіл і використання прибутку; суми витрат і надходжень коштів; взаємовідносини з бюджетного системою і банками; збори до загальнодержавних фондів та ін.

Залежно від завдань, об’єктів планування, тривалості планового періоду фінансові плани поділяються на перспективні (стратегічні), поточні й оперативні. Кожний із зазначених видів планування має певну методологію, форми і методи взаємозв’язку та розрахунків показників.

Період перспективного (довгострокового) фінансового плану визначається загальною фінансовою стратегією підприємства, економічною стабільністю, можливостями прогнозування обсягів фінансових ресурсів і напрямків їх використання. У ньому зазначають найважливіші показники, пропорції і темпи розширеного виробництва. Розроблюючи довгострокові фінансові плани, використовують спрощені методи розрахунків доходів і статей витрат, які найчастіше мають вигляд прогнозу і потім уточнюються в поточних планах. Перспектива плани охоплюють період від одного до п'яти років.

Поточний план складається на один рік. У ньому деталізують доходи й видаткові статті, використовують точніші порівняно з перспективними планами методи розрахунків. Прикладом поточного планування є розробка балансу доходів і витрат — основного інструменту фінансового планування в сучасних умовах. Балансування доходів і видатків у річному фінансовому плані є необхідною умовою, яка забезпечується залученням позикових джерел фінансування в разі недостатності власних фінансових ресурсів. Кожне підприємство самостійно визначає форми і зміст фінансових планів.

Оперативне фінансове планування охоплює складання плану грошових надходжень і витрат (платіжного календаря), касового плану і розрахунок потреб підприємства у кредитних ресурсах (короткострокових кредитах). У платіжному календарі всі витрати і надходження коштів підприємства відображаються в ті календарні терміни, коли вони передбачаються. Такий план складають на рік з обов’язковою розбивкою на коротші терміни — місяць, 15 днів, декаду, 5 днів.

При створенні нового підприємства або обґрунтуванні виробництва нової продукції складають бізнес-план (поєднання перспективного і поточного фінансового планування). Він необхідний для розробки стратегії фінансування і залучення конкретного інвестора на певних умовах до участі у створенні нового підприємства чи фінансування нової виробничої програми.

У межах розробки фінансового розділу бізнес-плану підприємства необхідно підготувати кілька стандартних для світової практики документів:

1. Прогноз обсягів реалізації.

Основне завдання — дати уявлення про частку ринку, яку передбачається освоїти за допомогою нової продукції. Рекомендується складати такий прогноз на три роки з розбиттям за роками: на перший рік — щомісяця, на другий — поквартально, на третій рік — загальний обсяг продажів за 12 міс.

2. Баланс грошових витрат І надходжень.

Основне завдання — перевірити синхронність надходжень і витрат коштів і, отже, майбутню ліквідність підприємства. Отримана в такий спосіб інформація є основою для визначення загальної вартості проекту.

Баланс грошових витрат і надходжень складають на такі самі терміни, як і прогноз обсягів реалізації продукції.

3. Таблиця доходів і витрат.

Цей документ відображає, як формуватиметься і змінюватиметься чистий прибуток. У ньому наводять такі показники (прогноз на 3 роки):

• виручку від реалізації продукції (без податку на додану вартість);

• собівартість реалізованої продукції;

• валовий прибуток від реалізації;

• адміністративні витрати та витрати на збут;

• податок на прибуток, чистий прибуток.

4. Зведений баланс активів і пасивів підприємства.

Призначений переважно для менеджерів підприємства та кредиторів, які за даними балансу оцінюють обсяг коштів, які передбачається вкласти в різні активи, і за рахунок яких пасивів підприємство фінансуватиме створення чи придбання цих активів. Цей баланс складають на початок і кінець першого року реалізації продукції.

5. Графік досягнення беззбитковості.

Цей графік свідчить про вплив на прибуток обсягів реалізації, ціни продажу і собівартості продукції (з розподілом на умовно-постійні й змінні витрати).

За допомогою графіка можна знайти так звану точку беззбитковості (перетин кривої доходу від реалізації з кривою собівартості продукції). Точка беззбитковості (нульового прибутку) показує дохід від реалізації (чисту виручку), за якого покриваються всі витрати (змінні та умовно-постійні) підприємства на виробництво і реалізацію продукції. Отже, підприємство починає отримувати прибуток, коли чиста виручка перевищує точку беззбитковості. Розраховують кілька можливих варіантів досягнення беззбитковості — для різних цін на продукцію (наприклад, три варіанти — для максимально можливої, середньої та мінімальної ціни).

6. Стратегія фінансування й аналіз розвитку.

Складають план одержання коштів для створення чи розширення підприємства, де зазначають розмір коштів, потрібних для реалізації проекту, джерела фінансових ресурсів і можливу форму їх одержання; власні кошти; кредити банків; залучення коштів партнерів; залучення акціонерного капіталу тощо.

Особливість сучасного періоду розвитку економіки України полягає в тому, що багато підприємств перебувають у важкому фінансовому стані, або навіть є потенційними банкрутами. До таких підприємств може бути застосована процедура санації (фінансового оздоровлення), яка потребує складання спеціального плану — плану фінансової санації.

Санація — це система фінансово-економічних, виробничо-технічних, організаційно-правових, соціальних заходів щодо відновлення платоспроможності, ліквідності та прибутковості підприємств.

Законом України “Про відновлення платоспроможності боржника або визнання його банкрутом" передбачено здійснення досудової санації, тобто до початку порушення справи про банкрутство, а також санації підприємства-боржника за ухвалою господарського суду, у провадженні якого перебуває справа про банкрутство цього підприємства.

Досудова санація може здійснюватись з ініціативи власників підприємства, кредиторів чи державних органів приватизації. Досудова санація здійснюється шляхом:

• погашення боргів підприємства;

• переоформлення короткострокових кредитів у довгострокові;

• випуску і розміщення цінних паперів з метою мобілізації фінансових ресурсів;

• продажу майна підприємства-боржника або передачі його в оренду;

• реструктуризації підприємства-боржника (злиття, приєднання, поділу, виділення, перетворення).

Конкретні заходи передбачаються планом досудової санації, в якому подається така інформація:

• огляд попередньої історії підприємства, його організаційної структури, продукції, цін та ринків, фінансово-майнового стану;

• матеріали руху готівки за попередні 12 міс. роботи;

• аналіз ліквідації (сума грошей, яку можна отримати від продажу активів з метою сплати боргів);

• структура боргу (загальна сума боргу та кількість кредиторів; структура зростання кредиторської заборгованості поквартально (наскільки застарілими є борги; черговість виплати боргів кредиторам;

• заходи щодо відновлення платоспроможності (реструктуризація підприємства, перепрофілювання виробництва, закриття нерентабельних виробництв, відчуження основних засобів, передача майна в оренду, скорочення чисельності працюючих;

• відстрочення боргів (скільки та якими кредиторами), скасування боргів (скільки та якими кредиторами), мораторій на сплату боргів, продаж активів та обмін активів на борги тощо і терміни здійснення цих заходів;

• умови участі інвесторів і кредиторів у здійсненні санації (набуття права власності на майно підприємства, розпорядження частиною його продукції, оренда майна підприємства, задоволення вимог кредиторів шляхом перекладання боргу на інвесторів тощо);

• прогноз фінансових результатів для підприємства, що проходить санацію (прогноз прибутків та збитків та прогноз руху готівки на кілька наступних років; тривалі відносини з постачальниками, сплата податків та інших обов’язкових платежів до державного бюджету, виплата зарплата працівникам); розрахунок необхідних коштів для реалізації заходів;

• очікувані наслідки виконання плану досудової санації. Збільшення обсягів виробництва та реалізації продукції і розмірів підприємства потребує застосування технологій фінансового планування, які дають змогу узгоджувати величезну кількість показників, розрахованих окремими підрозділами, на рівні підприємства загалом. Для сучасних великих підприємств такою технологією є бюджетування.

Бюджетування — це технологія складання, коригування, контролю та оцінки виконання поточних фінансових планів, суть якої полягає в узгодженні між собою основних складових фінансово-господарської діяльності — збуту, постачання, виробництва, фінансів з метою досягнення певних фінансових результатів. Відповідно, поточні плани компанії називаються бюджетами. Ядром системи бюджетування є фінансово-економічна модель, в рамках якої на рівні ключових показників узгоджують господарські та фінансові процеси. Тобто плани перестають бути розрізненими, виникає едина замкнена технологія управління з можливістю реалізації зворотного зв’язку — коригування планів для досягнення загального результату.

Система бюджетування пов’язує між собою різні господарські операції, види діяльності, роботу різних підрозділів як планову, так і фактичну. Це дає можливість зрозуміти, що впливає на кінцеві результати і як змінити прогнозовану ситуацію.

Бюджетним періодом найчастіше є рік, в якому можуть виокремлюватись коротші періоди (квартал, місяць).

Результатом бюджетування є система бюджетів, які за рівнями управління поділяються на:

• зведений бюджет підприємства;

• функціональні бюджети (підрозділів підприємства).

Зведений бюджет — це сукупність трьох основних фінансових бюджетів (доходів і витрат, руху грошових коштів, плановий баланс активів і пасивів), а також набір операційних і допоміжних бюджетів, необхідних для складання основних.

Призначення бюджету доходів і витрат (БДіВ) — показати співвідношення всіх доходів (виручки) від реалізації в плановий період зі всіма видами витрат (з виокремленням найважливіших статей витрат), які передбачаються в цей же період і пов’язані з отриманням доходів. Основна ідея бюджету доходів і витрат — показати керівникам підприємства ефективність його господарської діяльності в майбутній період, тобто, чи буде отримано прибуток (валовий, операційний, чистий) і в якому розмірі, чи будуть доходи перевищувати витрати. Цей бюджет також дає змогу встановити ліміти (нормативи) основних видів витрат, цільові показники (нормативи) прибутку, проаналізувати і виявити резерви формування і збільшення прибутку, оптимізації податкових та інших надходжень до бюджету, можливості повернення позичених коштів, формування фондів нагромадження і споживання. По суті бюджет доходів і витрат — це планування фінансових результатів (прибутки чи збитки). Отже, за формою цей документ схожий на звіт про фінансові результати. Він призначений для підрахунку доходів і витрат на плановий період і визначення результату (прибуток чи збиток), однак не показує реальний приплив і відплив коштів підприємства. Бюджет доходів і витрат складається і затверджується на весь бюджетний період (як правило, це один календарний рік) з розбивкою на підперіоди (зазвичай поквартально і помісячно).

Бюджет руху грошових коштів (БРГК) — це план руху коштів на поточних рахунках і готівки в касі підприємства, який відображає всі прогнозовані надходження і списання грошових коштів у результат господарської діяльності. Він показує можливі (виходячи з умов договорів і контрактів) надходження авансів і передоплат за продукцію, готівки, а також затримки надходжень за раніше відвантажену продукцію (дебіторська заборгованість). БРГК відображає рух реальних грошей, його складання має забезпечити збалансованість надходжень і використання коштів підприємства у плановому періоді. Цей бюджет показує реальні суми припливу і відпливу коштів підприємства в бюджетному періоді, його основне завдання — забезпечення контролю за поточного платоспроможністю (ліквідністю) підприємства; розрив у платіжному обороті (створення від’ємного кінцевого сальдо — перевищення витрат коштів над надходженнями) небажаний навіть на один день, тому БРГК повинен мати як мінімум помісячну розбивку, а краще — детальнішу (подекадну, потижневу, щоденну).

Допоміжними планами для складання БРГК є платіжні календарі за окремими видами руху грошових коштів (податковий платіжний календар, платіжний календар за розрахунками з постачальниками і т. ін.).

Плановый баланс активів і пасивів (третя складова зведеного бюджету) — це прогноз змін у складі та структурі активів і зобов’язань підприємства у процесі майбутньої реалізації інших основних (БРГК та БДІВ) бюджетів. Усі основні бюджети пов’язані один з одним і мають низку так званих кореспондуючих статей. Це виявляється насамперед в основних статтях (БРГК та БДІВ), в яких відображаються поточні затрата. Але відмінності між БДІВ і БРГК неминучі, оскільки перший документ призначений для обчислення доходів і витрат на плановий період і визначення результату (прибуток чи збитки) за цей самий період, а другий відображає фактичний рух грошей незалежно від результату їх використання.

Серед операційних бюджетів вирізняють такі:

1. Бюджет реалізації продукції (продажу) показує помісячний обсяг продажів за видами продукції і по компанії загалом у натуральних і вартісних показниках протягом бюджетного періоду.

2. Бюджет виробництва продукції показує помісячний обсяг виробництва (випуску) за видами продукції і по компанії загалом у натуральних показниках з урахуванням запасів готової продукції на початок і на кінець бюджетного періоду.

3. Бюджет запасів готової продукції містить інформацію про запаси різних видів продукції по компанії загалом і по окремих підрозділах у натуральних і вартісних показниках.

4. Бюджет прямих матеріальних затрат, тобто основних матеріалів і запасів товарно-матеріальних цінностей (ТМЦ), містить інформацію про затрати сировини і матеріалів, закуплених виробів і комплектуючих у розрахунку на одиницю готової продукції за видами продукції і по компанії загалом у натуральних і вартісних показниках, а також інформацію про запаси основних матеріалів на початок бюджетного періоду.

Бюджет прямих затрат праці відображає затрати на заробітну плату основного виробничого персоналу протягом бюджетного періоду в розрахунку на одиницю готової продукції і по компанії загалом у натуральних і вартісних показниках, тобто з урахуванням витрат робочого часу і тарифних ставок.

6. Бюджет прямих виробничих (операційних) затрат може складатись тоді, коли потрібен точніший облік виробничих (операційних — для торгових компаній і фірм сфери послуг) витрат, які можуть бути віднесені до категорії прямих (змінних) витрат.

7. Бюджет загальновиробничих накладних витрат показує витрати на заробітну плату адміністративно-управлінського персоналу, інженерно-технічного і допоміжного персоналу, зайнятих у певному бізнесі (цеху, структурному підрозділі), орендні платежі, комунальні витрати та витрати на відрядження, затрати на поточний ремонт, вартість МБП та інші витрати, пов’язані з функціонуванням цього бізнесу протягом бюджетного періоду.

8. Бюджет управлінських витрат містить інформацію про витрати на заробітну плату адміністративно-управлінського персоналу, орендні платежі, комунальні витрати та витрати на відрядження, витрати на поточний ремонт та інші (здебільшого загальноорганізаційні) витрати протягом бюджетного періоду.

9. Бюджет комерційних витрат відображає витрати на рекламу, комісійні посередникам зі збуту, транспортні послуги та інші витрати з реалізації продукції компанії.

10.Бюджет накладних витрат містить інформацію про інші витрати підприємства, наприклад, амортизацію, сплату відсотків за кредит та інші загальногосподарські витрати протягом бюджетного періоду.

Визначення набору операційних бюджетів — це внутрішня справа підприємства. Основна суть операційних бюджетів — це більш ґрунтовна підготовка вихідних даних для складання фінансових бюджетів, насамперед бюджету доходів і витрат і бюджету руху грошових коштів.

Функціональні бюджети складають підрозділи підприємства, які називають бюджетними центрами або центрами фінансової відповідальності (ЦФВ). їх визначає керівництво підприємства залежно від його організаційної структури.

Виокремлюють такі ЦФВ на базі підрозділів підприємства:

• центри затрат — підрозділи, які мають тільки затрати, тому відповідальність менеджерів полягає в контролі затрат;

• центри прибутку — підрозділи, що не тільки мають затрати, а й приносять доходи. Відповідальність менеджерів полягає в контролі за фінансовими результатами;

• центри доходу — підрозділи, в яких менеджери можуть впливати тільки на виручку, тому відповідальність менеджерів полягає в контролі за доходами;

• центри інвестицій — нові, перспективні підрозділи, на базі яких впроваджуються інвестиційні проекти. В цьому разі менеджери контролюють повний цикл від інвестицій до окупності капіталовкладень.

За кожним ЦФВ закріплюється визначений перелік бюджетів, за складання яких він відповідає. Для цього розроблюються регламент бюджетування, в якому чітко зазначено права і обов’язки підрозділів, форми і строки надання інформації, отримувачі проміжних та підсумкових документів.

Складанням зведеного бюджету підприємства завершується процес бюджетування, який починається із складання функціональних бюджетів.

Практично застосовують два підходи до розробки бюджетів: прирістне бюджетування та бюджетування “з нуля” — ZBB (Zero-Base-Budgeting).

Прирістне бюджетування — це складання бюджетів на основі фактичних результатів, досягнутих у попередньому періоді. За такого підходу фактичні показники попереднього періоду корегуються з урахуванням цінової і податкової державної політики та інших чинників. Перевага такого методу полягає в його простоті, оскільки він не потребує значних затрат на розрахунки. Завдяки цьому прирістне бюджетування набуло поширення на практиці. Але цей метод має важливий недолік — у процесі бюджетування не аналізується ефективність витрат, а досягнуті результати автоматично переносяться на наступний період. В некомерційних організаціях такий підхід може призвести до того, що бюджетним центрам, які мають перевищення бюджету, можуть в наступному періоді надати додаткові ресурси, а підрозділам, які забезпечують економію коштів, навпаки, скоротять асигнування.

Бюджетування “з нуля" — це метод бюджетування, за якого менеджери кожного разу повинні обґрунтовувати заплановані затрата так, ніби ця діяльність здійснюється вперше. Бюджетування “з нуля" потребує від кожного бюджетного центру детального аналізу діяльності для виявлення неефективних операцій і вибору найвигідніших напрямів використання ресурсів. На відміну від прирістного бюджетування цей метод дає можливість виявити проблеми і вирішувати їх на стадії планування. Одночасно бюджетування “з нуля" — дорожчий порівняно з першим методом підхід, оскільки потребує значних затрат часу і коштів.

Розроблена система бюджетів повинна бути гнучкою, звідси й поняття “гнучке бюджетування”, тобто пристосована до внесення коректив у разі зміни ринкової ситуації. Гнучкість бюджетування насамперед забезпечується створенням резервів (у фінансових бюджетах — це фінансовий резерв, наприклад, мінімальний незнижуваний резерв готівки, який враховується при складанні бюджету руху грошових коштів), а також відповідною організацією процесу бюджетування, яка дає змогу змінювати затверджені плани (наприклад, коли бюджети розроблені на рік з поділом на квартали і місяці, то із закінченням кожного місяця бюджети на наступний місяць переглядаються з урахуванням зміни зовнішніх умов).

Бюджетування — завдання не тільки фінансово-економічного підрозділу, а й служб виробництва (обсяги виробництва, затрата на виробництво), постачання (обсяги закупівель/запасів, потреба в коштах на закупівлі, графік платежів), збуту (обсяги продажу, надходження коштів від реалізації продукції), технічного розвитку (обсяги капіталовкладень, виробнича потужність, якість продукції, розмір інвестицій).

Отже, у процесі бюджетування беруть участь усі підрозділи підприємства. Для узгодження їх дій створюється бюджетний комітет, до функцій якого належать методична допомога бюджетним центрам, організація і координація дій виконавців, узгодження функціональних бюджетів і включения їх у зведений бюджет, затвердження бюджету, контроль за виконанням, аналіз і організація коригування в разі необхідності.

Бюджетування — складний процес, який потребує обробки великого обсягу інформації, обчислення багатьох показників, програвання різних варіантів перед кінцевим затвердженням. Отже, організація бюджетування неможлива на основі паперової технології, а потребує застосування комп'ютерних технологій.

Умови господарювання, що постійно змінюються, податкова система, що залишається нестабільною, значний податковий тягар, розрив господарських зв’язків, взаємні неплатежі підприємств ускладнюють довгострокове планування фінансових показників. Проте відмова від довгострокового фінансового планування спричиняє невизначеність щодо можливостей фінансового забезпечення розвитку підприємства в перспективі.

Фінансове планування сприяє виявленню внутрішніх резервів підприємства, економiі матеріальних, трудових i фінансових pecypciв, ефективному функціонуванню фінансів підприємства.

СПИСОК ЛІТЕРАТУРИ:

1. Гриньова В.М., Коюда В.О.Фінанси підприємств. - К.: Знання - Прес, 2004.-424 с.

2. Кудряшов В.П. Фінанси.— Херсон: Олді - плюс, 2002.

3. Опарін В.М. Фінанси (загальна теорія). — К.: КНЕУ, 2006.

4. Партин Г.О., Загородній А.Г. Фінанси підприємств.— Львів: ЛБУ НБУ, 2003.

5. Фінанси: курс для фінансистів: Навч. посіб./ За ред. В.І.Оспіщева. –К.: Знання, 2008.- 567 с.

6. Финансы: Сборник комплексных задач, тестов и ситуаций: Учеб. пособие/ Под ред.А.П. Вожжова.- 2-е изд., испр. и доп.- К.: Знання, 2005. -269 с.

7. Фінанси: Ситуаційні вправи: Навч. посібник /Упоряд.: О.І.Сидоренко, П.С.Редько. – К.: Навч.-метод. центр „Консорціум із удоскон. менеджмент-освіти в Україні”, 2005.-424 с.

8. Фінанси: Методичні вказівки до ситуаційних вправ: Навч. посібник /Упоряд.: О.І.Сидоренко, ПС.Редько. – К.: Навч. - метод. центр „Консорціум із удоскон. менеджмент-освіти в Україні”, 2005.- 452 с.