2015-05-10

2015-05-10 344

344Объем производства продукции зависит не только от обеспеченности основными средствами (ОС), их технического состояния, но в большей степени от эффективности использования ОС.

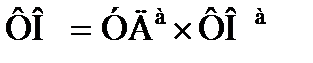

Основным показателем, характеризующим эффективность использования ОС является фондоотдача. Она рассчитывается делением объема производства на среднегодовую стоимость ОС. Результат показывает на какую сумму произведено продукции в расчете на 1 рубль ОС. Изменение фондоотдачи анализируется в динамике, а затем выявляются факторы вызывающие изменение этого показателя и количественно измеряется влияние каждого фактора.

(35)

(35)

где ВП – валовая продукция, руб.

ОСср.г. – среднегодовая стоимость основных средств, руб.

ОСа - среднегодовая стоимость активной части основных

средств, руб.

УДа- удельный вес активной части основных средств;

ФОа - фондоотдача активной части основных средств, руб./руб.

Таким образом фондоотдача (ФО) зависти от 2-х факторов:

1 Изменение структуры ОС, т.е. доли активной части ОС в их общей стоимости;

2 Эффективности использования активной части ОС, т.е. ФО активной части ОС;

Расчет факторов способом абсолютных разниц производиться по следующим алгоритмам:

1 Изменение удельного веса активной части ОС;

(36)

(36)

(37)

(37)

Если произошло повышение доли активной части, результат покажет на сколько рублей возросла ФО или наоборот.

2 Изменение ФО активной части

(38)

(38)

Если предприятие стало более эффективно использовать активную часть ОС, то результат покажет на сколько рублей возросла ФО.

Литература: [1, c.296-322]; [2, c.36-55]