2015-05-20

2015-05-20 3557

3557Под себестоимостью продукции понимают выраженные в денежной форме эксплуатационные затраты на производство и реализацию единицы продукции.

Производственная себестоимость - это все производственные затраты на выпуск единицы продукции по данному предприятию, включающие затраты по всем производственным цехам и участкам предприятия и общепроизводственные расходы. Производственная себестоимость полезного ископаемого может быть определена по следующей формуле:

| Спр = Сд +Кв·Св, | (1) |

где Спр– производственная себестоимость полезного ископаемого, руб./т;

Сд - эксплуатационные затраты на собственную добычу 1т полезного ископаемого (без вскрышных работ), руб./т;

Св - эксплуатационные затраты на 1 м3(1 т) вскрыши, руб./м3(руб./т);

Кв–текущий коэффициент вскрыши, м3/т (м3/м3, т/т).

Согласно Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному приказом Минфина РФ от 6 мая 1999 года (в ред. от 27.04.2012), расходы по обычным видам деятельности необходимо группировать по следующим элементам:

отчисления на социальные нужды;

амортизация;

прочие затраты.

Расходы по соответствующим элементам затрат рекомендуется группировать раздельно по технологическим процессам (бурение, взрывание, экскавация, транспортирование, отвалообразование, складирование, переработка полезного ископаемого) и раздельно по вскрышным и добычным работам.

Определение затрат по перечисленным выше элементам производится следующим образом.

В элемент «Материальные затраты» включается:

а) стоимость покупных вспомогательных материалов, комплектующих изделий и полуфабрикатов, используемых в процессе производства для обеспечения нормального технологического процесса. Расчет стоимости вспомогательных материалов рекомендуется выполнять по форме 5.

Форма 5

| Наименование материала | Ед. из. | Норматив расхода | Стоимость единицы, руб. | Сумма, руб./год | |

| На единицу | Всего | ||||

| + | + | + | + | + | + |

| Итого | + | ||||

| Неучтенные материалы до 10% | + | ||||

| Всего | + |

Расход материалов определяется исходя из числа машин, механизмов, транспортных коммуникаций, удельных нормативов расхода и объема работ. Часто нормативы расхода устанавливают на 1000 ч работы машины или механизма. Поэтому месячный или годовой расход следует увязывать с принятым режимом работы оборудования.

Стоимость материалов следует принимать по фактически действующим ценам для проектируемого предприятия. При этом необходимо учитывать расходы на транспорт и хранение по аналогии с оборудованием. В случае отсутствия таких данных можно воспользоваться стоимостными показателями, перечнем и нормативами расходов материалов при вскрышных и добычных работах на карьерах.

Стоимость неучтенных материалов принимается в размере до 10% суммы всех затрат на материалы.

б) стоимость природного сырья;

в) приобретаемого со стороны топлива, расходуемого на технологические и производственно-технические нужды предприятия (на котельные, кузнечные горны в ремонтных мастерских, на калориферы, на отопление производственных зданий и сооружений). При отсутствии фактических данных расходы на топливо можно принять до 1% общей суммы эксплуатационных затрат;

г) покупной электроэнергии, расходуемой на технологические и другие производственные нужды предприятия. Расчет затрат на электроэнергию, получаемую со стороны, производится по двухставочному тарифу. При расчете определяется размер основной платы, взимаемой независимо от количества потребляемой электроэнергии за установленную мощность трансформаторов и электродвигателей высокого напряжения, а также устанавливается размер дополнительной платы за фактически потребляемые кВт·ч активной электроэнергии.Общая сумма затрат на электроэнергию может быть определена по следующему выражению:

| Зэ= (Nу·а+ W·b)·(1 ± с), | (2) |

где Зэ- стоимость получаемой со стороны электроэнергии, руб.;

Nу - установленная мощность трансформаторов, кВ·А, или высоковольтных двигателей с максимальной нагрузкой, кВт;

| Nу= Мн / (ηдв·сosφ), | (3) |

гдеМн - номинальная мощность сетевых двигателей, кВт;

сos φ - номинальный коэффициент мощности (0,90);

ηдв - номинальный КПД двигателей (0,85);

а - тариф за 1 кВ·А установленной мощности трансформаторов или за 1 кВт максимальной мощности двигателей в единицу времени (год, мес.), руб.;

b - тариф за 1 кВт·ч потребленной энергии, руб.;

W — фактически потребленная электроэнергия за определенный период времени, кВт·ч;

| W= Мн·tp·kи, | (4) |

tр - число часов работы оборудования в год (месяц);

kи- коэффициент использования оборудования во времени для экскаваторов составляет: одноковшовых - 0,25-0,30; многоковшовых - 0,40-0,50; роторных - 0,30-0,40; для ленточных конвейеров - 0,70;

с -надбавка или скидка к тарифу за электроэнергию, при отсутствии данных принять равной 0.

Результаты расчета затрат на электроэнергию рекомендуется сводить в форму 6.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения без учета налога на добавленную стоимость (НДС).

Форма 6

| Наименование потребителей | Число потре-бителей | Установ-ленная мощ-ность | Суточ-ный расход, кВт | Число дней работы | Годо-вой расход, кВт | Затраты на энергию по двухставочному тарифу в год, руб. |

| + | + | + | + | + | + | + |

| Итого | + | |||||

| Неучтенная электроэнергия до 20% | + | |||||

| Всего | + |

Расчету заработной платы должно предшествовать определение численности явочного и списочного состава рабочих.

Явочный состав рабочих определяется в соответствии с количеством оборудования и нормой обслуживания рабочих мест или машин. Списочный состав рабочих определяется отдельно для каждого технологического процесса с учетом режима работы предприятия, цеха и трудящихся.

Явочная численность рабочих определяется следующей формулой:

| Nя = М·Н0·Тсм., | (5) |

где М — число рабочих мест или машин;

Н0- норма обслуживания рабочих мест или машин(принимается по данным практики), чел.;

Тсм - число рабочих смен в сутки.

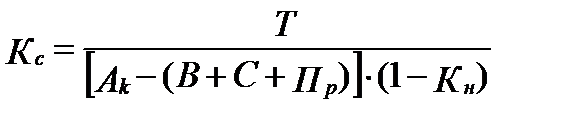

Списочная численность рабочих Nc определяется по следующей формуле:

| Nс = Nя ·Кс, | (6) |

где Кс- коэффициент списочного состава рабочих.

Величина Кс зависит от режима работы горного предприятия и его структурных подразделений, а также от числа дней отпуска рабочего:

, , | (7) |

где Ап - число дней работы горного предприятия в год;

Ар-число дней работы рабочего в год;

Ак - календарное число дней в году, А =365;

В - число воскресных (нерабочих) дней в году;

С - число субботних (нерабочих) дней в году;

Пр- то же, праздничных;

До- средняя продолжительность отпуска работников горного предприятия, До = 21;

Кн - коэффициент, учитывающий нерабочее время по уважительным причинам (болезни, льготные часы несовершеннолетних, общественные и государственные обязанности, выполняемые во время рабочего дня и др.), Кн= 0,04.

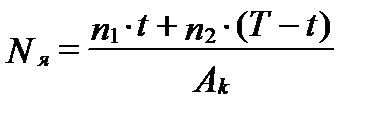

Среднегодовая явочная численность рабочих Nя, занятых на сезонных работах, рассчитывается по формуле:

, , | (8) |

гдеn1 - численность рабочих на сезонных процессах, чел/сут;

t - продолжительность сезонного процесса, сут;

n2 - численность рабочих в межсезонный период, чел/сут;

Т - общая продолжительность работы предприятия, дней.

Коэффициент списочного состава рабочих на сезонных работах определяется по формуле:

, , | (9) |

Численность руководящих работников, специалистов и служащих определяется из типового штатного расписания. Затраты на оплату труда включают основную и дополнительную заработную плату трудящихся. В свою очередь, основная заработная плата включает прямую зарплату и доплаты.

Прямая заработная плата - это выплаты за фактически выполненную работу, исчисленные исходя из списочной численности трудящихся, сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда. Прямая зарплата рабочего в смену равна тарифной ставке или произведению сдельной расценки на произведенный объем продукции в смену.

К доплатам относятся выплаты стимулирующего характера (премии за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т. д.), выплаты компенсирующего характера, связанные с режимом работы и условиями труда (надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, за работу в тяжелых, вредных и особо вредных условиях и т. д.), и выплаты, обусловленные районным регулированием оплаты труда (выплаты по районным коэффициентам, надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями).

К дополнительной зарплате относятся все виды оплат в нерабочее время в соответствии с действующим законодательством (оплата очередных отпусков, выплаты в случае временной утраты трудоспособности и т. п.). Размер этих выплат можно принять равным 10-14% суммы основной заработной платы.

Определение годовых затрат на оплату труда рабочих осуществляется умножением полной зарплаты одного рабочего (основная и дополнительная зарплата) на списочный состав рабочих и на число рабочих дней в году. Годовые затраты на оплату труда руководящих работников, специалистов и служащих определяются из штатного расписания и должностных окладов.

При определении расходов на оплату труда следует исходить из фактических затрат на оплату труда по данным практики. Результаты расчетов сводятся в форму 7.

Форма 7

| Профессия рабочих по конкретному технологическому процессу | Полная зарплата одного человека в месяц, тыс. руб.* | Штат рабочих, чел. | Число рабочих дней в году | Годовые затраты на оплату труда, тыс. руб. | |

| Явочный | Списоч-ный | ||||

| ИТР | 37,0 | + | + | + | + |

| Рабочие | 25,0 | + | + | + | + |

| Вспомогательный персонал | 15,5 | + | + | + | + |

| Итого | + |

*В графе указана средняя заработанная плата на горнодобывающих предприятиях

3.Отчисления на социальные нужды.

Представляют собой обязательные отчисления по установленным законодательством нормам от затрат на оплату труда работников, включаемых в себестоимость. Отчисления на социальные нужды состоят из отчислений органам государственного социального страхования, пенсионного, фонда, государственного фонда занятости и медицинского страхования. В соответствии с Федеральным законом от 24.07.2009 №212-ФЗ (в ред. от 25.12.2012) установлены следующие тарифы страховых взносов (таблица 1):

Таблица 1