2015-05-20

2015-05-20 805

805| Срок полезного использования | Основные средства |

| От 1 года до 2 лет включительно | Конвейеры ленточные скребковые передвижные |

| Установки бурильные (каретки буровые самоходные); перфораторы пневматические (молотки бурильные) | |

| Свыше 2 лет до 3 лет включительно | Конвейеры ленточные передвижные с прорезиненной лентой |

| Оборудование для горнодобывающих производств, прочее (машины бурильные, пневмоударники, оборудование навесное бурильное; машины и оборудование для зарядки и забойки взрывных скважин; оборудование горноспасательное; аппаратура шахтной автоматизации, сигнализации и связи) | |

| Свыше 3 лет до 5 лет включительно | Автомобили грузовые общего назначения грузоподъемностью до 0,5 т |

| Электропогрузчики | |

| Конвейеры ленточные передвижные прочие; конвейеры пластинчатые общего назначения; конвейеры вибрационные | |

| Свыше 5 лет до 7 лет включительно | Самоходные машины и оборудование, прочие экскаваторы, бульдозеры, скреперы и грейдеры, каналокопатели, каналоочистители и другие |

| Экскаваторы одноковшовые с ковшом емкостью 4 куб. м и свыше | |

| Вагоны-самосвалы (думпкары) | |

| Конвейеры (ленточные, подвесные, ковшовые, вибрационные и прочие), кроме передвижных скребковых, с прорезиненной лентой и общего назначения | |

| Автомобили грузовые (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы) | |

| Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная | |

| Линии технологические специализированные, установки и агрегаты для различных производств | |

| Свыше 7 лет до 10 лет включительно | Автомобили грузовые общего назначения грузоподъемностью свыше 5 т |

| Автомобили-тягачи седельные | |

| Тепловозы узкой колеи | |

| Средства подъемно-транспортные прочие (автопогрузчики) | |

| Тракторы | |

| Дорога автомобильная с усовершенствованным облегченным или переходным типом дорожного покрытия | |

| Площадки производственные | |

| Свыше 10 лет до 15 лет включительно | Вагоны-самосвалы (думпкары) узкой колеи |

| Электровозы промышленные узкоколейные | |

| Дорога железная узкой колеи | |

| Платформа железнодорожная | |

| Свыше 15 лет до 20 лет включительно | Конвейеры подвесные |

| Краны стационарные (мостовые, портальные, козловые, консольные, краны-штабелеры) | |

| Тепловозы, кроме тепловозов узкой колеи | |

| Электровозы рудничные | |

| Мост (железнодорожный, автомобильный, пешеходный, комбинированный) | |

| Свыше 20 лет до 25 лет включительно | Дорога железная |

| Земснаряды речные | |

| Электровозы промышленные | |

| Полувагоны | |

| Свыше 25 лет до 30 лет включительно | Земснаряды несамоходные речные |

| Электровозы магистральные, маневровые | |

| Платформы | |

| Свыше 30 лет | Сооружения и передаточные устройства, не вошедшие в другие группы, со сроком службы свыше 30 лет |

Для тех видов основных средств, которые не указаны в амортизационных группах, утвержденных постановлением Правительства РФ, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

Расчет амортизационных отчислений рекомендуется производить по форме 8.

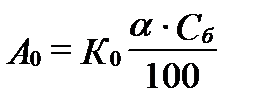

Амортизационные отчисления определяются по следующей формуле:

, ,

| (10) |

где А0 - величина амортизационных отчислений, руб.;

К0 - поправочный коэффициент, учитывающий время и режим работы, рабочие параметры, условия эксплуатации основных фондов. Данный коэффициент варьируется в пределах от 1 до 2 по усмотрению предприятия;

α - годовая норма амортизационных отчислений, %, α = 100 / n, где n– срок полезного использования;

Сб - балансовая стоимость основных фондов (машины, оборудование, транспортные средства), руб.

Форма 8

| Наименование основных фондов | Балансовая стоимость основных фондов, руб. | Норма ежегодных амортизационных отчислений на полное восстановление, % | Сумма амортизационных отчислений, руб. |

| + | + | + | + |

| Итого | + | ||

| Неучтенные амортизационные отчисления до 5% | + | ||

| Всего | + |

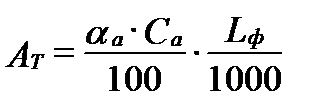

Амортизация подвижного состава автомобильного транспорта определяется по нормам в процентах от стоимости машин на 1000 км фактического пробега (т. е. в зависимости от объема выполненных работ).

Сумма амортизационных отчислений на технологический автотранспорт определяется по формуле:

, ,

| (11) |

где Ат - сумма амортизационных отчислений, руб.;

αа - норма амортизационных отчислений на 1000 км, %;

Са - стоимость технологического транспорта, руб.;

Lф - суммарный годовой пробег технологического транспорта, км.

5. Прочие затраты.

К элементу «Прочие затраты» в составе себестоимости продукции относятся налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком, платежи за право на добычу полезных ископаемых, за выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества, учитываемого в составе производственных фондов, вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам, затраты на командировки, а также другие затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным элементам затрат.

1) Налог на добычу полезного ископаемого.

Налоговая база определяется горнодобывающим предприятием самостоятельно как стоимость добытых в течение месяца полезных ископаемых (за исключением нефти, попутного газа и природного газа) отдельно для каждого вида сырья. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (таблица 3).

Таблица 3

Таблица налоговых ставок по налогу на добычу полезных ископаемых (по состоянию на 01.02.2013)

| Ставка налога | Применяется при добыче: |

| Ставка 0% | - полезных ископаемых в части нормативных потерь полезных ископаемых*; - попутного газа; - подземных вод, содержащих полезные ископаемые; - полезных ископаемых при разработке некондиционных или ранее списанных запасов полезных ископаемых; - полезных ископаемых, остающихся во вскрышных, вмещающих породах, в отвалах или в отходах перерабатывающих производств; - минеральных вод, используемых в лечебных и курортных целях; - подземных вод, используемых в сельскохозяйственных целях. - нефти на участках недр, расположенных полностью или частично в границах Республики Саха (Якутия), Иркутской области, Красноярского края, до достижения накопленного объема добычи нефти 25 млн. тонн на участке недр. - сверхвязкой нефти, добываемой из участков недр, содержащих нефть вязкостью более 200 мПа x с (в пластовых условиях); - нефти на участках недр, расположенных севернее Северного полярного круга полностью или частично в границах внутренних морских вод и территориального моря, на континентальном шельфе РФ, до достижения накопленного объема добычи нефти 35 млн. т на участке недр и при условии, что срок разработки запасов участка недр не превышает 10 лет или равен 10 годам для лицензии на право пользования недрами для целей разведки и добычи полезных ископаемых и не превышает 15 лет или равен 15 годам для лицензии на право пользования недрами одновременно для геологического изучения и добычи полезных ископаемых с даты государственной регистрации соответствующей лицензии; - нефти на участках недр, расположенных полностью или частично в Азовском и Каспийском морях, до достижения накопленного объема добычи нефти 10 млн. тна участке недр и при условии, что срок разработки запасов участка недр не превышает семи лет или равен семи годам для лицензии на право пользования недрами для целей разведки и добычи полезных ископаемых и не превышает 12 лет или равен 12 годам для лицензии на право пользования недрами одновременно для геологического изучения и добычи полезных ископаемых с даты государственной регистрации соответствующей лицензии; - нефти на участках недр, расположенных полностью или частично на территории Ненецкого автономного округа, полуострове Ямал в Ямало-Ненецком автономном округе, до достижения накопленного объема добычи нефти 15 млн. т на участке недр и при условии, что срок разработки запасов участка недр не превышает семи лет или равен семи годам для лицензии на право пользования недрами для целей разведки и добычи полезных ископаемых и не превышает 12 лет или равен 12 годам для лицензии на право пользования недрами одновременно для геологического изучения (поиска, разведки) и добычи полезных ископаемых с даты государственной регистрации соответствующей лицензии; - газа горючего природного (за исключением попутного), закачанного в пласт для поддержания пластового давления при добыче газового конденсата в пределах одного участка недр в соответствии с техническим проектом разработки месторождения; - нефти на участках недр, расположенных полностью или частично в Черном море, до достижения накопленного объема добычи нефти 20 млн. т на участке недр и при условии, что срок разработки запасов участка недр не превышает 10 лет или равен 10 годам для лицензии на право пользования недрами для целей разведки и добычи полезных ископаемых и не превышает 15 лет или равен 15 годам для лицензии на право пользования недрами одновременно для геологического изучения и добычи полезных ископаемых с даты государственной регистрации соответствующей лицензии; - нефти на участках недр, расположенных полностью или частично в Охотском море, до достижения накопленного объема добычи нефти 30 млн. т на участке недр и при условии, что срок разработки запасов участка недр не превышает 10 лет или равен 10 годам для лицензии на право пользования недрами для целей разведки и добычи полезных ископаемых и не превышает 15 лет или равен 15 годам для лицензии на право пользования недрами одновременно для геологического изучения и добычи полезных ископаемых с даты государственной регистрации соответствующей лицензии; - нефти на участках недр, расположенных полностью или частично севернее 65°с.ш. полностью или частично в границах Ямало-Ненецкого автономного округа, за исключением участков недр, расположенных полностью или частично на территории полуострова Ямал в границах Ямало-Ненецкого автономного округа, до достижения накопленного объема добычи нефти 25 млн. тна участке недр и при условии, что срок разработки запасов участка недр не превышает10 лет или равен 10 годам для лицензии на право пользования недрами для целей разведки и добычи полезных ископаемых и не превышает 15 лет или равен 15 годам для лицензии на право пользования недрами одновременно для геологического изучения и добычи полезных ископаемых с даты государственной регистрации соответствующей лицензии; - кондиционных руд олова, добываемых на участках недр, расположенных полностью или частично на территории Дальневосточного федерального округа, на период с 1 января 2013 года по 31 декабря 2017 года включительно; - газа горючего природного на участках недр, расположенных полностью или частично на полуострове Ямал в Ямало-Ненецком автономном округе, используемого исключительно для производства сжиженного природного газа, до достижения накопленного объема добычи газа горючего природного 250 млрд. куб. мна участке недр и при условии, что срок разработки запасов участка недр не превышает 12 лет, начиная с 1-го числа месяца, в котором начата добыча газа горючего природного, используемого исключительно для производства сжиженного природного газа; - газового конденсата совместно с газом горючим природным, используемым исключительно для производства сжиженного природного газа, на участках недр, расположенных полностью или частично на полуострове Ямал в Ямало-Ненецком автономном округе, до достижения накопленного объема добычи газового конденсата 20 млн. т на участке недр и при условии, что срок разработки запасов участка недр не превышает 12 лет, начиная с 1-го числа месяца, в котором начата добыча газового конденсата совместно с газом горючим природным, используемым исключительно для производства сжиженного природного газа. |

| Ставка 3,8% | - калийных солей; |

| Ставка 4,0% | - торфа; - угля каменного, угля бурого, антрацита и горючих сланцев; - апатит-нефелиновых, апатитовых и фосфоритовых руд; |

| Ставка 4,8% | - кондиционных руд черных металлов; |

| Ставка 5,5% | - сырья радиоактивных металлов; - горно-химического неметаллического сырья; - неметаллического сырья; - соли природной и чистого хлористого натрия; - подземных промышленных и термальных вод; - нефелинов, бокситов; |

| Ставка 6,0% | - горнорудного неметаллического сырья; - битуминозных пород; - концентратов и других полупродуктов, содержащих золото; - иных полезных ископаемых, не включенных в другие группировки; |

| Ставка 6,5% | - концентратов и других полупродуктов, содержащих драгоценные металлы (кроме золота); - драгоценных металлов, являющихся полезными компонентами комплексной руды (кроме золота); - кондиционного продукта пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья; |

| Ставка 8,0% | - кондиционных руд цветных металлов (за исключением нефелинов и бокситов); - редких металлов; - многокомпонентных комплексных руд, а также полезных компонентов руды, кроме драгоценных металлов; - природных алмазов и других драгоценных и полудрагоценных камней; |

| 470 рублей | - за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. Указанная ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц), на коэффициент, характеризующий степень выработанности конкретного участка недр (Кв), и на коэффициент, характеризующий величину запасов конкретного участка недр (Кз); |

| 590 рублей | - за 1 тонну добытого газового конденсата из всех видов месторождений углеводородного сырья; |

| 582 рубля | - за 1 000 куб. м газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья; |

| 47 рублей | - за 1 тонну добытого антрацита; |

| 57 рублей | - за 1 тонну добытого угля коксующегося; |

| 11 рублей | - за 1 тонну добытого угля бурого; |

| 24 рубля | - за 1 тонну добытого угля, за исключением антрацита, угля коксующегося и угля бурого. |

*Это касается только потерь полезных ископаемых при добыче в пределах установленных проектом нормативов потерь (кондиций)

2) Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (страхование от несчастных случаев для открытых горных работ составляет 4,1%).

3) Отчисления на рекультивацию земель, оплату работ по рекультивации земель, осуществляемых специализированными предприятиями.

4) Плата за воду, забираемую предприятием из водохозяйственных систем.

5) Земельный налог обязателен к уплате предприятиями, обладающими земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не уплачивают налог предприятия в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Налоговая база определяется как кадастровая стоимость земельных участков по состоянию на 1 января каждого года. Налоговые ставки устанавливаются органами муниципальных образований и не могут превышать1,5% в отношении земельных участков, кроме земельных участков, отнесенных к землям сельскохозяйственного назначения.

6) Транспортный налог обязателен к уплате предприятиями, на которые зарегистрированы транспортные средства. Автомобили и прицепы автомобильные и тракторные, вагоны железнодорожные специализированные и переоборудованные, основным назначением которых является выполнение производственных или хозяйственно - бытовых функций, а не перевозка грузов и людей (передвижные электростанции, передвижные трансформаторные установки, передвижные мастерские, вагоны - лаборатории, передвижные диагностические установки, вагоны - дома, передвижные кухни, столовые, магазины, душевые, клубы, конторы и т.п.), считают передвижными предприятиями соответствующего назначения, а не транспортными средствами, и учитывают как здания (по аналогии с соответствующими стационарными предприятиями) и оборудование.

Технологический транспорт также рассматривается как специализированное оборудование и транспортным налогом не облагается.

Налоговые ставки устанавливаются в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах (таблица 4):

Таблица 4