2015-05-20

2015-05-20 974

974Средства, остающиеся в распоряжении предприятия, представляют собой сумму амортизационных отчислений и валовой прибыли за вычетом всех обязательных выплат и налогов. За счет этих средств могут быть сформированы специальные фонды, например, для развития предприятия. Решение о создании этих фондов предприятие принимает самостоятельно.

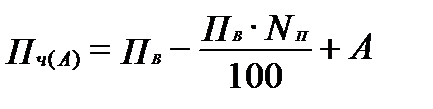

Укрупнено эту величину можно рассчитать следующим образом:

, ,

| (29) |

где Пч(А)- средства, остающиеся в распоряжении предприятия, руб.;

Пв- валовая прибыль, руб.;

Nп - налог на прибыль (20%), %;

А - годовая сумма амортизационных отчислений, руб. (см. п. 1.3).

Для упрощения расчетов принимаем сумму прибыли для налогообложения равной сумме валовой прибыли.