2015-05-20

2015-05-20 510

510Валовая прибыль Пв (руб.) представляет собой сумму прибыли от обычных видов деятельности, а также доходов от прочих операций, уменьшенных на сумму расходов по этим операциям:

| Пв = Пр + Ппр, | (18) |

гдеПр - прибыль от обычных видов деятельности, руб.;

Ппр - прибыль от прочих операций, руб.

Прибыль от обычных видов деятельности определяется как разница между выручкой от реализации продукции за вычетом налога на добавленную стоимость и затратами на производство и реализацию, включаемыми в себестоимость:

| Пр= В' - Спол·Qр, | (19) |

где Спол- полная себестоимость полезного ископаемого, руб./т;

В' - выручка от реализации продукции за вычетом НДС, руб.;

| В' = В – NНДС, | (20) |

В -годовая выручка от реализации продукции, руб.;

| В = Цп·Qр, | (21) |

где Цп- цена реализуемой продукции, руб./т;

Qр - годовой объем реализуемой продукции, т;

NНДС - сумма налога на добавленную стоимость (НДС=18%), руб.

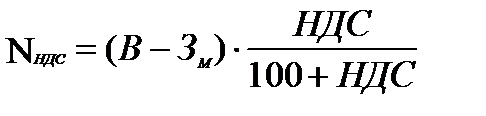

Сумма налога на добавленную стоимость определяется как разница между суммой налога, полученной от потребителей за реализованную продукцию, и суммой налога, уплаченной поставщикам за израсходованные материальные ресурсы:

, ,

| (22) |

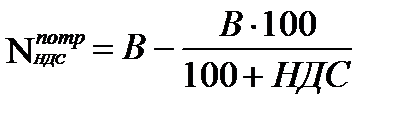

где  - сумма налога, полученная от потребителей, руб.:

- сумма налога, полученная от потребителей, руб.:

, ,

| (23) |

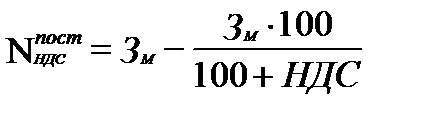

где  - сумма налога, уплаченная поставщикам за материальные ресурсы, руб.:

- сумма налога, уплаченная поставщикам за материальные ресурсы, руб.:

, ,

| (24) |

где Зм - годовая стоимость приобретенных и используемых материальных ресурсов, руб.;

Тогда выражение можно записать в виде:

, ,

| (25) |

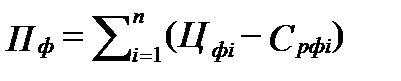

При определении прибыли от реализации основных фондов, выводимых из эксплуатации (рассматривается как один из прочих видов деятельности), учитывается разница между продажной ценой основных фондов и расходами, связанными с их реализацией:

, ,

| (26) |

где Цфi - продажная цена i-го вида основных фондов, которая может быть принята равной остаточной стоимости (первоначальной за вычетом износа) этих фондов, увеличенной на индекс инфляции, руб.:

, ,

| (27) |

где Сост ф i - остаточная стоимость 1-го вида реализуемых основных фондов, руб.;

Кin- коэффициент, учитывающий инфляцию за весь период эксплуатации данного вида фондов;

Ср ф i - расходы, связанные с реализацией i-го вида основных фондов (при отсутствии этих расходов величина Ср ф i принимается равной 0).