2015-05-20

2015-05-20 486

486Определение годового объема продукции в условных отпускных ценах.

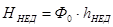

Налог на недвижимость:

, млн.руб. (4.9)

, млн.руб. (4.9)

где  – основные фонды, млн.руб.;

– основные фонды, млн.руб.;

– ставка налога на недвижимость, %.

– ставка налога на недвижимость, %.

=1167,5·0,01= 11,675 млн.руб.

=1167,5·0,01= 11,675 млн.руб.

Прибыль от реализации состоит из разницы суммы продаж готовой продукции и суммы расходов на изготовление продукции. По плану полученной продукцией является 50 тонн никилиевого концентрата в пересчёте на никель. Биржевая стоимость одной тонны никеля 13 тыс. дол. США, что составляет 130 млн.руб. следовательно продажа 50 тонн концентрата составит выручку (Q) 6500 млн.руб.

,млн.руб. (4.10)

,млн.руб. (4.10)

Прибыль от реализации продукции Пр (млн.руб.) определяется по формуле:

,млн.руб. (4.11)

,млн.руб. (4.11)

где Сп – полная себестоимость годового объема выпуска продукции по базовому или проектному вариантам, млн. руб.;

0,2 – ставка налога на добавленную стоимость в десятичном виде;

З – фонд заработной платы по вариантам, млн. руб.;

А – амортизация основных фондов, млн. руб.

млн.руб.

млн.руб.

Чистая прибыль Пч определяется по формуле:

, млн. руб. (4.12)

, млн. руб. (4.12)

где Фо – стоимость основных фондов по вариантам, млн. руб.;

0,01  Фо – налог на недвижимость;

Фо – налог на недвижимость;

Нп – ставка налога на прибыль (18 %).

млн. руб.

млн. руб.

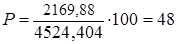

Важнейшими показателями экономической эффективности проекта являются рентабельность производства, годовой экономический эффект и период возврата инвестиций.

Рентабельность производства Р (%) определяется по формуле:

,% (4.13)

,% (4.13)

где Пч − годовая чистая прибыль в базовом или проектном вариантах, млн.руб.;

И – величина соответствующих инвестиций, млн.руб.

%,.

%,.

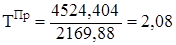

Период возврата инвестиций Т (лет) в обоих вариантах находится как частное от деления инвестиций И на величину чистой прибыли Пч.

, лет (4.14)

, лет (4.14)

года

года