2015-05-20

2015-05-20 5101

51011. Правовое обеспечение анализа инвестиционной деятельности. В настоящее время основными законодательными актами, регламентирующими инвестиционную деятельность в РФ, являются:

Федеральный закон от 25 февраля 1999 г. № 39 - ФЗ "Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений";

Федеральный закон от 09 июля 1999 г. № 160-ФЗ "Об иностранных инвестициях в РФ";

Федеральный закон от 30 декабря 1995 г. № 225-ФЗ "О соглашениях и разделе продукции";

Федеральный закон РФ от 22 апреля 1996 г. № 39-ФЗ " О рынке ценных бумаг";

Федеральный закон РФ от 23 августа 1996 г. № 127-ФЗ "О научной и государственной научно-технической политике";

Федеральный закон РФ от 29 октября 1998 г. № 164-ФЗ "О финансовой аренде (лизинге)" (с изменениями от 29 января 2002 г.).

Не менее важное информационное значение имеют законодательные нормы и данные, содержащиеся в Налоговом кодексе, указах Президента РФ и постановлениях Правительства РФ в отношении различных аспектов инвестиционной деятельности.

К наиболее важным источникам информации для анализа инвестиционной деятельности относятся: бизнес-план, включая инвестиционный, финансовый, маркетинговый планы; нормы и нормативы расхода материально-энергетических, трудовых, финансовых ресурсов; данные бухгалтерского учета и бухгалтерской отчетности; правовая, налоговая, финансовая информация.

2. Понятие и признаки инвестиций, их цель, субъекты и объекты инвестиционного анализа. Понятие инвестиционной деятельности. – ФЗ от 25.01.99г. №39-ФЗ «Об инвестиционной деятельности РФ, осуществляемой в форме капитальных вложений» в статье 1й предусматривает. Инвестиционная деятельность – это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Инвестиционная деятельность: В широком значении – деятельность, связанная с вложением средств в объекты инвестирования с целью получения дохода или позитивного социального эффекта. В узком смысле – деятельность по преобразованию инвестиционных ресурсов во вложения, которая в свою очередь состоит из 2х этапов: 1) инвестирование. 2) окупание затрат и получение дохода. Инвестиционная деятельность является разновидностью предпринимательской деятельности.Субъекты инвестиционной деятельности. - государство - субъекты - муниципальные образования - иностранные государства - юридические и физические лица как РФ так и зарубежные - международные финансовые организации - государственные органы - инвесторы Основные интересы инвесторов: возвратность инвестированных средств, и получение прибыли, или иного желаемого эффекта. Размещение средств в проекты, имеющие высокую эффективность и низкий уровень риска. Обеспечение сохранности и ликвидности инвестируемых средств. Стабильность законодательства, экономики и политики, гарантий под риски потерь вложенных инвестиций и надежность получателя инвестиций. Получение контроля над объектом. - подрядчики (исполнители работ) - заказчики работ (инвесторы или уполномоченные на то физические или юр. Лица, получатели инвестиций и пользователи инвестиций) - пользователи

Объектами инвестиционной деятельности могут быть вновь создаваемые и модернизируемые основные фонды. Так же это могут быть оборотные средства во всех отраслях итд. Запрещается инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических и других норм или наносит ущерб охраняемым законом правам и интересам граждан. Согласно закону номер 39 все объекты делятся на: Производство (Реальные инвестиции, предполагают создание реального капитала – здания сооружения оборудования) Финансовые объекты (финансовые инструменты) это ценные бумаги. Объекты тезоврации, банковские вклады, депозиты. Интеллектуальные объекты (научные разр

3. Классификация долгосрочных инвестиций. Классификация:

· По степени готовности. Вложения могут быть законченные и незавершенные. Например, компания, которая занимается пошивом одежды, приобрела по выгодной цене новые модели швейных машинок. Но, ввиду того, что задействованное в производстве оборудование еще можно использовать не менее 2-х лет, новые устройства хранятся на складе компании, и на них не начисляется амортизация. Речь идет о незавершенных долгосрочных вложениях.

· По форме. Долгосрочные вложения могут быть связаны: со строительством, реконструкцией, техническим переоборудованием или поддержкой действующего производства.

· По назначению. Различают долгосрочные вложения в производственные и непроизводственные объекты. Также выделяют объекты, которые планируется сдавать в аренду или лизинг.

· По источникам финансирования. Компания может делать долгосрочные инвестиции как за счет средств фирмы, так и за счет привлечённого капитала.

· По структуре. Долгосрочным инвестированием может быть строительство, приобретение основных средств, покупка природных объектов и вложение в нематериальные активы.

· По отраслям. Компания может вкладывать в транспорт, промышленность, здравоохранение и т.д.

4. Информационная база инвестиционного анализа. Классификация информационных источников. Информационная база — обязательный элемент методики экономического анализа. Не является исключением и сфера инвестиционной деятельности. Можно выделить пять групп пользователей информации в анализе долгосрочных инвестиций:

1) администрация предприятия-проектоустроителя;

2) собственники этой организации;

3) инвесторы (различные финансовые институты, физические и юридические лица, государство);

4) сторонние наблюдатели (общественные организации и аудиторские компании);

5) контролирующие государственные службы (налоговые и таможенные органы, ФКЦБ, КРУ, Счетная палата и пр.). Необходимые для анализа информационные данные можно объединить в следующие однородные по составу группы:

- законодательная база (законы и подзаконные акты на международном, федеральном, территориальном и отраслевом уровнях);

- юридические (договорные) условия реализации проекта (договоры, контракты, протоколы и соглашения на уровне инвестора, подрядчика и пользователя результатов капиталовложений);

- результаты экспертиз (юридической, геологической, экологической, архитектурной, инженерной и пр.);

- сметно-нормативная база (инвесторские сметы, расчеты подрядчика, сборники сметных норм и видов работ);

- техническая документация (ведомости технического состояния основных фондов, спецификации оборудования, ведомости капремонта и простоя);

- технологическая документация (ведомости трудоемкости работ, технологические карты, расчеты производственной мощности);

- текущее положение и общеэкономические тенденции (выписки и аналитические обзоры Государственного комитета статистики, информационных агентств, рейтинговых компаний);

- информация из глобальных информационных сетей (Интернет, предложения инвестиционных компаний, обзор завершенных проектов);

- аудиторская (консалтинговая) информация;

- маркетинговые данные (результаты обследования и опросов потребителей, оценки спроса и предложения, договоры намерений, результаты анализа ценовой политики, изменения конкурентной среды);

- методическое и программное обеспечение (стандарты, типовые методики и рекомендации, программные продукты в области учета, экономического анализа и финансового контроля);

- данные о кадровом потенциале (квалификационный состав, структура, доступность привлечения дополнительных трудовых ресурсов и пр.);

- плановые показатели (бизнес-план, бюджеты инвестиций);

- данные первичной и сводной учетной документации (акты, сводки, счета-фактуры, накладные, журналы-ордера, ведомости, расшифровки к счетам);

- показатели бухгалтерской и статистической отчетности (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, приложение к балансу и т.д.).

5. Понятия, используемые в инвестиционном анализе: инвестиции, инвестиционная деятельность, капитальные вложения, инвестиционный проект, инвестиционный актив, долгосрочные инвестиции. Инвестиции- долгосрочные вложения капитала в собственной стране или за рубежом в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. Дают отдачу через значительный срок после вложения. Инвестиционная деятельность -вложение инвестиций, или инвестирование,и совокупность практических действий по реализации инвестиций. Инвести рование в создание и воспроизводство основных фондов осуществляется вформе капитальных вложений. Капитальные вложения это инвестиции, направленные на постройку или приобретение объектов основных средств (фондов). Капитальные вложения, иначе именуются вложениями во внеоборотные активы. Инвестиционный проект- экономический или социальный проект, основывающийся на инвестициях; обоснование экономической целесообразности, объёма и сроков осуществления прямых инвестиций в определённый объект, включающее проектно-сметную документацию, разработанную в соответствии с действующими стандартами. Инвестиционный проект - обоснование экономической целесообразности, объемов и сроков осуществления капитальных вложений, при этом необходима проектно - сметная документация, а так же описание практических действий по реализации инвестиций. Инвестиционный актив

объект имущества, подготовка которого к предполагаемому использованию требует значительного времени. К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Долгосрочны инвестиции-- затраты на создание, увеличение размеров, а т.ж. приобретение внеоборотных активов длительного (свыше одного года) пользования, не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги и уставные капиталы других организаций. Д.и. связаны: с осуществлением капитального строительства и форме нового строительства, а т.ж. реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы; с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств; с приобретением земельных участков и объектов природопользования; с приобретением и созданием активов нематериального характера (патентов, лицензий, программных продуктов, прав пользования земельными участками, природными ресурсами, результатами НИОКР и т.п.)

6. Реальные и финансовые инвестиции. Анализ капитальных и финансовых вложений: особенности и отличия. Реальные инвестиции — это вложение средств в реальные активы как материальные, так и нематериальные.

Вложение средств в нематериальные активы иногда связывают с научно- техническим прогрессом и называют инновационными инвестициями.

Реальные инвестиции формируют основной и оборотный капитал предприятия. Под финансовыми инвестициями понимают вложения средств в различные финансовые активы (инструменты).

Среди финансовых активов можно выделить краткосрочные и долгосрочные финансовые инструменты.

К краткосрочным финансовым инструментам относят сберегательные счета и депозиты, депозитные и сберегательные сертификаты, краткосрочные векселя, ценные государственные краткосрочные бумаги. Инвестирование в краткосрочные финансовые инструменты, как правило, на срок менее одного года, имеет целью использование временно свободных средств для сравнительно быстрого извлечения дохода.

К долгосрочным финансовым инструментам относят активы, срок исполнения которых более года. Такими активами являются, например, акции, облигации со сроком погашения более года и др.

Рассматриваемые финансовые инструменты могут продаваться и покупаться на вторичном рынке.

Сравнение реальных и финансовых инвестиций

Провести четкую границу между реальными и финансовыми инвестициями невозможно. Действительно, приобретая, например, акции на первичном рынке ценных бумаг, инвестор финансирует реальный инвестиционный проект, по которому создается новое предприятие или модернизируется действующее, т.е. становится совладельцем этого предприятия. Если инвестор по тем или иным причинам хочет получить свои деньги назад, он продает принадлежащие ему акции на вторичном рынке ценных бумаг. Теперь уже совладельцем предприятия становится новый инвестор.

Например, прямые реальные иностранные инвестиции — инвестиции, контролирующие не менее 10% акционерного капитала, — дают право инвестору влиять на процесс управления предприятием. Портфельные иностранные инвестиции, связанные с покупкой акций, обычно не дают права влиять на процесс управления предприятием и составляют менее 10% в общем акционерном капитале

7. Инвестиционный анализ в бизнес-планировании.

8. Инвестиционная политика коммерческой организации. Основные ориентиры и направления инвестиционной политики. Инвестиционная политика предприятий (коммерческих организаций) — это комплекс мероприятий, обеспечивающих выгодное вложение собственных, заемных и других средств в инвестиции в целях обеспечения стабильной финансовой устойчивости работы предприятий в ближайшей и дальней перспективе.

Инвестиционная политика на предприятиях должна вытекать из стратегических целей их бизнес-планов, т.е. из перспективы, а в конечном итоге должна быть направлена на обеспечение финансовой устойчивости предприятий не только на сегодня, но и на будущее. Если этого плана нет, то ни о какой инвестиционной политике не может быть и речи.

При разработке инвестиционной политики на предприятиях необходимо придерживаться таких принципов, как:

— нацеленность инвестиционной политики на достижение стратегических планов предприятий и их финансовую устойчивость;

— учет инфляции и фактора риска;

— экономическое обоснование инвестиций;

— формирование оптимальной структуры портфельных и реальных инвестиций;

— ранжирование проектов и инвестиций по их важности и последовательности реализации исходя из имеющихся ресурсов и с учетом привлечения внешних источников;

— выбор надежных и более дешевых источников и методов финансирования инвестиций. 1) экспортоспособные отрасли топливно-сырьевого комплекса. При обеспечении этим отраслям нормальных макроэкономических и налоговых условий вполне можно рассчитывать на их самостоятельное развитие на основе самофинансирования с использованием иностранных инвестиций;

2) отрасли обрабатывающей промышленности с большим научно-техническим потенциалом. В этих отраслях особенно важны инвестиционные кредиты и государственные гарантии, приоритетное размещение госзаказов, политическая и экономическая поддержка продвижения на внешние рынки;

3) не внешнеторговые отрасли, способные обеспечить значительную часть внутреннего спроса. Здесь необходимо поощрять все меры поддержки внутреннего спроса: развитие лизинга, кредитование населения для покупки отечественных товаров, защитительные импортные тарифы и т.д.

9. Факторы, влияющие на инвестиционную деятельность. В учебнике "Инвестиции" (под ред. В. В. Ковалева, В. В. Иванова, В. А. Лялина) указаны только четыре фактора, которые влияют на рост инвестиций: 1) соотношение между потреблением и сбережением; 2) безопасность вложений; 3) степень организованности финансового рынка; 4) уровень прибыли на инвестиции. Необходимо отметить, что это действительно важнейшие факторы, которые влияют па рост инвестиций.

Дж. Кейнс под сбережением понимал превышение доходов над потреблением не только семейных хозяйств и коммерческих организаций, но и государства. На современном этапе большинство экономистов придерживаются этой точки зрения на сущность сбережений.С целью систематизации все факторы, влияющие на инвестиционную деятельность, необходимо разграничить на четыре уровня:

1) факторы, влияющие на инвестиционную деятельность на макроуровне;

2) факторы, влияющие на инвестиционную деятельность на региональном уровне;

3) факторы, влияющие на инвестиционную деятельность на отраслевом уровне;

4) факторы, влияющие на инвестиционную деятельность на микроуровне.

Следует отметить, что все эти факторы тесно взаимосвязаны между собой, но определяющими являются факторы, влияющие на макроуровне.Все факторы, влияющие на инвестиционную деятельность, можно подразделить на две группы:

1) позитивные, которые положительно влияют на инвестиционную деятельность;

2) негативные, которые отрицательно влияют на инвестиционную деятельность.

В зависимости от характера возникновения все факторы, влияющие на инвестиционную деятельность, можно объединить в следующие группы:

а) объективные, т.е. факторы, возникновение которых не связано с человеческой деятельностью, а обусловлено, например, природными явлениями;

б) субъективные, т.е. факторы, возникновение которых связано и обусловлено человеческой деятельностью, в частности, управленческой и созидательной.

Все факторы, влияющие на инвестиционную деятельность, в зависимости от времени их возникновения и действия, можно разграничить на временно действующие и постоянно действующие.

В зависимости от степени влияния на инвестиционную деятельность все факторы можно разделить на три группы:

1) оказывающие существенное влияние;

2) оказывающие менее существенное влияние;

3) оказывающие слабое влияние.

Эта классификация правомерна только для небольшого отрезка времени, так как с изменением ситуации изменяется и степень влияния отдельных факторов.

Все эти факторы влияют не только на инвестиционную деятельность на макроуровне, но и на инвестиционную привлекательность и эффективность инвестиционной деятельности.

10. Инвестиционный проект и его задачи. В общем смысле под инвестиционным проектом понимают любое вложение капитала на срок с целью извлечения дохода. В экономической литературе по инвестиционному проектированию и проектному анализу инвестиционный проект рассматривается как комплекс взаимосвязанных мероприятий, направленных на достижение определенных целей в течение ограниченного периода времени.

Определение инвестиционного проекта дается в Законе №39-ФЗ, а также в “Методических рекомендациях по оценке эффективности инвестиционных проектов ” (№ ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.1999 г.). Следует учитывать, что в “Методических рекомендациях...” отдельно вводятся понятия “проект ” и “инвестиционный проект”. Так, термин “проект”, понимается в двух смыслах:

· как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

· как сам комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели;

то есть как документация и как деятельность. В дальнейшем во всех случаях, кроме оговоренных особо, термин “проект ” будет применяться во втором смысле.

Инвестиционный проект (ИП) в “Методических рекомендациях...” определяется согласно Закону “Об инвестиционной деятельности...”, и под ним понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес план). Иными словами, согласно данному определению, инвестиционный проект - это, прежде всего, комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и т.п., направленных на создание нового или модернизацию действующего производства товаров (работ, услуг) с целью получения экономической выгоды. Инвестиционный проект всегда порождается некоторым проектом (в смысле второго определения), обоснование целесообразности и характеристики которого он содержит. В связи с этим, под теми или иными свойствами, характеристиками, параметрами ИП (продолжительность, реализация, денежные потоки и т.п.) в “Методических рекомендациях...” понимаются соответствующие свойства, характеристики, параметры порождающего его проекта.

Классификация инвестиционных проектов может быть проведена по нескольким признакам. Так, в зависимости от их взаимного влияния инвестиционные проекты (ИП) можно разделить на:

· независимые, когда решение о принятии одного проекта не влияет на решение о принятии другого. Для того чтобы инвестиционный проект А был независим от проекта В должны выполняться два условия:

- должны быть возможности (технические, технологические) осуществить проект А вне зависимости от того, будет или не будет принят проект В;

- на денежные потоки, ожидаемые от проекта А, не должно влиять принятие или отказ от проекта В.

11. Классификация инвестиционных проектов. По целям инвестирования:

- инвестиционные проекты, обеспечивающие прирост объема выпуска продукции;

- инвестиционные проекты, обеспечивающие расширение (обновление) ассортимента продукции;

- инвестиционные проекты, обеспечивающие повышение качества продукции;

- инвестиционные проекты, обеспечивающие снижение себестоимости продукции;

- инвестиционные проекты, обеспечивающие решение социальных, экологических и других задач

По уровню автономности реализации:

- инвестиционные проекты, независимые от реализации других проектов предприятия;

- инвестиционные проекты, зависимые от реализации других проектов предприятия

По сроком реализации:

- краткосрочные инвестиционные проекты с периодом реализации до одного года;

- среднесрочные инвестиционные проекты с периодом реализации от одного до трех лет;

- долгосрочные инвестиционные проекты с периодом реализации более трех лет

По объему необходимых инвестиционных ресурсов:

- небольшие инвестиционные проекты (до 100 тыс. долл. США);

- средние инвестиционные проекты (от 100 до 1000 тыс. долл. США);

- крупные инвестиционные проекты (более 1000 тыс. долл. США) По схеме финансирования:

- инвестиционные проекты, финансируемые за счет внутренних источников;

- Инвестиционные проекты, финансируемые за счет акционирования (первичной или дополнительной эмиссии акций);

- инвестиционные проекты, финансируемые за счет кредита;

- инвестиционные проекты со смешанными формами финансирования

зависимости от видов инвестиционных проектов, приведенных в этой классификации, дифференцируются требования к их разработке

12. Этапы жизненного цикла инвестиционного проекта. нвестиционный цикл принято делить на фазы, каждая из которых имеет свои цели и задачи:

• прединвестиционную – от предварительного исследования до окончательного решения о принятии инвестиционного проекта;

• инвестиционную – включающую проектирование, заключение договора или контракта, подряда на строительные работы и т.п.;

• операционную (производственную) – стадию хозяйственной деятельности предприятия (объекта);

• ликвидационную – когда происходит ликвидация последствий реализации ИП.

Прединвестиционная фаза включает несколько стадий:

а) определение инвестиционных возможностей;

б) анализ с помощью специальных методов альтернативных вариантов проектов и выбор проекта;

в) заключение по проекту;

г) принятие решения об инвестировании. Инвестиционная фаза заключается в принятии стратегических плановых решений, которые должны позволить инвесторам определить объемы и сроки инвестирования, а также составить наиболее оптимальный план финансирования проекта. В рамках этой фазы осуществляется заключение контрактов и договоров подряда, проводятся капитальные вложения, строительство объектов, пуско-наладочные работы и др.

Операционная (производственная) фаза инвестиционного проекта заключается в текущей деятельности по проекту: закупка сырья, производство и сбыт продукции, проведение маркетинговых мероприятий и т.п. На этой стадии проводятся непосредственно производственные операции, связанные с взаиморасчетами с контрагентами (поставщиками, подрядчиками, покупателями, посредниками), формирующие денежные потоки, анализ которых позволяет оценивать экономическую эффективность данного инвестиционного проекта.

Ликвидационная фаза связана с этапом окончания инвестиционного проекта, когда он выполнил поставленные цели либо исчерпал заложенные в нем возможности. На данной стадии инвесторы и пользователи объектов капитальных вложений определяют остаточную стоимость основных средств с учетом амортизации, оценивают их возможную рыночную стоимость, реализуют или консервируют выбывающее оборудование, устраняют в необходимых случаях последствия осуществления ИП.

13. Бизнес-план инвестиционного проекта. Основные задачи и принципы его составления. Бизнес-план собственно инвестиционного проекта представляет собой четко структурированный документ, в котором обосновывается привлекательность, выгодность, жизнеспособность инвестиционного проекта, его направленность, количественные и качественные показатели его эффективности. В нем характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно сталкивается, обосновываются возможности их решения за счет реализации намечаемого инвестиционного проекта. Бизнес-план инвестиционного проекта дает объективное представление о возможностях развития производства, способах продвижения Инвестиционный менеджмент нового товара на рынок, ценах, основных финансово-экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения.При составлении бизнес-плана инвестиционного проекта руководствуются следующими принципами:

· объективность и надежность входной и выходной информации;

· необходимость и достаточность параметров, выходных и промежуточных данных для принятия обоснованных решений по ИП на всех фазах и циклах его реализации;

· комплексность и системность рассмотрения влияния всех факторов и условий на ход и результаты осуществления ИП;

· возможная краткость бизнес-плана. Особенно не рекомендуется перегружать начальную часть бизнес-плана;

· отсутствие общих и неконкретных формулировок, выделение привлекательных, конкретных, бесспорных преимуществ анализируемого проекта;

· отсутствие приукрашиваний и неверной интерпретации выходных и других данных, влияющих на принятие решений по ИП.

Бизнес-план должен быть убедительным, лаконичным, понятным широкому кругу людей, а не только специалистам, пробуждать интерес у партнера и не изобиловать техническими подробностями. Только заинтересовав потенциального инвестора, фирма-проектоустроитель может надеяться на успех своего дела.

Составление бизнес-плана инвестиционного проекта необходимо для решения следующих основных задач:

· четкой формулировки целей фирмы-проектоустроителя, определения конкретных количественных показателей их реализации и сроков достижения;

· разработки взаимоувязанных производственных, маркетинговых и организационных программ, обеспечивающих достижение поставленных целей;

· определения необходимых объемов финансирования инвестиционного проекта и поиска источников финансовых средств;

· выявления трудностей и проблем, с которыми придется столкнуться в ходе реализации проекта;

· организации системы контроля над ходом осуществления проекта;

· подготовки развернутого обоснования, необходимого для привлечения инвесторов.

Разработка бизнес-плана позволяет решить еще одну задачу - прогнозировать различные сценарии развития событий и выявить препятствия, которые могут возникнуть в ходе реализации проекта. Это позволяет подготовить варианты действий по их преодолению.

14.Международная форма бизнес-плана инвестиционного проекта. Международная форма инвестиционного бизнес-плана, разработанная ЮНИДО (Организацией по промышленному развитию ООН) имеет структуру:

1. Резюме

2. Идея (сущность) предлагаемого проекта

Общие исходные данные и условия.

Описание образца нового товара.

Оценка опыта предпринимательской деятельности.

3. Оценка рынка сбыта

Описание потребителей нового товара.

Оценка конкурентов.

Оценка собственных сильных и слабых сторон относительно конкурентов.

4. План маркетинга

Цели маркетинга.

Финансовое обеспечение плана маркетинга.

5. План производства

Изготовитель нового товара.

Наличие и требуемые мощности производства.

Материальные факторы производства.

Описание производственного процесса.

Организационно-правовая форма собственности фирмы.

Организационная структура фирмы.

Сведения о партнерах.

Описание внешней среды бизнеса.

Трудовые ресурсы фирмы.

Сведения о членах руководящего состава.

7. Финансовый план.

План доходов и расходов.

План денежных поступлений и выплат.

Сводный баланс активов и пассивов фирмы.

График достижения безубыточности.

Стратегия финансирования (источники поступления средств и их использование).

Оценка риска и страхование.

8. Приложения

15.Операции приращения и дисконтирования капитала. наращение и дисконтирование — две взаимообратные операции, согласующиеся логически и алгоритмически. Они обеспечивают сопоставимость величин PV и FV с учетом фактора времени и предполагаемой (или требуемой) нормы прибыли. Наращение позволяет получить оценку той суммы FV, на которую можно рассчитывать в будущем, инвестировав некоторым образом исходную сумму PV. Дисконтирование позволяет дать оценку ценности ожидаемой суммы с позиции более раннего момента времени и учета временной ценности денег. Если PV — дисконтированная величина ожидаемой к получению суммы FV, то наиболее наглядная интерпретация этих оценок такова: PV показывает, сколько инвестор готов заплатить «сегодня» за возможность получения суммы FV «завтра» (т.е. в будущем). В известном смысле PV и АV равны, т.е. инвестору безразлично, обладать ли суммой PV «сегодня» или суммой FV «завтра». PV — это осторожная оценка суммы FV. Связывающая величины PV и FV процентная ставка характеризует уровень эффективности соответствующей финансовой операции, заключающейся в том, что инвестор отказывается от PV «сегодня» в пользу FV «завтра», что автоматически предполагает за это долготерпение некоторое вознаграждение в виде превышения FV над PV. Чем выше ставка и чем большее число базисных периодов между моментами, в который ожидается получение FV и к которому эта величина дисконтируется, тем больше различие между PV и FV. Поскольку продолжительность финансовой операции обычно предопределена, т. е. известно, когда можно ожидать получение FV, осторожность в оценке FV, с позиции предшествующего момента времени, достигается за счет варьирования процентной ставкой, причем чем выше значение ставки, тем меньше значение PV, т. е. более осторожно оценивается ценность ожидаемой в будущем суммы FV.

16.Показатели текущей и будущей стоимости денежных средств. В инвестиционной практике, как правило, необходимо сравнивать сумму денег, укладывается в проект с суммой денег, которые инвестор надеется получить после завершения инвестиционного периода Для сравнения ния суммы денежных средств при их вложения с суммой денег, которая будет получена используют понятие будущая и нынешняя стоимость денег

Будущая стоимость денег - это та сумма, в которую должны превратиться через определенное время, вложенные сегодня под процент деньги

Расчет будущей стоимости денег связано с процессом наращивания (компаундирования) первоначальной суммы

Наращивание – это увеличение первоначальной суммы денег путем присоединения к ней суммы процентных платежей

Для расчета будущей стоимости денег используется формула сложных процентов:

FV = P (1 r) n

где FV (Future value) - будущая стоимость денег, Р (present value) - начальная инвестирована сумма; r-ставка%, или ставка доходности; n - количество периодов, по которым начисляются проценты, (1 r) n - множитель наращивания (компаундирования.

Сложный процент - это сумма дохода, которую получит инвестор в результате инвестирования определенной суммы денег при условии, что простой процент не уплачивается конце каждого периода, а добавляется к сумме основного вклада и в на другие периоде также приносит дохо.

Процентная ставка используется не только как инструмент наращивания стоимости денежных средств, но и как норма доходности инвестиционных операций

Множитель наращивания (компаундирования) - будущая стоимость одной денежной единицы в настоящее время, инвестированной на определенный период под процентную ставку. Настоящая (современная) стоимость денег - это сумма будущих денежных поступлений, приведенных к текущему моменту с учетом процентной ставки, или нормы доходности

Нынешняя стоимость денег рассчитывается по формуле:

PV =  ,

,

где PV (present value) - текущая стоимость денег. Расчет настоящей стоимости денег называется процессом дисконтирования будущей стоимости денег Из формулы следует, что дисконтирования - процесс обратный наращиванию Размер r называется ставке дисконта, или просто дисконтом, а величина (1 r) n - множителем дисконтирования

Дисконт – это процентная ставка, которая применяется к денежным сумм, которые инвестор планирует получить в будущем для того, чтобы определить размер инвестиций в настоящее время При определении учетных ставок учитывается ують такие принципы:

· из двух будущих поступлений высшее учетную ставку будет иметь то, что поступит позже;

· чем ниже определенный уровень риска, тем ниже должна быть ставка дисконта;

· если общие процентные ставки на рынке растут, растут и дисконтные ставки

Дисконт может уменьшиться, если есть перспектива делового подъема, снижение инфляции и процентных ставок Если уменьшается дисконт, то растет настоящая стоимость будущих доходов

Множитель дисконтирования - текущая стоимость 1 денежной единицы за период n дисконтированная на процент r за каждый период

Расчет будущей и настоящей стоимости денег можно сделать с помощью обычного или финансового калькулятора, а также с помощью финансовых таблиц, приведенных в приложениях к данному во дручника В финансовых таблицах по горизонтали указаны ставки процентов, а по вертикали - номер периода, на пересечении этих значений можно найти величину соответствии множителя наращивание или дисконтированияя.

Очевидно, если Вы два разных проекта с одинаковым периодом реализации, но разными учетными ставками, то можно определить их текущую стоимость и сравнить, какой из них целесообразно выбрать

Для формирования эффективных стратегических и тактических программ предприятию необходимо постоянно проводить диагностику предложенных проектов и направлять ее прежде всего на перспективу (хотя результаты р ретроспективной диагностики состояния инвестиционной деятельности объекта тоже учитываются.

Качество диагностического анализа зависит от выбранных критериев оценки принятия инвестиционных решений, то есть насколько весомым является комплекс факторов, используется при исследованиях и насколько пр равильна учитывается их возможное влияние на принятие конкретного инвестиционного решения

17.Эффективная годовая процентная ставка (EAR). Эффективная процентная ставка (ЭПС) отражает реальную стоимость кредита с учетом не только годовой процентной ставки, но и дополнительных расходов, связанных с кредитом.

Комиссия за выдачу кредита не сильно удорожает кредит, но на общую стоимость кредита влияет. При наличии ежемесячных комиссий эффективная процентная ставка может в несколько раз быть выше годовой процентной ставки. Таким образом, эффективная процентная ставка или общее удорожание является интегральным показателем стоимости кредитной программы. Нередко в публикациях упоминается APR (annual percentage rate) как эффективная процентная ставка (ЭПС), но это годовая процентная ставка. Эффективная годовая ставка - это effective annual rate (EAR) или annual effective rate (AER).

В конце 2006 года ЦБ выпустил Указание ЦБ № 1759-У, которое рекомендует банкам с 1 июля 2007 года раскрывать ЭПЦ. Если они не выполнят рекомендацию ЦБ, то понесут большие расходы, поскольку будут вынуждены формировать резерв по каждой ссуде, а не по всему портфелю потребкредитов, как это произойдет, в случае раскрытия ЭПС. EAR = (1 + Rp)m— 1

18.Анализ инвестиционного проекта в условиях инфляции. При оценке эффективности инвестиционных проектов необходимо по возможности учитывать влияние инфляции. Это можно делать корректировкой на индекс инфляции (i) либо будущих поступлений, либо ставки дисконтирования. Наиболее корректной, но и более трудоемкой в расчетах является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки сравниваемых проектов. Среди основных факторов: объем выручки и переменные расходы. Корректировка может осуществляться с использованием различных индексов, поскольку индексы цен на продукцию коммерческой организации и потребляемое ею сырье могут существенно отличаться от индекса инфляции. С помощью таких пересчетов исчисляются новые денежные потоки, которые и сравниваются между собой с помощью критерия NPV.

Более простой является корректировка ставки дисконтирования на индекс инфляции.

Вескую роль при анализе инвестиционных проектов также играет фактор риска. Т.к. основными характеристиками инвестиционного проекта являются элементы денежного потока и ставка дисконтирования, учет риска осуществляется поправкой одного из этих параметров. Существует несколько подходов:

1) Имитационная модель учета риска.

Представляет собой корректировку денежного потока с последующим расчетом NPV для всех вариантов (анализ чувствительности). Методика анализа в этом случае такова:

- По каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный и оптимистический.

- По каждому из вариантов рассчитывают соответствующий NPV.

- Для каждого проекта рассчитывается размах вариации NPV по формуле: R(NPV) = NPV0 - NPVp

- Проект с большим размахом вариации считается более рискованным.

2) Методика построения безрискового эквивалентного денежного потока.

В основу данной методики заложены идеи, развитые в рамках теории полезности и теории игр. В частности, Дж. Фон Нейман и О. Моргенштерн показали, что принятие решений, в т.ч. и в области инвестиций, с помощью критериев, основанных только на монетарных оценках, не является, безусловно, оптимальным – более предпочтительно использование специальных критериев, учитывающих ожидаемую полезность того или иного события. Рассматривая поэлементно денежный поток рискового проекта, инвестор в отношении его пытается оценить, какая гарантированная, т.е. безрисковая, сумма потребуется ему, чтобы быть индифферентным к выбору между этой суммой и ожидаемой, т.е. рисковой, величиной k-го элемента потока

19. Понятия «цена капитала», «проектная дисконтная ставка». Аналитические подходы и основные показатели, используемые в расчете проектной ставки. Цена капитала - одна из основных концепций финансового менеджмента. Цена капитала - это плата за использование того или иного источника финансирования предприятия, причем не только заемного, но и собственного капитала. Каждый из таких источников имеет цену. Она выражается в процентах к величине используемого капитала. По отношению к собственному капиталу цена - это дивиденды акционерам, издержки, связанные с эмиссией акций, и т.п. проектная дисконтная ставка отражает средневзвешенную цену инвестированного капитала, сформированного за счет привлечения собственных и заемных средств финансирования. Проектно дисконтная ставка представляет собой сумму безрисковой ставки рентабельности (доходности) и всех видов риска, которые можно учесть.

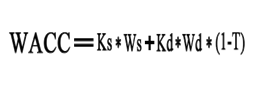

20. Использование в инвестиционном анализе показателя средневзвешенной цены капитала. Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) - это средняя норма дохода на инвестированный капитал, которую приходится выплачивать за его использование. Для примера, WACC является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита.

Средневзвешенная стоимость капитала (WACC) широко используется в инвестиционном анализе, его значение используется для дисконтирования ожидаемых доходов от инвестиций, расчете окупаемости проектов, в оценке бизнеса и т.д.

WACC (Weighted Average Cost of Capital) - Средневзвешенная стоимость капитала

Ks - Стоимость собственного капитала вложенного в проект, в %

Ws - Доля собственных средств

Kd - Стоимость заемного капитала вложенного в проект, в %

Wd - Доля заемных средств

| WACC < IRR | Если значение средневзвешенной стоимости капитала WACC ниже внутренней нормы рентабельности IRR, то вложенный в проект капитал принесет положительное значение NPV, следовательно проект можно принять. |

| WACC = IRR | Если значение средневзвешенной стоимости капитала WACC равна внутренней нормы рентабельности IRR, то проект не принесет ни прибыль и не убытки, следовательно проект нужно отклонить. |

| WACC > IRR | Если значение средневзвешенной стоимости капитала WACC выше внутренней нормы рентабельности IRR, то вложенный капитал в проект принесет отрицательное значение NPV, следовательно проект нужно отклонить. |

21. Анализ денежных потоков инвестиционного проекта. Под денежным потоком (cash flow) инвестиционного проекта понимают поступления и выплаты денежных средств, связанные исключительно с реализацией этого проекта. К денежным потокам проекта не относится движение денежных средств, возникающее в результате текущей деятельности предприятия.

Денежный поток инвестиционного проекта - это зависимость от времени денежных поступлений (притоков) и платежей (оттоков) при реализации проекта, определяемая для всего расчётного периода.

Эффективность ИП оценивается в течение расчётного периода, охватывающего временной интервал от начала проекта до его прекращения. Расчётный период разбивается на шаги - отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей.

На каждом шаге значение денежного потока характеризуется:

- притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (эффектом), равным разности между притоком и оттоком.

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

а) денежного потока от операционной деятельности;

б) денежного потока от инвестиционной деятельности;

в) денежного потока от финансовой деятельности.

К денежному потоку от операционной деятельности можно отнести поступления денежных средств от реализации товаров, работ и услуг, а также авансов от покупателей и заказчиков. В качестве оттока денежных средств показываются платежи за сырьё, материалы, коммунальные платежи, выплаты заработной платы, уплаченные налоги и сборы и т. д.

При инвестиционной деятельности показываются денежные потоки, связанные с приобретением и продажей имущества долгосрочного пользования, то есть основных средств и нематериальных активов.

Финансовая деятельность предполагает притоки и оттоки денежных средств по кредитам, займам, эмиссии ценных бумаг и т. д.

Чистый денежный поток - это сумма денежных потоков от операционной, инвестиционной и финансовой деятельности. Другими словами, это разница между суммой всех поступлений денежных средств и суммой всех платежей за один и тот же период. Именно чистые денежные потоки различных периодов дисконтируются при оценке эффективности проекта.

На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала). После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как правило, становится положительной.

Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. Технически задача инвестиционного анализа заключается в определении того, какова будет сумма денежных потоков нарастающим итогом на конец установленного горизонта исследования. В частности, принципиально важно, будет ли она положительна.

Денежные потоки могут выражаться в текущих, прогнозных и дефлированных ценах. Текущими называются цены без учёта инфляции. Прогнозными называются цены, ожидаемые (с учётом инфляции) на будущих шагах расчёта. Дефлированными называются прогнозные цены, приведённые к уровню цен фиксированного момента времени путём деления на общий базисный индекс инфляции.

Наряду с денежными потоками при оценке инвестиционного проекта используется также накопленный (кумулятивный) денежный поток. Его характеристиками являются накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект). Эти показатели определяются на каждом шаге расчётного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.