2015-05-20

2015-05-20 354

354Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства. [7]

Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет увеличения выпуска продукции; улучшения качества продукции; продажи излишнего оборудования и другого имущества или сдачи его в аренду; снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификации производства; расширения рынка продаж и т.д. [5]

Планирование прибыли — составная часть финансового планирования и важный участок в финансово-экономической работе предприятия. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, рассмотрев варианты производственной программы, выбрать те из них, что обеспечивают максимальную прибыль. При относительно стабильных ценах и прогнозируемых условиях хозяйствования прибыль планируется на год в рамках текущего финансового плана. Поскольку в настоящее время планирование прибыли «привязано» к расчету авансовых платежей по налогу на прибыль и порядку внесения их в бюджет, то составление квартальных планов становится необходимым. Плательщики налога на прибыль заинтересованы в том, чтобы разница между заявленным ими размером авансовых платежей налога и фактическими платежами была минимальной. Однако более важной целью планирования прибыли является определение возможностей предприятия в финансировании своих потребностей.

В настоящее время в связи с постоянно меняющимися условиями хозяйствования и с тем, что прибыль определяется в целом по предприятию, исходя из объема валового дохода, валовых расходов и величины амортизации, наиболее приемлемым для планирования прибыли является аналитический метод.

С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого периода на объем валового дохода планируемого периода. [11]

Аналитический метод планирования прибыли показывает влияние различных факторов на величину прибыли, но и он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности, прежде всего, из-за постоянно меняющихся условий хозяйствования.

Основным источником получения торговым предприятием прибыли является валовой доход.

Валовой доход в суммовом выражении определяется как разницу между продажной и покупной стоимостью товаров. Валовой доход от реализации товаров отражает цену торговых услуг, т.е. долю торговли в розничной цене товара. Розничная цена товара в обобщенном виде исчисляется по формуле:

РЦ = СС + ПII + ТНII + НДС + ТН + НП,

где, РЦ – розничная цена товара, руб.;

СС – себестоимость производства товара, руб.;

ПII – прибыль производственного предприятия, руб.;

ТНII – торговая надбавка посреднического предприятия, руб.;

НДС – налог на добавленную стоимость, руб.;

ТН – торговая надбавка розничного торгового предприятия, руб.;

НП – налог с продаж, руб.

Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена) или у посредников (оптовая цена).

Прибыль от реализации товаров определяется по формуле:

ПР = ВД – НДС – ИО,

где ПР – прибыль от реализации товаров, руб.;

ВД – валовой доход от реализации товаров, руб.;

НДС – налог на добавленную стоимость, руб.;

ИО – издержки обращения, руб.

Налог на добавленную стоимость по своей сути является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель.

В настоящее время розничная цена товара может быть увеличена на сумму налога с продаж. Налог с продаж устанавливается и вводится в действие законами Российской Федерации, он обязателен к уплате юридическими и физическими лицами, реализующими товары (работы, услуги) на территории соответствующих субъектов РФ.

Прибыль от финансово-хозяйственной деятельности (валовая прибыль) исчисляется по формуле:

ПФХД = ПР ± СДР,

где ПФХД – прибыль (убыток) от финансово-хозяйственной

деятельности, руб.;

ПР – прибыль от реализации, руб.;

СДР – сальдо внереализационных и прочих операционных доходов и

расходов, руб.

Министерством финансов Российской Федерации, приказ №32н и №33н от 06.05.99 г. утверждены Положения по Бухгалтерскому Учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Настоящими Положениями устанавливаются правила формирования в бухгалтерском учете информации о доходах (расходах) коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) операционные доходы;

в) внереализационные доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступления относятся также чрезвычайные доходы. [4]

В состав внереализационных и прочих операционных доходов включаются: доходы от сдачи имущества в аренду; присужденные и признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; прибыль прошлых лет, выявленная в отчетном году; другие доходы от операций, непосредственно не связанных с реализацией товаров (работ, услуг); положительные курсовые разницы по валютным счетам и пр.

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организаций подразделяют на:

а) расходы по обычным видам деятельности;

б) операционные расходы;

в) внереализационные расходы.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам относятся также чрезвычайные расходы.

В состав внереализационных и прочих операционных расходов включаются: затраты по аннулированным торгово-хозяйственным сделкам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также расходы по возмещению причиненных убытков; убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания, и др.

Одним из самых значительных видов внереализационных расходов торговых предприятий являются расходы по оплате некоторых налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов (налог на рекламу, налог на имущество предприятий, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание правоохранительных органов), а также по операциям, связанным с получением внереализационных доходов. [9]

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП – НП,

где ЧП – чистая прибыль предприятия, руб.;

ВП – валовая прибыль, руб.;

НП – налог на прибыль, руб.;

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Основными взаимовлияющими факторами являются:

- объем продажи товаров;

- розничные цены на реализованные товары;

- издержки обращения;

- оборачиваемость и состав оборотных средств (оборотного капитала);

- фондовооруженность работников;

- налогоемкость предприятий;

- численность работников.

Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применять метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность взаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты.

При использовании метода комплексного анализа, исходя из того, что рост значения любого взаимовлияющего фактора, должен вызвать адекватный рост другого.

Развитие торгового предприятия возможно при следующих необходимых условиях:

П > Т > И > Ф >Р, где

П – темп роста прибыли,

Т – темп роста товарооборота,

И – темп роста издержек обращения,

Ф – темп роста фондовооруженности работников,

Р – темп роста численности работников.

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ним отчислений на социальные нужды. [6]

Величина прибыли в торговле зависит от объемов спроса на товары и их предложением. Трудности, возникающие при продаже товаров в виде снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Результатом соотношения спроса и предложения на рынке выступают розничные цены.

29.Рентабельность реализованной продукции .

Для определения рентабельности реализованной продукции (в некоторых источниках этот показатель называют рентабельностью продаж), на основание данных бухгалтерской отчетности, соотносят различные показатели прибыли от реализации продукции с объемом реализованной продукции, эти отношения показывают какое количество прибыли приходится на единицу реализованной продукции. На основание этих показателей осуществляется оценка эффективности управления предприятием, т.е. способность предприятия получать прибыль от своей основной деятельности. В зависимости целей, которые ставятся при анализе рентабельности реализованной продукции, могут быль использованы различные виды прибыли на основание которых рассчитываются показатели R1 – R4.

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

В качестве знаменателя формулы также может быть использован показатель всей выпущенной продукции. Сопоставление показателей рентабельности, рассчитанных по объему реализованной и всей выпущенной продукции позволяет выявить на сколько активно идет процесс реализации продукции на предприятии. На основание данных Приложения 1 были осуществлен расчет показателей рентабельности продукции в 1996 г. R1=42,4%, R2 = 31,7%, R3 = 29,9%, R4 =20,6%, в 1995 г. R1 =19,4%, R2 =18,3%, R3 =18,3%, R4 =12,5%.

Динамика показателя R1 отражает изменения в политике ценообразования предприятия и способность контролировать себестоимость реализованной продукции. С помощью методов факторного анализа определяется изменение рентабельности продукции за счет изменения цены продукции и ее себестоимости по следующим формулам

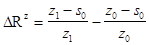

– общее изменение рентабельности за период (5)

– общее изменение рентабельности за период (5)

– изменение рентабельности за счет изменения цен (6)

– изменение рентабельности за счет изменения цен (6)

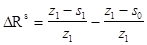

– изменение рентабельности за счет изменения себестоимости, (7)

– изменение рентабельности за счет изменения себестоимости, (7)

где z0,1 – выручка от реализации на начало и на конец года соответственно;

s0,1 – себестоимость реализованной продукции на начало и на конец года соответственно.

Так, для рассматриваемого примера изменение показателя R1 на 23% обусловлено ростом цен на 58,3% и снижением себестоимости продукции на -35,3%, что говорит о том, что предприятие завышает цены на продукцию.

Различие показателей R3 и R4 выявляет влияние налогообложения на рентабельность реализованной продукции.

Показатели R1 – R4 рассчитываются на основание отчета о финансовых результатах (форма №2) и не дают представления о структуре и рентабельности отдельного вида реализованной продукции, т.к. в практике на предприятие обычно производится (реализуется) несколько видов продукции (работ, услуг), при этом уровень рентабельности продукции в целом зависит от уровня рентабельности отдельного вида продукции, по этому целесообразно рассчитывать уровень рентабельности по каждому виду продукции.

Рентабельность отдельного вида продукции определяется отношением прибыли от выпуска (реализации) данной продукции к полной себестоимости данного вида продукции данного вида продукции

(8)

(8)

где Rизд – рентабельность отдельного изделия;

Пизд – прибыль от выпуска (реализации) данного изделия;

Сизд – полная себестоимость выпуска данного изделия,

формула 8 часто используется при расчете цены реализации продукции, т.е. предприятие определяет желаемый уровень рентабельности и исходя из этого формирует цену по формуле

(9)

(9)

где Z – цена продукции,

однако в экономическом анализе рентабельность продукции чаще исчисляют как отношение прибыли по данному виду продукции и выручки от его реализации

(10)

(10)

где Rед. – рентабельность единицы отдельного вида продукции;

z – цена единицы изделия;

s – себестоимость единицы изделия.

это обусловлено тем, что при анализе рентабельности продукции на основание коэффициента Rизд в следствие обратной зависимости между прибылью и себестоимостью изменение себестоимости изделия отразится на этом показателе дважды, т.е. и через числитель и через знаменатель. Кроме того, если предприятие имеет длительный производственный цикл или действует в условиях быстро увеличивающейся инфляции, то себестоимость и прибыль продукции могут оказаться выраженными в денежных единицах разной покупательной способности, а рентабельность окажется завышенной. По этому, в экономическом анализе чаще используют показатель Rед., где в знаменателе формулы вместо себестоимости продукции применяются оптовые (розничные) цены предприятия. В этом случае показатель рентабельности Rед. и абсолютная сумма прибыли будут изменятся равными темпами под влиянием одних и тех же факторов, что устраняет повторный счет.