2015-05-20

2015-05-20 375

375Применяется при соблюдении условий: количество сотрудников – не более 100 человек, выручка за последний год не более 60 млн. руб.

Вновь созданные ООО и ИП вправе начать применять УСН с даты постановки на учет в налоговом органе. Нужно: подать в ИФНС заявление в течение 30 дней с даты регистрации в качестве налогоплательщика.

Для перехода на УСН с начала следующего года доходы организации за 9 месяцев не должны превышать 45 млн. руб.

У ИП право перехода на УСН не зависит от размера полученных доходов.

Ограничения на дальнейшее применение УСН:

- - размер дохода за календарный год в период применения УСН не должен превышать 60 млн. руб.;

- - средняя численность работников должна быть не более 100 человек;

- - стоимость имущества должна быть не более 100 млн. руб.

Налоги и взносы:

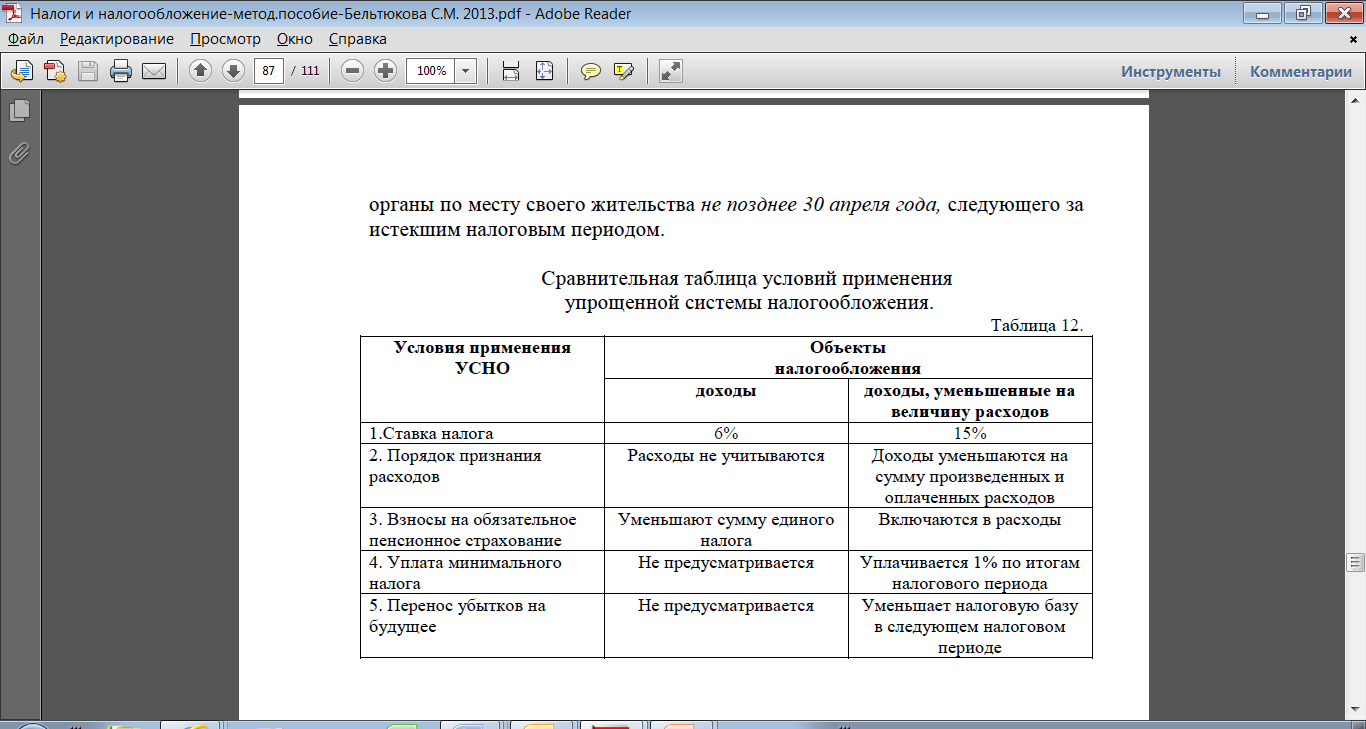

- Налог на доходы – 6% или Налог на доходы минус расходы – 15%;

- Страховые взносы –30% (с января 2012 года);

- Страхование от несчастных случаев на производстве – от 0,2% до 8,5% в зависимости от вида деятельности.

УСН не могут применять:

- организации, имеющие филиалы и (или) представительства, банки; страховщики;

- негосударственные пенсионные фонды; инвестиционные фонды;

- профессиональные участники рынка ценных бумаг; ломбарды;

- организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых;

- организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований и т.п.

Таблица 2. Применения УСНО предпринимателем с работниками и без

| Наименование | ИП без работников | ИП как работодатель |

| Страховые взносы за себя | 35 664,66 | |

| Страховые взносы за сотрудников | - | 30% с ФОТ |

| Страхование от НС | - | 0,2-8,5% с ФОТ |

| УСНО | 6% с доходов или 15% с доходов за вычетом расходов |

Таблица 3. [1]. Сравнение условий применения УСНО с разными налоговыми базами