2015-05-20

2015-05-20 430

430Понятие «капитал» можно трактовать с нескольких подходов.

В соответствии с экономическим подходом капитал рассматривается как совокупность ресурсов, являющихся универсальным источником доходов общества, и подразделяется на личностный, частный и публичный союзы, включая государство.

Денежные средства, за счет которых формируется имущество организации, могут быть собственные (III раздел баланса), а также заемные и привлеченные средства (IV и V разделы баланса). При этом заемные средства включают в себя долгосрочные (IV раздел баланса) и краткосрочные обязательства (V раздел). Источниками формирования внеоборотных активов являются собственные средства и долгосрочные обязательства, а оборотных активов – собственные средства и краткосрочные обязательства.

Фонд собственных средств состоит уставного капитала, добавочного капитала, резервного капитала, фондов накопления и потребления, части средств оперативных и специальных фондов, инвестиционного фонда.

Привлеченный (заемный) капитал откладывается в виде частей инвестиционного фонда, оперативных и специальных фондов. Он образуется за счет различных кредитов и займов, других обязательств перед внешними кредиторами и портфельными инвесторами, инвестиционных вкладов работников и бюджетных ссуд.

Обязательным и первым условием нормальной деятельности является наличие у него собственных средств, которые коммерческие организации называют капитал и резервы.

Структура пассива баланса корпорации называют финансовой структурой капитала, отражающей соотношение между собственными и заемными средствами в обороте организации.

К формам собственного капитала корпорации (акционерного общества) относят: уставный капитал, добавочный капитал, переоценка основных средств; эмиссионный доход, некоторые другие суммы.

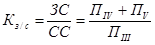

Существует три основных показателя оценки эффективности структуры капитала.

Первый из них – коэффициент соотношения заемных и собственных средств (коэффициент финансового рычага):

,

,

где  - соответствующие разделы пассива баланса;

- соответствующие разделы пассива баланса;  .

.

Коэффициент автономии, который показывает независимость корпорации от заемных источников.

,

,

где  - пассив баланса.

- пассив баланса.  .

.

Таким образом, оптимизация финансовой структуры капитала является условием эффективной производственно-финансовой деятельности, основой реструктуризации бизнеса.