2015-05-10

2015-05-10 253

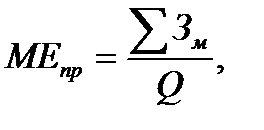

253Основным качественным показателем, характеризующим эффективность использования материальных ресурсов в производстве и реализации продукции, является МЕ:

где  - МЕ продукции;

- МЕ продукции;

- суммарные затраты на материальные ресурсы (МР) (основные материалы, полуфабрикаты, вспомогательные материалы, энергия и т. д.) без амортизации;

- суммарные затраты на материальные ресурсы (МР) (основные материалы, полуфабрикаты, вспомогательные материалы, энергия и т. д.) без амортизации;

Q – объём товарной продукции.

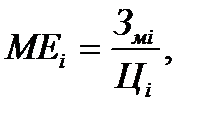

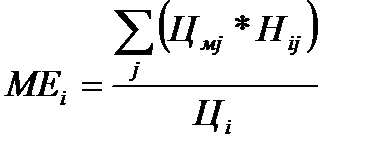

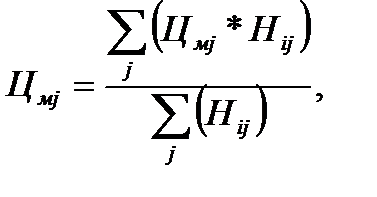

Эффективность использования материальных ресурсов при изготовлении и реализации отдельных видов продукции оценивается показателем МЕ изделия:

где  - МЕ i-го изделия;

- МЕ i-го изделия;

- материальные затраты (без амортизации) в полной себестоимости i-го изделия;

- материальные затраты (без амортизации) в полной себестоимости i-го изделия;

- цена реализации i-го изделия.

- цена реализации i-го изделия.

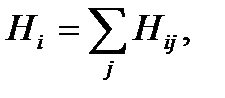

Основные группы факторов, оказывающих влияние на  ,

,  :

:

1) изменение цен на МР и продукцию предприятия;

2) количество и структура выпускаемой продукции.

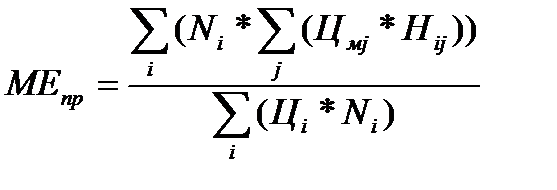

Для факторного анализа МЕ по перечисленным группам факторов используется следующее выражение для МЕ:

(8.1)

(8.1)

где  - программа выпуска изделия i;

- программа выпуска изделия i;  - цена единицы j-го вида МР;

- цена единицы j-го вида МР;

- норма расхода МР j-го вида при изготовлении единицы изделия i;

- норма расхода МР j-го вида при изготовлении единицы изделия i;

- цена реализации единицы изделия i.

- цена реализации единицы изделия i.

Применим групповой вариант приёма цепных подстановок.

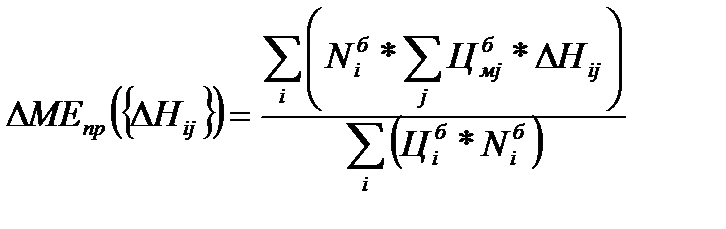

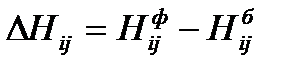

Влияние изменений по факторам первой группы на :

где  (верхние индексы “б” и “ф” соответствуют базовым и фактическим значениям параметров).

(верхние индексы “б” и “ф” соответствуют базовым и фактическим значениям параметров).

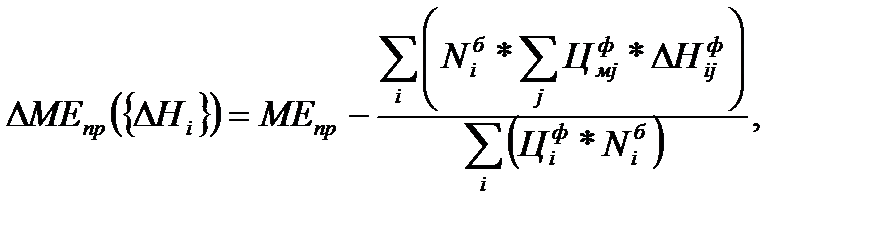

Влияние изменений по факторам второй группы на  :

:

,

,

где  .

.

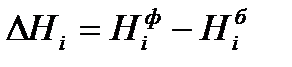

Влияние изменений по факторам третьей группы на :

где  .

.

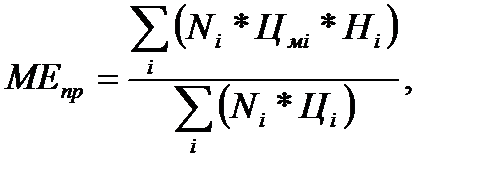

Материалоёмкость может быть выражена через

где  - удельный вес i-й продукции в общем объёме по стоимости;

- удельный вес i-й продукции в общем объёме по стоимости;

. (8.2)

. (8.2)

При большой номенклатуре МР, используемых в производстве, вместо формулы (8.1) применяют такую:

(8.3)

(8.3)

где  - суммарная норма расхода МР на изделие i,

- суммарная норма расхода МР на изделие i,

- средняя цена МР, используемых при изготовлении изделия i (цена за единицу суммарной нормы

- средняя цена МР, используемых при изготовлении изделия i (цена за единицу суммарной нормы  ),

),

Материалоёмкость анализируем в таблицах определённой формы (например табл. 8.1).

Примечание. Расчёт 1 выполняется при плановых нормах расхода и базовых значениях остальных факторов, расчёт 2 – при плановых нормах расхода, а также при ценах и базовых значениях по остальным факторам.

В следующем плановом году:

- предлагается рост цен на МР в среднем на 15%;

- цена на изделие В должна снизится на 10%

Таблица 1

| Изде | Отчётный год | Плановый год | Изменение МЕ продукции | |||||||||||||

| лия | Суммарная норма расхода МР | Средняя цена МР | Цена продукции | количество продукции |

| Суммарная норма расхода МР | Средняя цена МР | цена продукции | Количесво продукции |

| за счёт изменений | Всего | ||||

| Расчёт1 | Расчёт2 | По плану | Норм расхода | цен | Количества и ассортимента | |||||||||||

| А | 0,69 | 4,6 | 0,69 | 0,7973 | 0,7973 | 0,10 | 0,10 | |||||||||

| Б | 0,55 | 3,45 | 0,55 | 0,6369 | 0,6369 | 0,08 | 0,08 | |||||||||

| В | 0,53 | 2,3 | 0,53 | 0,6717 | 0,6717 | 0,15 | 0,15 |

Выводы: в данной расчётной работе мы провели факторный анализ материалоемкости продукции. На основе отчетного периода и плановых изменений мы просчитали изменение материалоемкости для следующего временного отрезка.

Мы видим, что за счет изменения цен материалоемкость изделия А возросла на 0,10; изделия Б выросла на 0.08,а В за счёт изменения средней цены МР и цены продукции выросла на 0,15.